IWH-Industrieumfrage zum Jahresauftakt 2017: Ostdeutsche Hersteller gehen nach Aufschwung im Jahr 2016 von weiterhin günstigen Geschäftsaussichten aus

Stimmung in den ostdeutschen Industrieunternehmen im Jahr 2016 ausgesprochen gut

Seit dem Sommer 2015 gewann die Geschäftstätigkeit in der ostdeutschen Industrie an Fahrt. Die Stimmung verbesserte sich bei den befragten Unternehmen von Quartal zu Quartal, und mit Schwung ging es ins Jahr 2016. Das Geschäftsklima erwärmte sich weiter und war im Herbst 2016 fast auf einem Allzeithoch. Die Umsätze stiegen bei vielen Unternehmen an, auch der Abbau von Verlusten kam voran und Beschäftigung wurde eher auf- als abgebaut. Umsatzentwicklung und Ertragssituation waren für Exporteure nicht günstiger als im Durchschnitt der Unternehmen. Zum Ende des Jahres gab es einen kleinen Dämpfer bei der Geschäftslage, die Perspektiven blieben aber weiter ausgesprochen gut. Von einem besonders kräftigen Aufschwung berichteten die Unternehmen des Vorleistungsgütergewerbes. Hier hatte sich die Konjunktur im ersten Halbjahr 2015 stark abgekühlt, sodass die darauffolgende Belebung der Inlandsnachfrage besonders optimistisch aufgenommen wurde. Auch bei den befragten Unternehmen des Investitionsgütergewerbes zeigte sich eine stetige Verbesserung der Lage. Allerdings kamen hier im Herbst 2016 Sorgen auf, die sich am Ende des Jahres dann auch in der Beurteilung der Geschäftstätigkeit widerspiegelten. Die Konsumgüterproduzenten waren nach einem überaus erfreulichen Geschäftsverlauf, der bereits im Jahr 2015 begann, ab Sommer 2016 deutlich weniger zufrieden. Hier hat eine schwächelnde Nachfrage nach langlebigen Konsumgütern zuletzt zu kräftigen Umsatzrückgängen geführt. Ungebrochen ist jedoch ihr positiver Blick auf die künftige Geschäftsentwicklung.

Insgesamt ist die konjunkturelle Stimmung in der ostdeutschen Industrie zum Jahresende 2016 weiterhin gut. Auch die Finanzierungsbedingungen sind nach wie vor günstig, der Euro ist schwach, und der Ölpreis, wenngleich in den vergangenen Monaten deutlich gestiegen, ist im historischen Vergleich immer noch niedrig.

Umsatzerwartungen für 2016 weit übertroffen

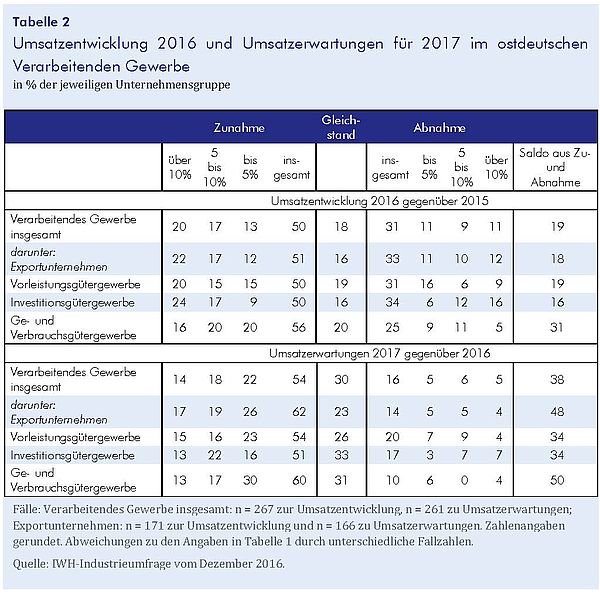

Die Erwartungen der befragten Unternehmen vor Jahresfrist an die Umsätze für das Jahr 2016 orientierten sich weitgehend an der vorangegangenen Umsatzentwicklung. Für einen Teil der Befragten lief es etwas schlechter als geplant, für den größeren Teil jedoch besser als gedacht. Knapp zwei Drittel der Unternehmen, die für das Jahr 2016 mit einem Umsatzplus rechneten, konnte das auch realisieren (vgl. Tabelle 1). 23% mussten Einbußen hinnehmen. Die Unternehmen, die von einem Gleichstand der Umsätze ausgegangen waren, lagen jeweils etwa zu einem Drittel richtig, schnitten zu einem guten Drittel besser und zu einem knappen Drittel schlechter bei der Umsatzrealisierung ab. Immerhin 25% der Unternehmen, die von Umsatzeinbußen ausgegangen waren, können sich hingegen über mehr Umsatz als im Jahr 2015 freuen.

Ein detaillierter Blick auf die Umsatzentwicklung des Jahres 2016 gegenüber 2015 lässt erkennen, dass insgesamt 50% der Unternehmen mehr Umsatz erwirtschaftet haben (vgl. Tabelle 2). Dabei hatten 20% sogar eine Umsatzsteigerung von mehr als 10%. 18% der befragten ostdeutschen Industrieunternehmen erreichten wieder den Vorjahresumsatz, und weniger als jeder dritte Produzent blieb unter den Vorjahreswerten. Bei den Exportunternehmen verstärkte sich der Unterschied zwischen wachsenden und schrumpfenden Unternehmen, gemessen an der Umsatzentwicklung. So war der Anteil der besonders kräftig wachsenden Unternehmen um zwei Prozentpunkte höher als im Durchschnitt aller Unternehmen, ebenso gab es etwas mehr Exportunternehmen, die im vergangenen Jahr besonders starke Umsatzeinbußen hatten.

Umsatzentwicklung im Ge- und Verbrauchsgütergewerbe besonders günstig

In allen drei fachlichen Hauptgruppen ist der Saldo aus Umsatzzuwachs und -verringerung positiv. Die abgerechneten Umsätze spiegeln dabei den geschilderten Geschäftsverlauf in den Sparten wider. Der Saldo aus Zuwachs und Rückgang ist bei den Herstellern von Ge- und Verbrauchsgütern am höchsten. Hier hat die kräftige Nachfrage der privaten Haushalte die Umsatzentwicklung sehr positiv beeinflusst, auch wenn die Lage im zweiten Halbjahr 2016 etwas weniger gut bewertet wurde.

In der Investitionsgütersparte konnte die Hälfte der befragten Unternehmen den Umsatz steigern, fast jedes vierte sogar um mehr als 10%. Bei einem Drittel der Unternehmen sanken hingegen die Umsätze. Die per saldo gute Umsatzentwicklung spiegelt sich auch in der überwiegend positiven Bewertung der Geschäftslage wider. Allerdings zeigten sich die Unternehmen im Jahresverlauf mit der Auftrags- und der Produktionslage weniger zufrieden.

Die Entwicklung der Umsätze der Hersteller von Vorleistungsgütern dominiert den Durchschnitt der gesamten ostdeutschen Industrie. Hier gab es im Jahresverlauf einen kräftigen Aufschwung. Die Auftragslage und die Produktionslage zeigten sich von Umfrage zu Umfrage günstiger, wenngleich es bei der Produktion zuletzt ebenfalls einen kleinen Dämpfer gab.

Für das Jahr 2017 erwarten die befragten Unternehmen überwiegend konstante bzw. leicht verbesserte Umsätze. Von sinkenden Umsätzen gehen die ostdeutschen Industrieunternehmen hingegen kaum aus. Dies zeigt sich auch in Tabelle 2 anhand der Salden. Vor allem die Exportunternehmen haben dabei ambitionierte Umsatzziele für das Jahr 2017 formuliert.

Differenziert nach Sparten zeigen die Hersteller aus dem Ge- und Verbrauchsgütergewerbe den größten Optimismus. Hier erwarten 60% der Unternehmen steigende Umsätze, und nur 10% befürchten einen Umsatzrückgang.

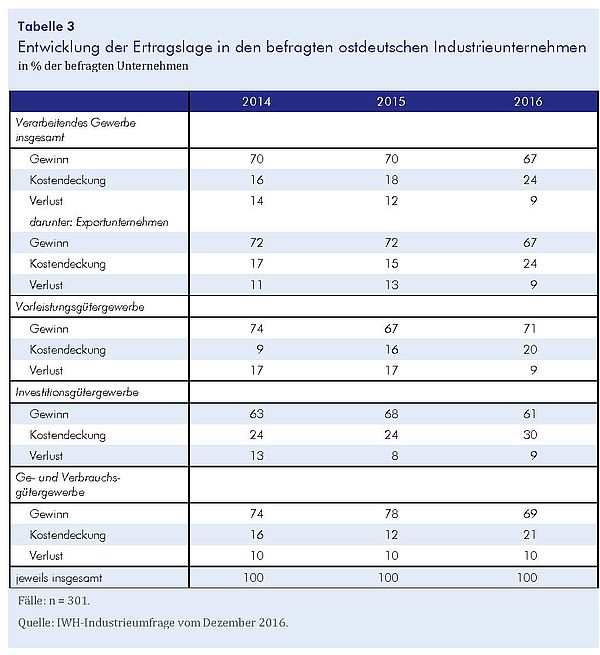

Ertragslage gegenüber Vorjahr etwas verschlechtert

Reichlich zwei Drittel der Unternehmen erreichten 2016 die Gewinnzone, etwas weniger als in den beiden Vorjahren. Der Anteil der mit Verlust arbeitenden Unternehmen ging hingegen von 14% im Jahr 2014 auf unter 10% im Jahr 2016 zurück. Damit stieg die Anzahl der kostendeckend arbeitenden Unternehmen im Drei-Jahres-Vergleich um die Hälfte auf 24% (vgl. Tabelle 3). Die Ertragslage der Exportunternehmen, die in den beiden Vorjahren besser war als im Durchschnitt der ostdeutschen Industrie, zeigte im Jahr 2016 nur noch Mittelmaß. In den fachlichen Hauptgruppen konnten sich nur die Vorleistungsgüterproduzenten von der sich durchschnittlich verschlechternden Gewinnlage im Jahr 2016 entkoppeln. Bei den befragten Unternehmen des Investitions- und Konsumgütergewerbes wurde hingegen deutlich weniger häufig Gewinn realisiert. Zumeist gelang jedoch eine Kostendeckung, sodass der Anteil der mit Verlust arbeitenden Unternehmen fast konstant blieb.

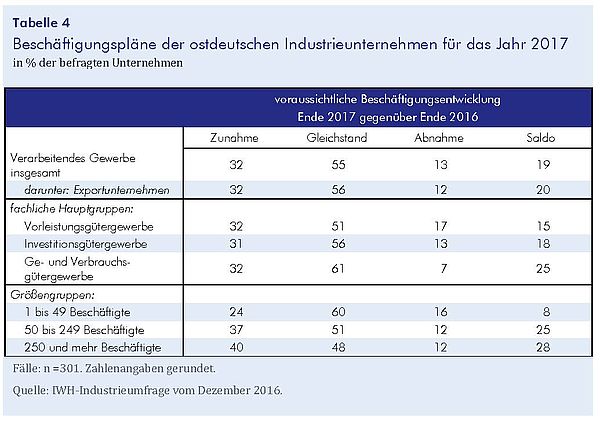

Große Unternehmen planen am häufigsten Einstellungen

Auch für 2017 planen 32% Industrieunternehmen die Beschäftigung aufzustocken, und nur 13% gehen von einer Abnahme der Anzahl des Personals aus. Zumeist wird aber der Erhalt der aktuellen Personaldecke angestrebt (vgl. Tabelle 4). In den fachlichen Hauptgruppen zeigen sich nur relativ geringe Abweichungen zum Durchschnitt. Bei den Ge- und Verbrauchsgüterproduzenten ist der Anteil der Unternehmen, die von einem Personalrückgang ausgehen, mit 7% nur etwa halb so hoch wie in den anderen Sparten. Dies deckt sich mit den ausgesprochen zuversichtlichen Umsatzerwartungen in diesem Bereich.

Auch zeigt sich, dass der Anteil der Unternehmen mit expansiver Beschäftigungsplanung mit der bereits bestehenden Beschäftigtengröße steigt. Eine über-durchschnittliche Beschäftigungsentwicklung signalisieren die Betriebe mit 250 und mehr Beschäftigten, hier wollen knapp 40% der Unternehmen Personal einstellen.

Whom to contact

For Researchers

Economist

If you have any further questions please contact me.

+49 345 7753-818 Request per E-MailFor Journalists

Head of Public Relations

If you have any further questions please contact me.

+49 345 7753-720 Request per E-MailIWH list of experts

The IWH list of experts provides an overview of IWH research topics and the researchers and scientists in these areas. The relevant experts for the topics listed there can be reached for questions as usual through the IWH Press Office.