Welche Faktoren verzögern die Umsetzung der Bankenunion?

Die Europäische Kommission hat weitreichende Reformen zur Regulierung und Überwachung des europäischen Bankensektors beschlossen, um die Stabilität europäischer Banken zu gewährleisten. In den meisten Mitgliedsländern verzögert sich allerdings die Umsetzung der zugrunde liegenden Richtlinien der Europäischen Kommission. Dieser Beitrag geht den Gründen für diese Verzögerung nach. Es zeigt sich, dass insbesondere bereits existierende Regulierungen und institutionelle Rahmenbedingungen das Tempo der Umsetzung entscheidend bestimmen. Entgegen populären Meinungsäußerungen sind die Struktur der Bankensektoren in den Mitgliedstaaten und politische Faktoren hingegen von nachrangiger Bedeutung.

14. March 2018

Deutschland und Österreich setzen Richtlinien am schnellsten um

Die Europäische Bankenunion hat sich zum Ziel gesetzt, Bankenregulierung über Ländergrenzen hinweg zu harmonisieren, um die Finanzstabilität in der Europäischen Union zu stärken. Zudem sollen in Zukunft Steuerzahler nicht mehr für die Rettung insolventer Banken aufkommen müssen. Um diese Ziele zu erreichen, baut die Bankenunion auf drei Säulen auf. Zuvorderst eine gemeinsame Bankenaufsicht, welche bei der Europäischen Zentralbank angesiedelt ist und für die Überwachung der wichtigsten Banken im Euroraum verantwortlich ist. Sodann ein einheitlicher Abwicklungsmechanismus für insolvente Banken, welcher zudem Regeln für die Übernahme von Verlusten durch die Gläubiger der Bank aufstellt. Und schließlich einheitliche Vorgaben für die Einlagensicherung. Die rechtliche Basis für diese drei Säulen bilden drei Richtlinien („Direktiven“) der Europäischen Kommission, welche in jedem Mitgliedsland der Europäischen Union (EU) in nationales Recht umgesetzt werden müssen. Die Richtlinien umfassen die Eigenkapitalrichtlinie (CRD IV), die Richtlinie zur Sanierung und Abwicklung von Banken (BRRD) sowie die einheitliche Einlagenversicherung (DGSV). Eine fristgerechte sowie einheitliche Umsetzung der Richtlinien ist dabei von großer Bedeutung, um die Glaubwürdigkeit und Effektivität der Bankenunion zu gewährleisten.

Uneinheitliche Umsetzung der Bankenunion birgt die Gefahr der Ungleichbehandlung

Gleichwohl lassen zwei Ereignisse im Sommer 2017 signifikante Unterschiede in der Anwendung der Richtlinien deutlich zutage treten. Einerseits wurden im Falle der spanischen Banco Popular die neuen Regeln zur Beteiligung der Gläubiger von strauchelnden Institutionen konsequent angewendet. Ein so genanntes bail-in zwang Aktionäre und Inhaber nachrangiger Anleihen, sich an den Verlusten der Bank zu beteiligen. Andererseits erging es Gläubigern der italienischen Bank Monte dei Paschi besser, da die italienische Regierung mit Erlaubnis der Europäischen Kommission einen Rettungsschirm für die notleidende Bank aufgespannt hatte. Da die italienische Bank noch als „solvent“ eingestuft wurde, war diese staatliche Rettung regelkonform. Außerdem wurde sie von der italienischen Regierung unterstützt, da im Falle einer Gläubigerbeteiligung viele Kleinanleger betroffen gewesen wären.

Obwohl dies nur Einzelfälle sind, stehen sie doch exemplarisch für das Risiko, dass eine ungleiche Umsetzung der drei Säulen der Bankenunion eine destabilisierende Wirkung auf das Finanzsystem des Euroraums hat. Nur eine fristgerechte und glaubwürdige Anwendung der Richtlinien kann langfristig zu einer Stabilisierung des europäischen Finanzmarkts führen.

Deutschland und Österreich setzen Richtlinien am schnellsten um

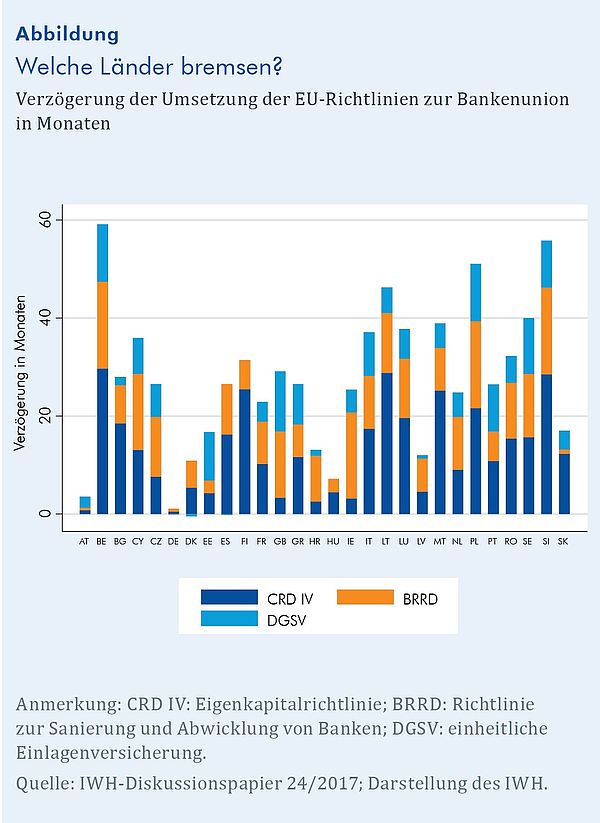

In dem zugrunde liegenden Beitrag1 wird zu Beginn dokumentiert, dass die meisten Mitgliedsländer der EU die Richtlinien nicht innerhalb der von der Europäischen Kommission gesetzten Frist in nationale Gesetzgebung überführt haben. Die Abbildung zeigt, um wie viele Monate die verschiedenen EU-Mitgliedsländer die Umsetzung der Richtlinien der Europäischen Kommission hinausgezögert haben. Insbesondere Belgien, Litauen, Polen und Slowenien haben viel Zeit bis zur Umsetzung in nationales Gesetz verstreichen lassen. Deutschland und Österreich haben die Richtlinien am schnellsten übernommen. Ein genaueres Verständnis, warum es diese Unterschiede gibt, kann für die erfolgreiche Umsetzung zukünftiger Regulierungsänderungen auf europäischer Ebene und deren Überführung in nationales Recht hilfreich sein.

Welche Faktoren verzögern die Umsetzung der Bankenunion?

Verschiedene Gründe können für die verzögerte Umsetzung der Bankenunion verantwortlich sein. Sie kann strategischen Überlegungen der nationalen Regierungen entspringen, die ihren nationalen Bankensektor vor schärferen Regulierungen schützen wollen oder sich allgemein damit schwertun, hoheitliche Kompetenzen an die europäische Ebene abzugeben. Sie kann aber auch eher technische Ursachen haben, etwa bedingt durch eine hohe Komplexität des nationalen Bankensystems, auf das die neuen Richtlinien anzuwenden sind. Die möglichen verzögernden Faktoren lassen sich in drei Hauptfelder aufteilen:

Erstens wird die Struktur des nationalen Bankenwesens betrachtet. Diese kann beispielsweise anhand der Anzahl der Kreditinstitute, der Marktkonzentration auf dem Bankenmarkt, der Eigenkapitalquote der Banken, des Anteils fauler Kredite oder der Anzahl von staatlichen Banken charakterisiert werden. So kann beispielsweise die Vermutung aufgestellt werden, dass Länder mit einem schwächeren Bankensystem (gemessen am Anteil der notleidenden Kredite) durch mehr Lobbying oder nationalen Protektionismus Teile der Bankenunion verzögert einführen. Außerdem könnte eine höhere Marktkonzentration – und damit einhergehend eine größere Marktmacht von Banken – auch zu einer erfolgreicheren Lobbyarbeit führen und damit die Umsetzung bremsen.

Zweitens kann das bestehende regulatorische Rahmenwerk im Bankensektor die Umsetzung der EU-Richtlinien beeinflussen. In Ländern mit bereits strenger Überwachung oder hohen Eigenkapitalvorschriften sollte die Implementierung der Bankenunion schneller geschehen, da weniger Anpassungsbedarf besteht. Drittens wird getestet, ob politische und institutionelle Rahmenbedingungen der zeitnahen Umsetzung der Bankenunion entgegenstehen. Zum Beispiel kann eine effiziente Verwaltung dazu führen, dass auch neue Richtlinien schneller umgesetzt werden können. Die Handlungsfähigkeit der Regierung kann ebenso eine Rolle spielen: Je mehr Akteure an Entscheidungen beteiligt sind (beispielsweise gemessen an der Anzahl der politischen Parteien), desto langsamer wird voraussichtlich der Implementierungsprozess sein. Auch die Qualität und die Stärke des Rechtssystems kann die Umsetzung beeinflussen.

Bestehende Regulierung hat den größten Einfluss

Die Ergebnisse zeigen, dass sowohl ein kleiner Bankensektor (gemessen als Gesamtanzahl der Banken) als auch die Anzahl der staatlichen Banken tendenziell die Umsetzung der Richtlinien verzögern. Ein gut kapitalisiertes Bankensystem hingegen ist mit einem geringeren Aufschub korreliert. Insgesamt sind die Zusammenhänge jedoch schwach. Dies widerspricht der Hypothese, dass die Einführung zum Schutz des nationalen Bankensystems verzögert wird.

Der Haupttreiber für die Geschwindigkeit der Umsetzung der Bankenunion scheint der Grad an regulatorischen Vorschriften im Bankensystem zu sein. Hierbei kommt es jedoch zu gegenläufigen Effekten. Auf der einen Seite ist eine striktere Finanzmarktregulierung (gemessen an der Stringenz gesetzlicher Eigenkapitalvorschriften) positiv mit der zeitlichen Verzögerung korreliert. Eine Erklärung hierfür könnte sein, dass ein Zielkonflikt zwischen existierender und neu einzuführender Regulierung besteht. Ein Bankensystem, welches schon stark reguliert wird, ist ohne Frage zusätzlichen Belastungen unterworfen, wenn weitere Regulierungsmaßnahmen eingeführt werden, die nicht auf bestehenden Regularien aufbauen. Das könnte bewirken, dass solche bereits erheblich regulierten Banken mehr Lobbyarbeit betreiben, um die Umsetzung der „inkompatiblen“ neuen Richtlinien zu verzögern.

Andererseits scheinen bestehende Vorschriften, die in die gleiche Richtung zielen wie eine neu hinzukommende Richtlinie, eine zeitnahe Umsetzung der Bankenunion zu erleichtern. So können zum Beispiel höhere Ressourcen in der bestehenden Einlagenversicherung die Einführung der neuen Richtlinie für die harmonisierte Einlagensicherung auf europäischer Ebene beschleunigen. Dies deutet darauf hin, dass bestehende Regularien dann den Umsetzungsprozess begünstigen, wenn die entsprechende Säule der Bankenunion darauf aufbaut. Die Analyse zeigt zudem, dass unter den politischen Faktoren insbesondere die Anzahl der politischen Parteien eine verzögernde Rolle spielt. Grund könnte sein, dass eine größere Anzahl an Parteien den Entscheidungsfindungsprozess erschwert und damit verlangsamt. Schließlich trägt ein effizientes Verwaltungssystem in einem Land zu einer schnelleren Umsetzung bei.

Einflussnahme von Interessengruppen möglicherweise an früherer Stelle

Unsere Analyse deutet auf Pfadabhängigkeiten hin, die bei der Regulierung des Finanzmarktes eine wichtige Rolle spielen: Eine bereits bestehende, im Vergleich zu den Regeln der Europäischen Bankenunion strengere Regulierung kann zu einer schnelleren Umsetzung führen, wenn neue Regeln darauf aufbauen und der Anpassungsbedarf dadurch reduziert wird. Falls jedoch Vorschriften hinzukommen, die mit bestehenden Regeln nicht in Einklang stehen, kann dies zu höheren Widerständen unter den Banken führen und die Umsetzung neuer Regeln verzögern.

Zugleich sind die Zusammenhänge zwischen der Geschwindigkeit der Umsetzung und der Struktur des nationalen Bankensystems eher schwach. Dieses Ergebnis schließt jedoch nicht aus, dass Lobbyarbeit von Interessengruppen sowie nationaler Protektionismus stattfinden. Zum Beispiel können Interessengruppen bereits an früherer Stelle, nämlich bei der Ausarbeitung der neuen Gesetzgebung auf EU-Ebene, Einfluss genommen haben.

Der Erfolg der Bankenunion wird im Wesentlichen davon abhängen, dass trotz nationaler Unterschiede eine einheitliche Umsetzung der Richtlinien ohne größere weitere Verzögerungen stattfindet und die Bankenunion effektiv arbeiten kann. Nur dann kann gewährleistet werden, dass die Marktakteure die Bankenunion als relevanten institutionellen Rahmen anerkennen und ihr Risikoverhalten entsprechend reduzieren. Weiterführende Analysen sind deshalb unerlässlich, um zu evaluieren, ob die Bankenunion als glaubwürdig eingeschätzt wird und positive Auswirkungen auf die Finanzstabilität entfaltet.