Contents

Page 1

Simulationen der Ausgaben der gesetzlichen RentenversicherungPage 2

Implikationen der alternativen Rentenkonzepte für Beitragssatz und RentenniveauPage 3

Wirtschaftspolitische Schlussfolgerungen All on one pageImplikationen der alternativen Rentenkonzepte für Beitragssatz und Rentenniveau

Welches der beiden Rentenanpassungskonzepte mit Blick auf die Stabilisierung des Beitragssatzes zur gesetzlichen Rentenversicherung vorteilhafter ist, hängt von mehreren Faktoren ab. So wäre die hier vorgeschlagene Fixierung des Rentenniveaus bei 48% gemäß der Anpassungsformel „Inflationsausgleich“ für jeden Rentnerjahrgang auf den ersten Blick mit höheren Ausgaben der gesetzlichen Rentenversicherung verbunden. Allerdings würde die Anpassung aller laufenden Renten lediglich im Rahmen des Verbraucherpreisanstiegs die gesetzliche Rentenversicherung im Vergleich zum geltenden System entlasten, weil der Produktivitätsanstieg zur Dämpfung des Beitragssatzanstiegs herangezogen wird. Welches Konzept mit Blick auf die Entwicklung der Ausgaben der gesetzlichen Rentenversicherung von Vorteil ist, hängt letztlich von der Entwicklung der Produktivität und der Lebenserwartung ab. Während im geltenden System Reallohnsteigerungen für sich genommen eine Anpassung sämtlicher Renten über die Inflationsrate hinaus zur Folge haben, würden gemäß der Rentenanpassungsformel „Inflationsausgleich“ lediglich die Rentenanwartschaften der Arbeitnehmer in realer Rechnung zunehmen; die laufenden Rentenzahlungen würden aber lediglich im Rahmen des Verbraucherpreisanstiegs erhöht. Da die Reallöhne aufgrund des Produktivitätsfortschritts im Zeitverlauf in der Regel zunehmen, sollten sich die Ausgaben der gesetzlichen Rentenversicherung bei einem bloßen Inflationsausgleich der laufenden Renten weniger erhöhen als bei Anwendung der Rentenanpassungsformel „Status quo“. Insgesamt sind die konkreten quantitativen Effekte nur mit Hilfe von Modellrechnungen abschätzbar.

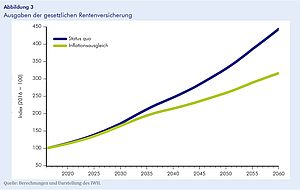

Abbildung 3 zeigt die Entwicklung der gesamten Ausgaben der Rentenversicherung. Gegeben die koordinierte Bevölkerungsvorausberechnung des Statistischen Bundesamtes und unter der Annahme eines durchschnittlichen Produktivitätsanstiegs von 1% pro Jahr fallen die Ausgaben nach der Formel „Inflationsausgleich“ ab etwa dem Jahr 2035, wenn das Durchschnittsalter der Rentner spürbar zu steigen beginnt, deutlich geringer aus als nach dem „Status quo“, obwohl das anfängliche Rentenniveau nicht wie im „Status quo“ auf 43,5% fällt, sondern bei 48,1% verbleibt.

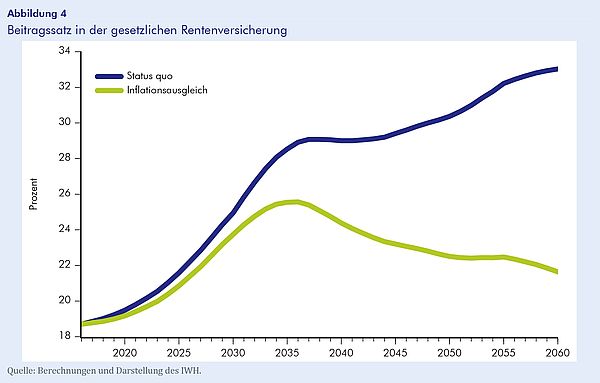

Dementsprechend fällt auch der erforderliche Beitragssatz in der Rentenversicherung im Szenario „Inflationsausgleich“ deutlich niedriger aus als im Szenario „Status quo“ (vgl. Abbildung 4). Hier wurde unterstellt, dass der Bundeszuschuss zur gesetzlichen Rentenversicherung in Relation zur Bemessungsgrundlage der Beiträge zur Rentenversicherung konstant bleibt (in der Simulation entspricht das einem Aufschlag von 6,8 Prozentpunkten auf den Beitragssatz).