Konjunktur aktuell: Deutsche Konjunktur bleibt trotz sinkender Stimmung robust

Seit dem Abebben der Eurokrise im Jahr 2013 expandiert die Weltwirtschaft bei geringen Schwankungen in mäßigem Tempo. So hat sie sich nach einem schwächeren Winterhalbjahr 2015/16 zuletzt wieder etwas belebt. Vor allem in China expandierte die Produktion im zweiten Quartal kräftiger. In den USA hingegen fiel der Produktionszuwachs wegen schwacher Investitionen enttäuschend gering aus, am weiterhin kräftigen Zuwachs der Beschäftigung ist aber zu erkennen, dass die US-Konjunktur weiter aufwärtsgerichtet ist. Die Erholung im Euroraum setzte sich etwas abgeschwächt fort.

Maßgeblich für die Verlangsamung der gesamtwirtschaftlichen Produktion sind vor allem schwächere Exporte und stärkere Importe

Der Entscheid der Briten für einen EU-Austritt hat für Großbritannien die langfristigen wirtschaftlichen Aussichten eingetrübt, in geringerem Ausmaß auch für den Rest der EU. „Für die internationale Konjunktur dürften die Effekte des Brexit aber kurzfristig nicht allzu sehr ins Gewicht fallen,“ so Holtemöller. „Das zeigt sich etwa an der weltweiten Erholung der Aktienkurse nach den vorübergehenden Kursrückgängen infolge des Brexit-Entscheids.“ Die Bank von England hat wohl ihren Teil zur Stabilisierung der Erwartungen beigetragen, indem sie nicht nur ihren Leitzins von 0,5% auf 0,25% senkte, sondern auch ein Kaufprogramm für Staatstitel und Unternehmensanleihen auflegte. Dies wird freilich nicht verhindern können, dass die gesamtwirtschaftliche Nachfrage in Großbritannien in den nächsten Quartalen leicht zurückgeht.

Von einer nachlassenden britischen Güternachfrage wird auch die Erholung im Euroraum ein Stück weit gedämpft. Stützend wirken neben den weiter gesunkenen Finanzierungskosten die in diesem Jahr insgesamt leicht expansive Finanzpolitik der Mitgliedstaaten sowie die vielerorts steigende Beschäftigung. Allerdings ist in den großen Mitgliedstaaten Frankreich und Italien die Arbeitslosigkeit bisher kaum gefallen. In Italien kommt das Problem der hohen Belastung des Bankensektors mit notleidenden Krediten hinzu. Wenn der Impuls der Realeinkommensgewinne durch gesunkene Ölpreise in den kommenden Quartalen ausläuft, dürfte sich die Erholung in diesen Ländern und im Euroraum insgesamt abschwächen.

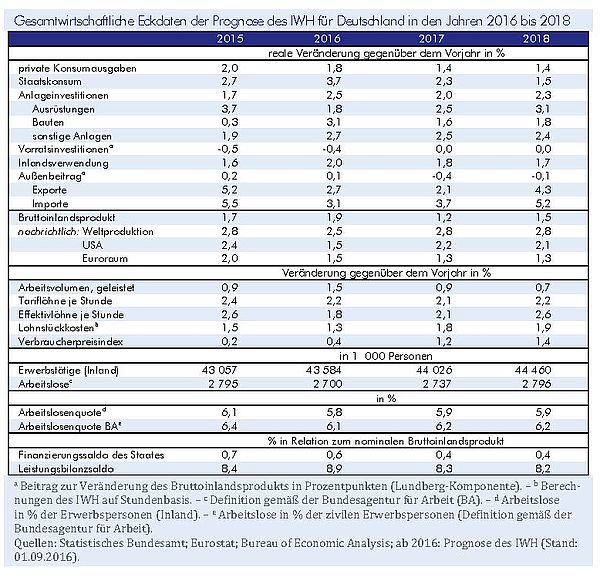

In Deutschland hat die Produktion im ersten Halbjahr 2016 recht kräftig zugelegt, mit 0,7% im ersten und 0,4% im zweiten Quartal. Maßgeblich dafür war vor allem, dass die Exportwirtschaft nach einer Schwächephase im zweiten Halbjahr 2015 von zunehmender Nachfrage aus Asien und Osteuropa profitierte. Die Binnenkonjunktur hat allerdings jüngst etwas an Schwung verloren. So weiteten die privaten Haushalte ihren Konsum etwas langsamer aus als zuvor, und die Bruttoanlageinvestitionen gingen im zweiten Quartal sogar deutlich zurück. Im weiteren Jahresverlauf bleibt die gesamtwirtschaftliche Produktion zunächst bei ihrem zuletzt erreichten moderaten Tempo, im Schlussquartal 2016 dürfte sie allerdings zwischenzeitlich leicht nachgeben, darauf deutet der IWH-Flash-Indikator hin. Zum einen kommt mit Großbritannien infolge des Entscheids der britischen Wähler und Wählerinnen für den Brexit ein wichtiger Absatzmarkt der deutschen Industrie in den Abschwung. Zum anderen dürfte sich der Ölpreis im Sommer 2016 für die nächste Zeit stabilisiert haben. Daher laufen die kräftigen Realeinkommensgewinne deutscher Haushalte aufgrund gesunkener Energiepreise im zweiten Halbjahr aus. Für das Gesamtjahr 2016 ergibt sich insgesamt eine kräftige Expansion des Bruttoinlandsprodukts von 1,9%. Im Jahr 2017 bleiben die monetären Rahmenbedingungen zwar wie schon seit einigen Jahren sehr günstig, ihre expansive Wirkung lässt aber allmählich nach. Zudem verringern sich die Impulse von Seiten der Finanzpolitik. Die Kapazitäten dürften im Jahr 2017 in etwa normal ausgelastet sein. Die gesamtwirtschaftliche Produktion expandiert dann in etwa so schnell wie das Produktionspotenzial der deutschen Wirtschaft, kalenderbereinigt mit einer Jahresrate von 1,5%. Aufgrund von Arbeitstageeffekten ergibt sich allerdings nur eine Zunahme des Bruttoinlandsprodukts von 1,2%. Die Verbraucherpreise werden auch im Jahr 2017 mit 1,2% nur moderat steigen.

Für die internationale Konjunktur dürften die Effekte des Brexit aber kurzfristig nicht allzu sehr ins Gewicht fallen

Die saisonbereinigte Zahl der Arbeitslosen hat bis zuletzt weiter abgenommen. Im Jahr 2017 dürfte die Arbeitslosigkeit allerdings leicht steigen, da dann die Zahl der arbeitslos registrierten Zuwanderer und Zuwanderinnen deutlich zunehmen dürfte. Die öffentlichen Haushalte werden im Prognosezeitraum weiterhin hohe Überschüsse erzielen. Zwar wirken im Jahr 2016 Steuerentlastungen einnahmemindernd, und auf der Ausgabenseite fallen erneut hohe Mehrausgaben im Zusammenhang mit der Fluchtmigration an. Dennoch expandieren die öffentlichen Einnahmen auch aufgrund der hohen konjunkturellen Dynamik im laufenden Jahr nochmals kräftig. Alles in allem beläuft sich der Überschuss der öffentlichen Haushalte im Jahr 2016 auf 0,5% in Relation zum Bruttoinlandsprodukt. Im Jahr 2017 liegt der gesamtstaatliche Finanzierungssaldo (auch strukturell) dann bei 0,4% in Relation zum Bruttoinlandsprodukt.

Die Prognose enthält einen Kasten zum Thema „Zur konjunkturellen Dynamik in den USA“ (Seite 3).

Langfassung:

Brautzsch, Hans-Ulrich; Drygalla, Andrej; Heinisch, Katja; Holtemöller, Oliver; Kämpfe, Martina; Kiesel, Konstantin; Lindner, Axel; Loose, Brigitte; Scherer, Jan-Christopher; Schultz, Birgit; Zeddies, Götz: Konjunktur aktuell: Deutsche Konjunktur bleibt trotz sinkender Stimmung robust. IWH-Pressemitteilung 35/2016 (Langfassung)

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.