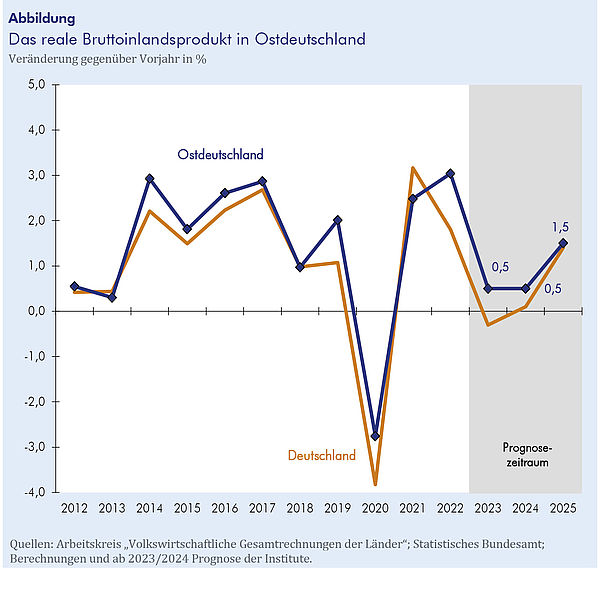

Vorsprung des Wachstumstempos in Ostdeutschland gegenüber dem im Westen geht zurück – Implikationen der Gemeinschaftsdiagnose vom Frühjahr 2024 für die ostdeutsche Wirtschaft

Die Projektgruppe Gemeinschaftsdiagnose konstatiert in ihrem Frühjahrsgutachten, dass die deutsche Wirtschaft in einer zähen Schwächephase steckt. Zwar dürfte ab dem Frühjahr eine Erholung einsetzen, die Dynamik wird aber insgesamt nicht allzu groß ausfallen. In Ostdeutschland war die Produktion im vergangenen Jahr wohl etwas robuster als im Westen. Denn hier haben die öffentlichen und sonstigen Dienstleister mit knapp 30% ein erheblich größeres Gewicht als in Westdeutschland (knapp 20%), und diese Wirtschaftszweige haben auch im Jahr 2023 expandiert. Zudem dürfte der private Konsum im Osten von der Erhöhung des dort besonders häufig gezahlten Mindestlohns (auf 12 Euro je Stunde ab Oktober 2022) gestützt worden sein. Auch wurde die gesetzliche Rente um 5,9% und damit um 1,5 Prozentpunkte stärker erhöht als im Westen. Alles in allem wird die ostdeutsche Produktion im Jahr 2023 wohl um 0,5% zugelegt haben (vgl. Abbildung). „Damit wächst die ostdeutsche Wirtschaft im Trend seit zehn Jahren etwas schneller als die Wirtschaft in Deutschland insgesamt, vor allem wegen einer höheren Dynamik in den konsumnahen Wirtschaftszweigen Handel, Verkehr und Gastgewerbe, aber auch im Verarbeitenden Gewerbe“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident am IWH.

Für das Jahr 2024 ist für Ostdeutschland mit einem Zuwachs von wiederum 0,5% zu rechnen, für Deutschland insgesamt mit 0,1%. „Damit verringert sich der Abstand in der Produktionsdynamik, denn die sozialversicherungspflichtige Beschäftigung legt in Ostdeutschland wegen der alternden Bevölkerung anders als im Westen derzeit kaum noch zu“, sagt IWH-Konjunkturchef Holtemöller. Auch gibt es ab dem Jahr 2024 keine höheren Rentensteigerungen, weil die Angleichung des Rentenwerts zwischen Ost und West im Jahr 2023 erreicht wurde. Allerdings dürfte das Verarbeitende Gewerbe anders als im Westen weiter expandieren, nicht zuletzt angetrieben von den hohen Subventionen für die Halbleiterbranche in Sachsen und Sachsen-Anhalt. Deshalb ist auch für das Jahr 2025 damit zu rechnen, dass die ostdeutsche Expansionsrate trotz der ungünstigeren demographischen Entwicklung mit 1,5% etwas höher bleibt als in Deutschland insgesamt (1,4%).

Gemeinschaftsdiagnose Frühjahr 2024:

Projektgruppe Gemeinschaftsdiagnose: Deutsche Wirtschaft kränkelt – Reform der Schuldenbremse kein Allheilmittel. Kiel, März 2024.

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Deutsche Wirtschaft kränkelt – Reform der Schuldenbremse kein Allheilmittel

in: Dienstleistungsauftrag des Bundesministeriums für Wirtschaft und Klimaschutz, 1, 2024

Abstract

Die Wirtschaft in Deutschland ist angeschlagen. Eine bis zuletzt zähe konjunkturelle Schwächephase geht mit schwindenden Wachstumskräften einher. In der lahmenden gesamtwirtschaftlichen Entwicklung überlagern sich somit konjunkturelle und strukturelle Faktoren. Zwar dürfte ab dem Frühjahr eine Erholung einsetzen, die Dynamik wird aber insgesamt nicht allzu groß ausfallen. Zeitlich verzögert und in abgeschwächter Form hat das konjunkturelle Grundmuster, das die Institute im vergangenen Herbstgutachten gezeichnet hatten, im Prognosezeitraum weiterhin Bestand. Im laufenden Jahr avanciert der private Konsum zur wichtigsten Triebkraft für die Konjunktur. Nachdem der ab Mitte 2021 einsetzende Teuerungsschub die Massenkaufkraft zwei Jahre lang drastisch geschmälert hatte, steigen die real verfügbaren Einkommen nun wieder deutlich. Zum einen bildet sich der kräftige Preisauftrieb weiter zurück, zum anderen werden nun mehr und mehr höhere Lohnabschlüsse wirksam, die zunächst nur verzögert an die hohe Geldentwertung angepasst werden konnten. Zudem schlägt auch bei den monetären Sozialleistungen in beiden Prognosejahren wieder ein deutliches reales Plus zu Buche. Damit fließt insgesamt mehr Kaufkraft an private Haushalte. Während somit in diesem Jahr die konsumbezogenen Auftriebskräfte dominieren, trägt im kommenden Jahr vermehrt das Auslandsgeschäft die Konjunktur. Alles in allem revidieren die Institute ihre Prognose für die Veränderung des Bruttoinlandsprodukts im laufenden Jahr gegenüber ihrem Herbstgutachten deutlich um 1,2 Prozentpunkte nach unten auf nunmehr 0,1 %. Die Prognose für die Rate im kommenden Jahr bleibt mit 1,4 % nahezu unverändert (Rücknahme um 0,1 Prozentpunkte), geht aber mit einem um über 30 Mrd. Euro geringeren Volumen der Wirtschaftsleistung einher. Die Werte für die jahresdurchschnittliche Veränderung überzeichnen die Unterschiede in der konjunkturellen Dynamik beider Jahre, die ausweislich der jeweiligen Verlaufsraten mit 1,0 % und 1,5 % weniger ausgeprägt sind. Gleichwohl verlagert sich die Erholung nunmehr stärker in das kommende Jahr.