EZB-Kritik allein ist noch keine Lösung

Die Kritik an der EZB in Deutschland ist kontraproduktiv. Die Geldpolitik muss expansiv bleiben, damit die EZB ihrem Mandat zumindest ansatzweise gerecht wird. Das gebietet auch der Erhalt ihrer Glaubwürdigkeit. Die EZB muss nicht weniger, sondern Europas Politik muss mehr tun. Sie muss entschiedener handeln, um Europa wieder auf einen Wachstumspfad zu bringen. [Eine kürzere Version des Beitrags ist unter dem Titel “Kritik an Draghi ist noch keine Lösung“ erschienen in der Frankfurter Allgemeinen Sonntagszeitung vom 10 April 2016]. Die Politik, auch die deutsche, darf sich nicht länger ihrer Mitverantwortung für die gegenwärtige wirtschaftliche Lage in weiten Teilen Europas entziehen. Benötigt werden eine wachstumsfreundliche Fiskalpolitik, Strukturreformen zur Öffnung neuer Märkte und eine Konsolidierung und Restrukturierung des Finanzsektors. Dabei müssen vor allem wir in Deutschland uns den Spiegel vorhalten – denn die meisten dieser Reformen benötigen wir genauso dringend wie unsere europäischen Nachbarn.

11. April 2016

Inhalt

Seite 1

Die Krise der Eurozone ist eine vierfacheSeite 2

Die Maßnahmen der EZB sind richtig, aber...Seite 3

Vorschläge zur Geldpolitik Auf einer Seite lesenDie Eurozone verharrt weiter in einer tiefen, vor allem makroökonomischen Krise. Eine robuste Weltwirtschaft und der fallende Ölpreis haben Europas Wirtschaft eine Zeit lang gestützt. Doch spätestens jetzt zeigt sich, dass sich die Eurozone nur durch viel entschiedeneres eigenes Handeln aus der Krise ziehen kann. Eine Antwort, die neuerliche Lockerung der Geldpolitik durch die Europäische Zentralbank (EZB), wurde in Deutschland meist scharf und zu einseitig attackiert. Geldpolitisches Nichtstun scheint die bevorzugte Option vieler in Deutschland.

Es reicht nicht, nur zu kritisieren, allein "Nein" zu sagen.

Doch bleiben viele EZB-Kritiker die Antworten auf wichtige Fragen schuldig. Was würde passieren, reagierte die EZB nicht auf die zu niedrige Inflation und die schwache Wirtschaft? Und wenn nicht die Geldpolitik, welche Wirtschaftspolitik ist unter den gegenwärtigen Umständen die richtige? Es reicht nicht, nur zu kritisieren, allein "Nein" zu sagen. Deutschland kommt eine tragende Rolle dabei zu, konstruktive Antworten auf die europäische Krise zu formulieren. Dazu gehört auch eine offene, konstruktive makroökonomische Debatte, die auf empirischer Evidenz beruht und die Währungsunion als Ganzes im Blick hat.

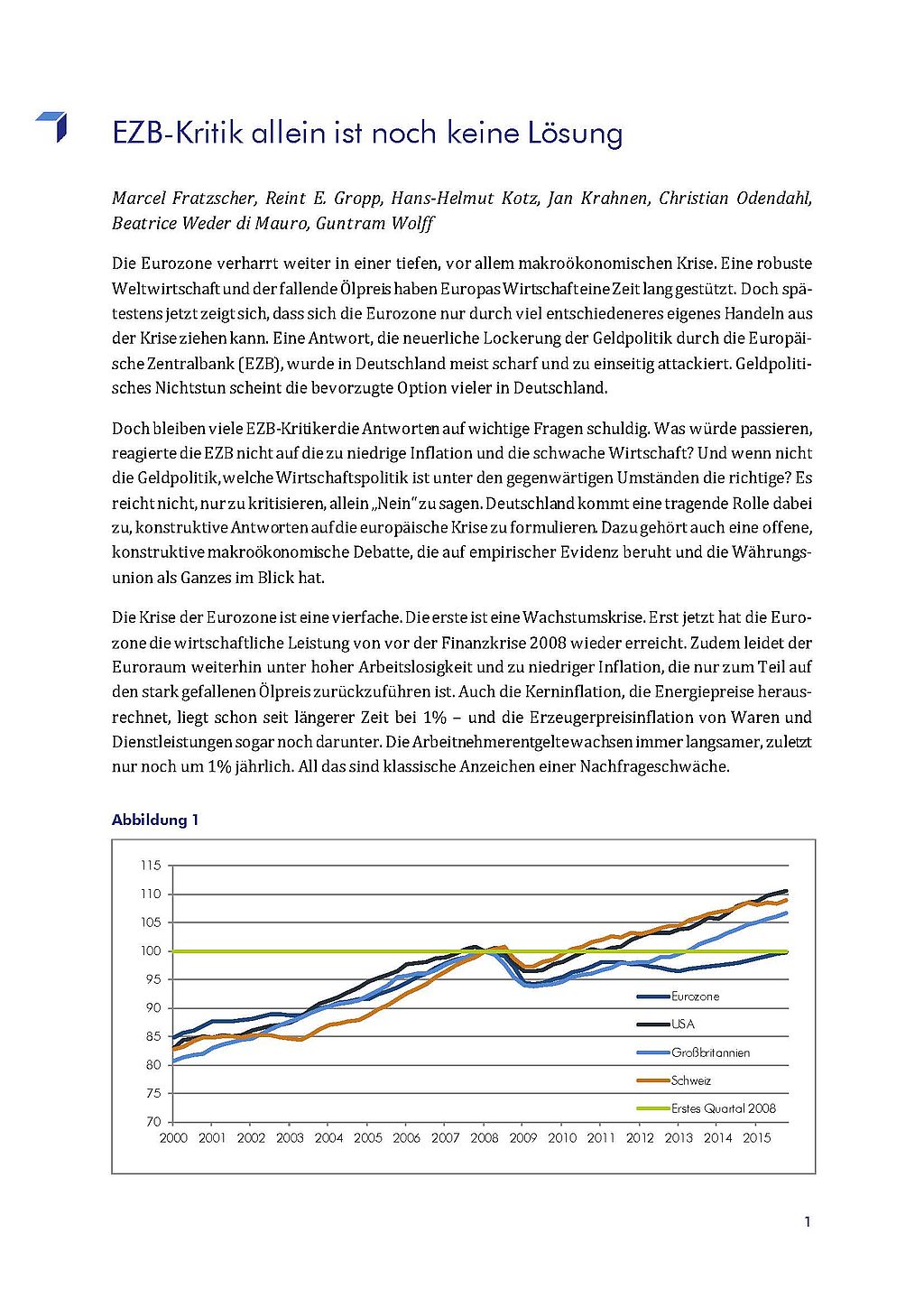

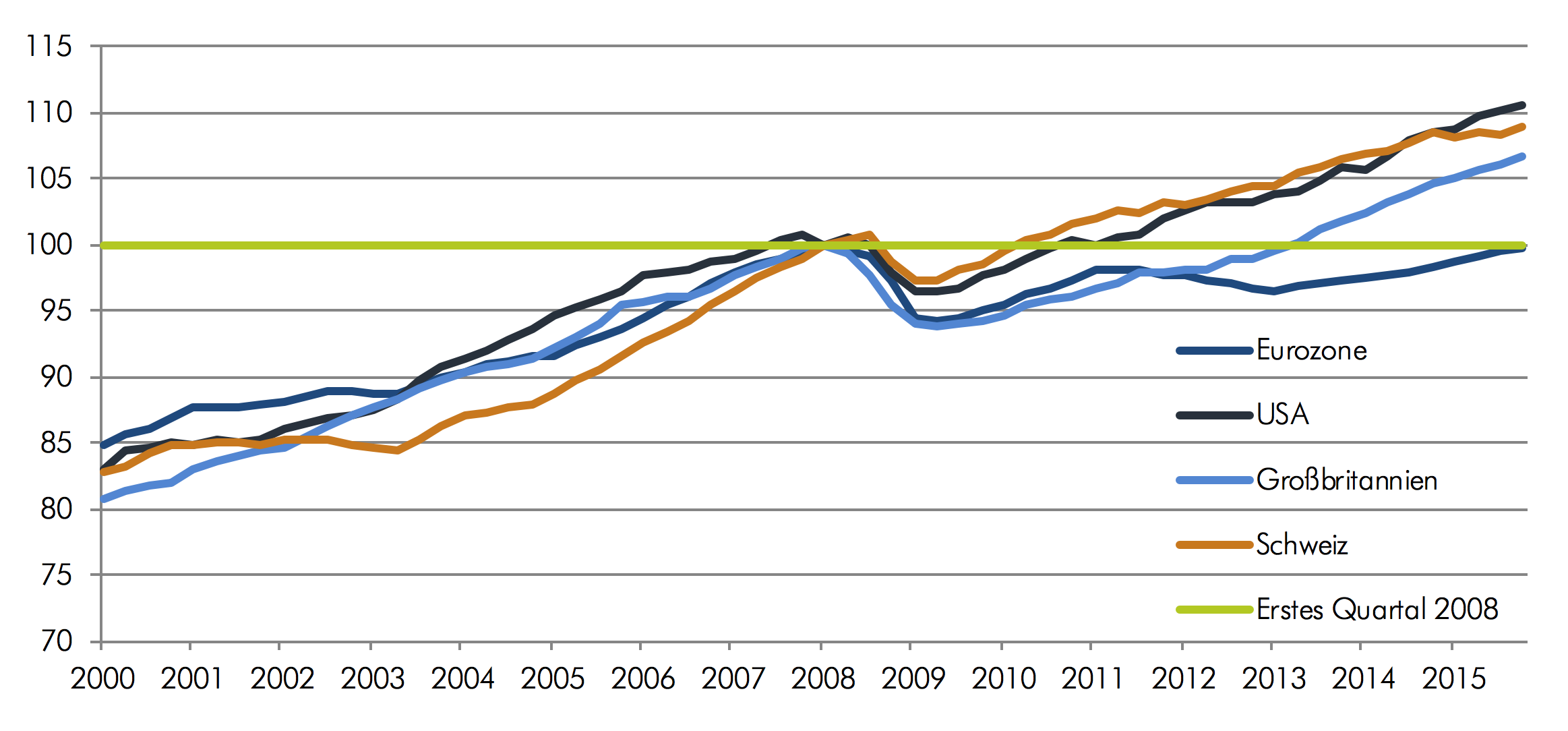

Die Krise der Eurozone ist eine vierfache. Die erste ist eine Wachstumskrise. Erst jetzt hat die Eurozone die wirtschaftliche Leistung von vor der Finanzkrise 2008 wieder erreicht. Zudem leidet der Euroraum weiterhin unter hoher Arbeitslosigkeit und zu niedriger Inflation, die nur zum Teil auf den stark gefallenen Ölpreis zurückzuführen ist. Auch die Kerninflation, die Energiepreise herausrechnet, liegt schon seit längerer Zeit bei 1% - und die Erzeugerpreisinflation von Waren und Dienstleistungen sogar noch darunter. Die Arbeitnehmerentgelte wachsen immer langsamer, zuletzt nur noch um 1% jährlich. All das sind klassische Anzeichen einer Nachfrageschwäche.

Abbildung 1

Abbildung 2

Abbildung 1

Abbildung 2

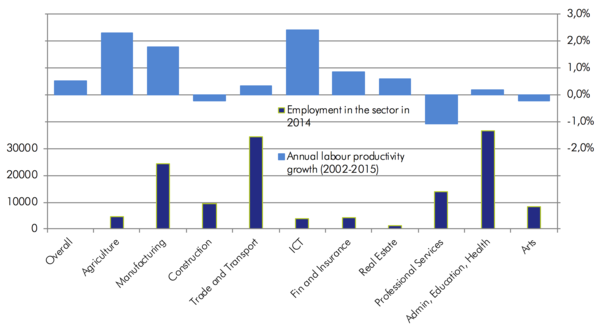

Dazu kommen erhebliche Schwächen auf der Angebotsseite. Der Euroraum leidet unter einem zu geringen Produktivitätswachstum. In den Jahren 2002 bis 2015 ist die Wertschöpfung pro Arbeitnehmer im Durchschnitt um nur 0,5% im Jahr gewachsen. Der Grund ist nicht die Industrie, wo der Wert bei fast 2% liegt, sondern die Dienstleistungen, wo das Produktivitätswachstum sehr niedrig und teilweise sogar negativ ist. Es fehlt an Innovationsdynamik und Investitionen. Solche strukturellen Wachstumsprobleme können mit Nachfragepolitik allein nicht beseitigt werden.

Die zweite Krise, die Schuldenkrise, hat weiterhin große Teile der öffentlichen Haushalte in Europa im Griff. Sie reduziert deren fiskalischen Handlungsspielraum. Sie findet gleichzeitig aber auch einen Ausdruck in einer zu hohen Verschuldung von einigen Unternehmen und privaten Haushalten. Diese bedarf der Konsolidierung. Die gelingt aber nur sehr zögerlich inmitten einer Wachstumskrise. Zumal, da die realen Finanzierungskosten, nach Abzug der sehr niedrigen Preissteigerungsraten, hoch sind. Das schwächt die Nachfrage zusätzlich. Es läuft auf einen Teufelskreis hinaus, der zwangsläufig die dritte Krise, die Bankenkrise, verschärft.

Faule Kredite in dreistelliger Milliardenhöhe belasten eine Reihe von südeuropäischen Banken und reduzieren deren Bereitschaft, neue Kredite zu vergeben. Hier existiert ein dringenderWertberichtigungsbedarf, verbunden mit einer entsprechenden Kapitalerhöhung. Zudem sind die Bankensysteme, auch in Deutschland, weiterhin überbesetzt. Die niedrigen Zinsen und die ansteigenden regulatorischen Kosten, selbst eine Folge der Finanz-, Wachstums- und Schuldenkrisen, und die damit einhergehenden Schwierigkeiten, Gewinne zu erwirtschaften, stellen dieBanken in der ganzen Eurozone vor große Herausforderungen.

Die vierte Krise ist eine Vertrauenskrise. Unternehmen investieren nicht, Menschen konsumieren nicht, wenn sie kein Vertrauen in die Fähigkeit der Politik haben, die wirtschaftlichen Probleme Europas zu lösen, wenn sie Arbeitslosigkeit und Lohneinbußen fürchten oder geringe Nachfrage nach dem eigenen Produkt erwarten. Dieser Mangel an Vertrauen macht die Überwindungder europäischen Krise umso schwerer.