Inhalt

Seite 1

Die Krise der Eurozone ist eine vierfacheSeite 2

Die Maßnahmen der EZB sind richtig, aber...Seite 3

Vorschläge zur Geldpolitik Auf einer Seite lesenDer erste Bereich, der die Geldpolitik unterstützen sollte, ist die Fiskalpolitik. Sie ist in Europa mittlerweile weitgehend konjunkturneutral - nach Jahren konjunkturdämpfender Kürzungen, die zudem oft an den falschen Stellen (Investitionen) angesetzt haben. Europa benötigt dringend ein dreifaches Umdenken in der Fiskalpolitik. Zum ersten müssen Investitionen gestärkt und der Staatskonsum nachhaltig gemacht werden. Länder wie Deutschland zum Beispiel investieren viel zu wenig in Infrastruktur und Bildung. Sie sparen, etwa durch unterlassene Unterhaltungsaufwendungen, zu Lasten der Zukunft. Gleichzeitig müssen viele europäische Länder - übrigens auch Deutschland - ihre Sozialversicherungssysteme reformieren, die wegen des demographischenWandels und des geringen Potenzialwachstums unter Druck stehen.

Hierbei sollte es um langfristige Maßnahmen gehen, um die aktuelle Nachfrageschwäche nicht zu verschärfen. Zudem sollte der fiskalische Spielraum des Fiskalpakts voll genutzt werden. Die wirtschaftliche Lage in Europa ist zu schlecht, als dass fiskalische Konsolidierung und Schuldenabbau oberste Priorität haben sollten. Dies gilt insbesondere für starke Länder wie Deutschland, das im Angesicht der Flüchtlingskrise und den schon seit vielen Jahren negativen öffentlichen Nettoinvestitionen nicht die erste Priorität auf eine "Schwarze Null" setzen sollte. Weder die deutsche Schuldenbremse noch konventionelle ökonomische Analysen verlangen das Erreichen einer "Schwarzen Null". Beide gebieten vielmehr eine Fiskalpolitik, die in gegenwärtig schwierigen Zeiten in Deutschland expansiver sein kann, um wichtige Ausgaben und Investitionen tätigen zu können.

Und die Eurozone benötigt einen Plan für eine nachhaltige Fiskalpolitik in allen Ländern, um die öffentliche Verschuldung langfristig tragfähig zu machen. Nur mit einer glaubhaft nachhaltigen Fiskalpolitik haben Regierungen den nötigen fiskalischen Spielraum, um in schwierigen Zeiten (wie im Moment) gegenzusteuern. Konsolidierung und Schuldenregeln lassen sich allerdings schwerlich von außen durchsetzen, wie die Erfahrung zeigt. Fiskalregeln müssen in einem breiten Dialog in Europa erarbeitet und akzeptiert werden. Dieser Dialog muss auch beinhalten, wie die Fiskalpolitik aller Länder der Eurozone in der Summe wirkt, wenn Geldpolitik an ihre Grenzen stößt, wie sozialverträglich Konsolidierung abläuft und wie staatliche Investitionen in Konsolidierungsphasen aufrechterhalten werden können. Der zweite Bereich sind Strukturreformen, die weiterhin umgesetzt werden müssen, um das Wachstumspotenzial zu erhöhen.

In der gegenwärtigen Situation ist es für Europa entscheidend, solche Reformen zu identifizieren und zügig umzusetzen, die bei der Überwindung der Nachfrageschwäche helfen und gleichzeitig das Produktivitätswachstum fördern. Neben länderspezifischen Problemen, die gerade in Italien und Frankreich drängend sind, sollte Europa sich auf das Öffnen von Märkten konzentrieren und den Binnenmarkt für Dienstleistungen vorantreiben. Denn gerade in den privaten Dienstleistungen hinkt das europäische Produktivitätswachstum weltweit deutlich hinterher. Der Grund sind zu kleine, durch nicht-tarifäre Hemmnisse geschützte Märkte. Ein großer, europäischer Markt würde dagegen Anreiz für mehr Investitionen schaffen - insbesondere in moderne Technologien. Für eine umfassende, produktivitätsorientierte europäische Dienstleitungsagenda müsste sich aber einer der größten Bremser, Deutschland, an die Spitze der Bewegung stellen.

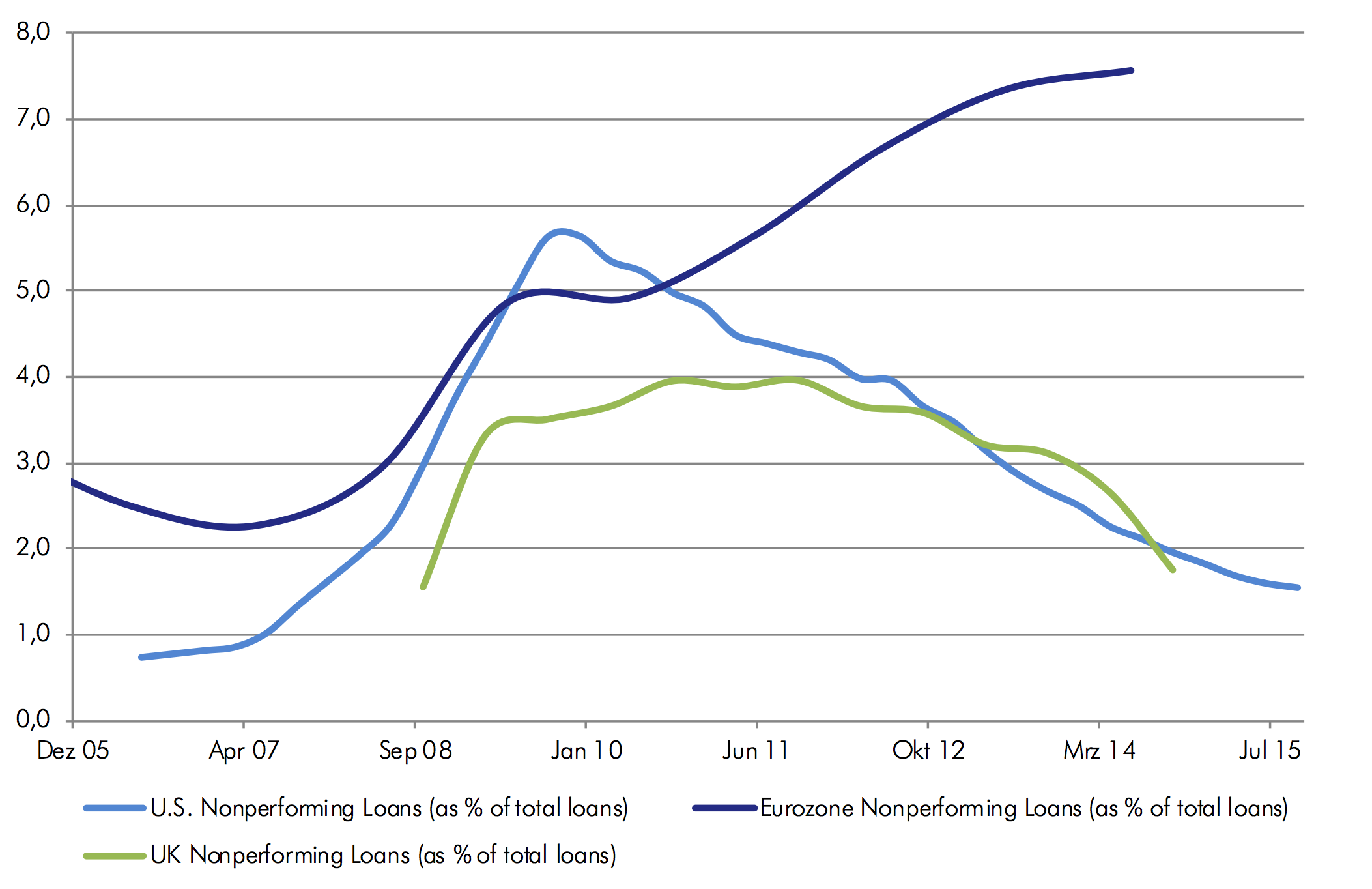

Der dritte Bereich betrifft den Bankensektor. Die Eurozone wird in den kommenden Jahren eine deutliche Konsolidierung des Bankensektors erfahren. Dass die USA nach 2008 ihren Bankensektor zügig bereinigt haben und damit auch letztlich eine wichtige Voraussetzung für die Beendigung der Krise und wirtschaftliche Erholung gelegt haben, ist der vielleicht größte Unterschied zur Eurozone. Banken in Schieflage haben ihre Funktion als Finanzierer der europäischen Realwirtschaft oft nur in dem Sinne wahrgenommen, dass sie bestehende, aber nicht zukunftsfähige Wirtschaftsstrukturen weiter finanziert und damit zu den umfangreichen Beständen an Problemkrediten beigetragen haben.

Die Bankenunion war ein wichtiger Schritt zu einem gesunden europäischen Bankensektor, allerdings ist der Weg zur Vollendung noch weit. Eine schnellere Lösung der notleidenden Kredite würde Unsicherheit beseitigen, überschuldeten Haushalten und Unternehmen eine neue Perspektive eröffnen und Bankkapital für neue Kredite an produktive Unternehmen freimachen.

Die deutschen Kritiker der EZB machen zwei große Fehler. Erstens übersehen sie, dass trotz aller Nebenwirkungen der gegenwärtigen EZB-Geldpolitik die Konsequenzen eines Nichtstuns deutlich schlechter wären. Zweitens bieten sie keine konstruktive Alternative zur Geldpolitik an und riskieren, mit ihrer Kritik die Glaubwürdigkeit der EZB zu beschädigen. Es ist unwahrscheinlich, dass die EZB mit ihren geldpolitischen Maßnahmen alleine ihr Mandat der Preisstabilität wird erreichen können - doch genauso wenig reichen Strukturreformen, um die Krise Europas zu lösen. Denn der immer noch dysfunktionale Bankensektor in der Eurozone verhindert, sinnvolle und produktive Investitionen zu finanzieren. Und die Fiskalpolitik ist nach wie vor zu wenig auf Investitionen und Wachstum ausgerichtet und in Ländern mit fiskalischem Spielraum zu restriktiv.

Die EZB muss nicht weniger, sondern Europas Politik muss mehr tun.

Die Kritik an der EZB in Deutschland ist kontraproduktiv. Die Geldpolitik muss expansiv bleiben, damit die EZB ihrem Mandat zumindest ansatzweise gerecht wird. Das gebietet auch der Erhalt ihrer Glaubwürdigkeit. Die EZB muss nicht weniger, sondern Europas Politik muss mehr tun. Sie muss entschiedener handeln, um Europa wieder auf einen Wachstumspfad zu bringen. Die Politik, auch die deutsche, darf sich nicht länger ihrer Mitverantwortung für die gegenwärtige wirtschaftliche Lage in weiten Teilen Europas entziehen. Benötigt wird eine wachstumsfreundliche Fiskalpolitik, Strukturreformen zur Öffnung neuer Märkte und eine Konsolidierung und Restrukturierung des Finanzsektors. Dabei müssen vor allem wir in Deutschland uns den Spiegel vorhalten - denn die meisten dieser Reformen benötigen wir genauso dringend wie unsere europäischen Nachbarn.