IWH-Bauumfrage im vierten Quartal 2014: Baukonjunktur in Ostdeutschland schwächelt weiter

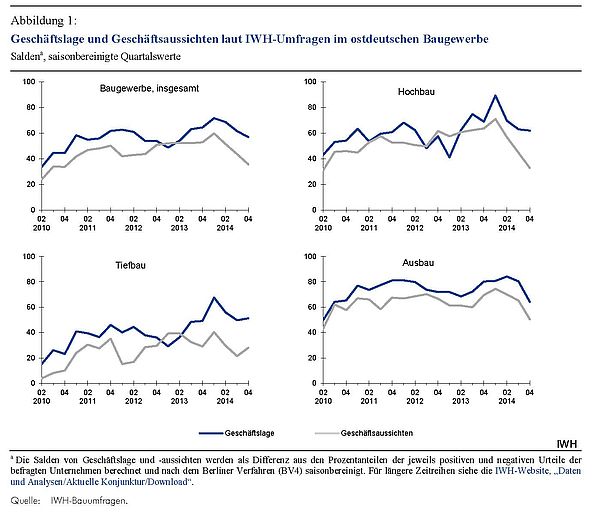

Das Geschäftsklima im ostdeutschen Baugewerbe hat sich laut Umfrage des IWH am Jahresende 2014 weiter eingetrübt. Die Unternehmen bewerten ihre Geschäftslage und ihre Geschäftsaussichten nun bereits das dritte Mal in Folge schlechter als im Quartal zuvor. Das Stimmungshoch zu Beginn des Jahres 2014 und die Anpassungsreaktionen im Sommer sind allerdings zu einem erheblichen Teil auch Sondereinflüssen zuzurechnen.

19. Februar 2015

Witterungsbedingt und aufgrund noch anstehender Maßnahmen zu Beseitigung der Flutschäden war es im Verlauf des Jahres 2014 am Bau zunächst zu einer Über- und später zu einer Unterzeichnung der konjunkturellen Entwicklung gekommen

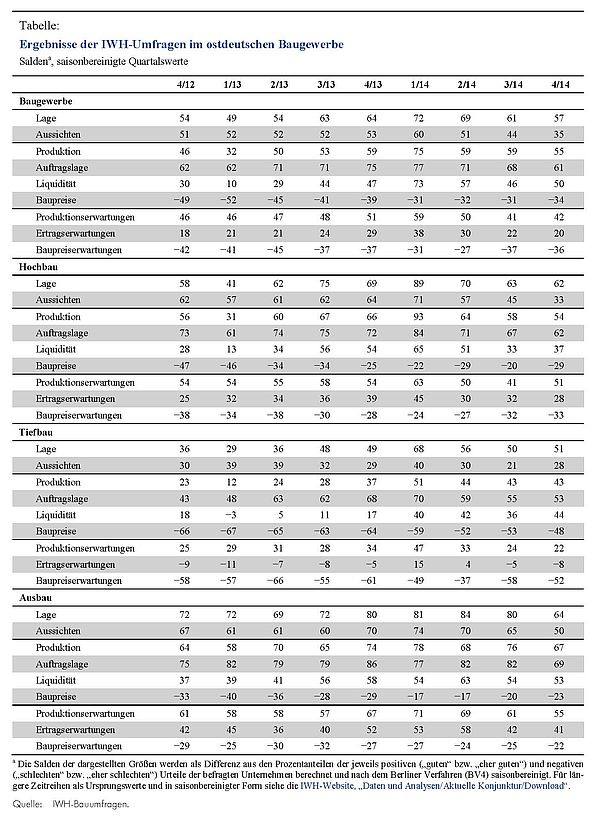

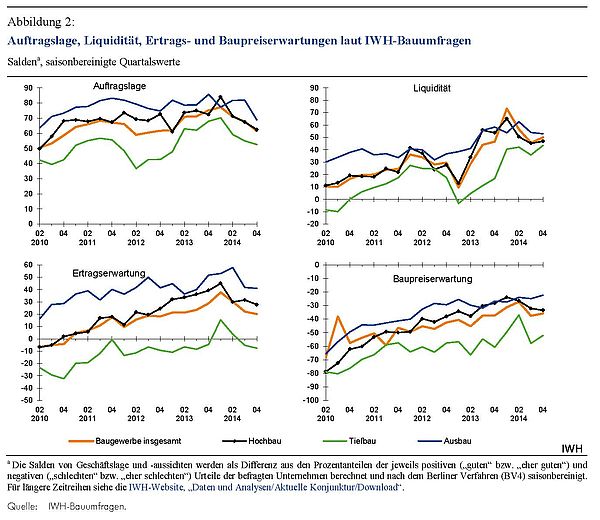

Die über das gesamte Jahr 2014 gemittelten Saldenurteile der Unternehmen zur Geschäftslage – ein Versuch, die Sondereffekte über das Jahr zu glätten – liegen allerdings immer noch sieben Punkte über dem mittleren Saldowert des Jahres 2013 (vgl. Tabelle). Auch das langfristige Mittel wird weiterhin deutlich überschritten. Gleichwohl zeigt sich insbesondere an den bis in den Frühsommer 2015 reichenden Geschäftsaussichten, dass die Bauunternehmen angesichts der allgemeinen gesamtwirtschaftlichen Schwäche in Deutschland von einer zunächst noch anhaltenden Eintrübung am Bau ausgehen. Die Salden der Aussichten liegen inzwischen deutlich unter dem mittleren Niveau der vorangegangenen beiden Jahre. Diese Tendenz zieht sich durch alle Sparten, wenngleich mit unterschiedlicher Intensität. Etwas weniger kritisch werden die Liquidität und die Ertragserwartungen beurteilt, was wohl zu einem Großteil am günstigen Ölpreis liegen dürfte.

Deutlich verschlechterte sich das Geschäftsklima im Hochbau. Dies liegt weniger an der Geschäftslage zum Jahresende – sie wird nur geringfügig schlechter als noch im Herbst bewertet. Entscheidend ist die Abwärtskorrektur bei den Aussichten für die nächsten sechs Monate; hier wird der mittlere Jahreswert um fast 20 Saldenpunkte unterschritten. Die verbreitete Skepsis der Hochbauunternehmen zeigt sich auch deutlich an der abwärtsgerichteten Auftragslage (vgl. Abbildung 2 und Tabelle). Angesichts der unterausgelasteten Kapazitäten investieren die Unternehmen seit dem Frühjahr tendenziell weniger. Aber auch im Wohnungsbau kann das hohe Auftragsvolumen der vergangenen Jahre wohl nicht gehalten werden. Im öffentlichen Hochbau nehmen die Impulse angesichts der auslaufenden Baumaßnahmen zur Beseitigung von Flutschäden ab.