IWH-Flash-Indikator IV. Quartal 2017 und I. Quartal 2018

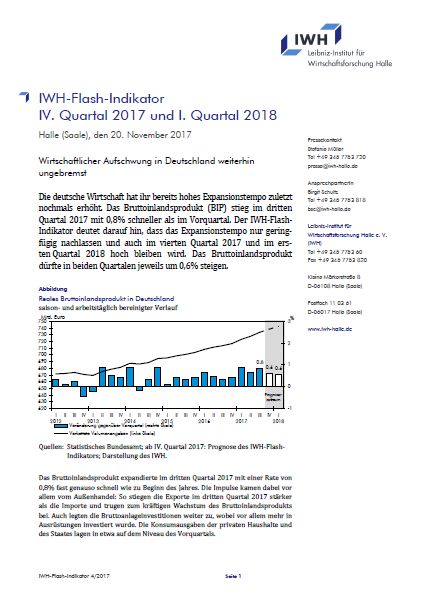

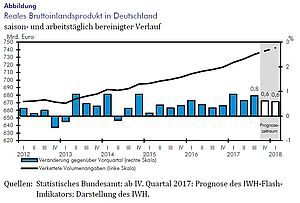

Die deutsche Wirtschaft hat ihr bereits hohes Expansionstempo zuletzt nochmals erhöht. Das Bruttoinlandsprodukt (BIP) stieg im dritten Quartal 2017 mit 0,8% schneller als im Vorquartal. Der IWH-Flash-Indikator deutet darauf hin, dass das Expansionstempo nur geringfügig nachlassen und auch im vierten Quartal 2017 und im ersten Quartal 2018 hoch bleiben wird. Das Bruttoinlandsprodukt dürfte in beiden Quartalen jeweils um 0,6% steigen.

20. November 2017

Das Bruttoinlandsprodukt expandierte im dritten Quartal 2017 mit einer Rate von 0,8% fast genauso schnell wie zu Beginn des Jahres. Die Impulse kamen dabei vor allem vom Außenhandel: So stiegen die Exporte im dritten Quartal 2017 stärker als die Importe und trugen zum kräftigen Wachstum des Bruttoinlandsprodukts bei. Auch legten die Bruttoanlageinvestitionen weiter zu, wobei vor allem mehr in Ausrüstungen investiert wurde. Die Konsumausgaben der privaten Haushalte und des Staates lagen in etwa auf dem Niveau des Vorquartals.

Die in der GfK-Konsumklimaumfrage im Oktober 2017 befragten privaten Haushalte zeigten sich etwas weniger optimistisch. Zwar erwarteten sie nochmals eine Verbesserung der konjunkturellen Lage, und auch die Anschaffungsneigung stieg noch einmal an, jedoch sanken zum zweiten Mal in Folge die Einkommenserwartungen.

Für das Verarbeitende Gewerbe hingegen deuten die Indikatoren auf eine weiterhin außerordentlich günstige Geschäftslage hin. So stiegen die Auftragseingänge im Verarbeitenden Gewerbe im September nochmals. Insbesondere die Investitionsgüterbestellungen zogen kräftig an; hier waren vor allem die Zuwächse der Auftragseingänge aus dem Inland und dem Euroraum ausgesprochen kräftig. Hingegen gingen die Bestellungen bei den Vorleistungs- und Konsumgüterproduzenten zurück. Der Markit/BME-Einkaufsmanager-Index (EMI) lag im Oktober 2017 mit 60,6 Punkten nach wie vor weit über der Wachstumsschwelle von 50 Punkten. Besonders stark zeigten sich dabei Produktion und Auftragseingang; auch die Beschäf-tigung wurde weiter kräftig aufgebaut. Der ifo Geschäftsklimaindex stieg im Oktober 2017 auf einen neuen Rekordwert. Sowohl die Einschätzung der aktuellen Geschäftslage als auch die Geschäftserwartungen der Unternehmen waren außerordentlich gut. Dies ist vor allem auf die gute Beurteilung der aktuellen Geschäftslage sowie die besonders optimistischen Geschäftsaussichten im Verarbeitenden Gewerbe und im Baugewerbe zurückzuführen. Im Großhandel ging hingegen die Stimmung kräftig zurück, allerdings liegt sie immer noch auf hohem Niveau. Der Einzelhandel ist nach wie vor hin- und hergerissen und war zuletzt wieder recht optimistisch. Auch die vom ZEW im Oktober befragten Finanzexperten aus Banken, Versicherungen und großen Industrieunternehmen zeigten sich weiterhin sehr optimistisch und haben ihre Konjunkturerwartungen für Deutschland nochmals leicht angehoben. Ein ähnliches Bild liefert der Early-Bird-Indikator der Commerzbank, der seit drei Monaten wieder im Aufwärtstrend liegt.

Laut Bankenumfrage der Bundesbank (Bank Lending Survey) vom Oktober 2017 haben sich die Kreditrichtlinien für Unternehmen in den vergangenen drei Monaten weiter gelockert und werden sich auch demnächst nochmals günstiger entwickeln. Dies gilt auch für die Kreditrichtlinien für Wohnungsbaukredite der privaten Haus-halte. Die Bedingungen bei den Konsumentenkrediten werden wohl unverändert bleiben.

Die internationale Konjunktur ist weiterhin kräftig. Die Produktion hat im dritten Quartal im Euroraum, den USA und in China mit etwa der gleichen Rate zugenommen wie in der Vorperiode. Das zuvor hohe Expansionstempo in Japan verlangsamte sich deutlich, in Großbritannien zog die Konjunktur hingegen wieder leicht an. Begünstigt durch stark anziehende Investitionen und damit verbundene Importe, insbesondere in Asien und im Euroraum, hat der internationale Handel abermals deutlich zugenommen. Die fast überall guten Stimmungsindikatoren bei den Unternehmen haben sich im Herbst nochmals verbessert, besonders deutlich im Euroraum und den USA. Für das Jahresende 2017 ist insgesamt mit einem anhaltend hohen Expansionstempo zu rechnen. Risiken für die Weltkonjunktur sind derzeit nahezu ausschließlich politischer Natur. Dazu zählen insbesondere Spannungen in wichtigen Ölförderländern, die bereits zuletzt zu einem starken Anstieg der Rohölpreise geführt haben, sowie die Umsetzung protektionistischer Maßnahmen. Positiv hingegen dürften die vielerorts weiterhin günstigen Finanzierungsbedingungen wirken. Die Entwicklungen der Verbraucher- und übrigen Rohstoffpreise legen auch weiterhin keine übermäßig ausgelasteten Kapazitäten nahe. Alles in allem dürfte die Weltkonjunktur somit deutlich aufwärtsgerichtet bleiben.

Alles in allem deuten die ökonomischen Frühindikatoren auf eine weiterhin sehr gute Lage im gesamten gewerblichen Bereich in Deutschland hin; vor allem in den exportorientierten Industrien und dem Baugewerbe steht das Konjunkturbarometer auf „sonnig“. Dies spiegelt sich auch in dem vom IWH-Flash-Indikator für Deutschland prognostizierten Anstieg des Bruttoinlandsprodukts um jeweils 0,6% im vierten Quartal 2017 und im ersten Quartal 2018 wider.