Messbar, aber milde: Auswirkungen des SMP-Wertpapier-Ankaufprogramms der EZB auf den regionalen Bankenwettbewerb in Deutschland

Die Europäische Zentralbank (EZB) hat mit dem Securities Markets Programme (SMP) im Mai 2010 ein Instrument unkonventioneller Geldpolitik eingeführt. Im Rahmen des SMP erwarb sie im Wert von 218 Mrd. Euro Staatsanleihen ausgewählter Länder, welche erhöhten Risikoaufschlägen am Kapitalmarkt ausgesetzt waren. Eine mögliche Nebenwirkung solcher Ankaufprogramme ist es, auch jene Banken zu stützen, die nicht zum direkten Adressatenkreis gehören, aber Anleihen betroffener Länder in ihren Portfolios hielten. Möglicherweise resultierende Refinanzierungs-, Ertrags-, und Liquiditätsvorteile für bevorteilte Banken könnten zu Wettbewerbsverzerrungen führen. Dieser Beitrag betrachtet deshalb die Wertpapierportfolios regionaler deutscher Banken, um den kausalen Effekt des SMP auf das Wettbewerbsverhalten zu identifizieren. Die empirischen Befunde belegen in der Tat eine statistisch nachweisbare Zunahme der lokalen Marktanteile jener regionalen Banken, welche Anleihen in ihren Portfolios hielten, die Teil des SMP waren. Während dieses Ergebnis somit einen Beleg für die Existenz unbeabsichtigter Nebenwirkungen unkonventioneller Geldpolitik darstellt, so ist auch festzuhalten dass diese Wettbewerbseffekte ausgesprochen klein sind. Somit ist zumindest für den regionalen Bankenmarkt in Deutschland keine nennenswerte Verwerfung aufgrund dieses Ankaufprogramms festzustellen.

06. Oktober 2017

Inhalt

Seite 1

Unkonventionelle GeldpolitikmaßnahmenSeite 2

Kein „Abladen“ von Wertpapieren an die EZBSeite 3

SMP-Einfluss auf den Wettbewerb maßgeblich durch Bewertungseffekte getrieben Auf einer Seite lesenUm den funktionierenden Transmissionsmechanismus ihrer Geldpolitik sicherzustellen und den Unruhen auf bestimmten Segmenten der Finanzmärkte entgegenzuwirken, hat die Europäische Zentralbank (EZB) als Reaktion auf die globale Finanzkrise 2007/2008 ihre konventionelle Geldpolitik durch eine Reihe von weniger konventionellen Maßnahmen ergänzt. Die Verwendung solcher Instrumente ist nach wie vor sehr umstritten.

Unter unkonventionelle Geldpolitikmaßnahmen fallen Programme der Zentralbanken zum Ankauf von Vermögenswerten (Asset Purchase Programmes, kurz APP). Die EZB hat mit dem Securities Markets Programme (SMP), in dessen Rahmen sie zwischen Mai 2010 und September 2012 ausgewählte griechische, italienische, irische, portugiesische und spanische Staatsanleihen im Wert von 218 Mrd. Euro aufkaufte, ein solches Instrument genutzt.

Insbesondere die Auswirkungen von APP auf den Wettbewerb zwischen Banken sind unerforscht. Unkonventionelle Geldpolitikmaßnahmen wirken sich auf zwei Arten auf Marktteilnehmende aus und können dadurch Wettbewerbsunterschiede hervorrufen: Zum einen können Banken, die im Rahmen des SMP angekaufte Vermögenswerte halten, riskantere Aktivposten zu höheren Preisen liquidieren (duration risk channel). Zum anderen können sich für Banken, die über die Laufzeit des Programms hinweg ihre SMP-Vermögenswerte behalten, positive Preiseffekte durch die gesteigerte Nachfrage nach diesen Finanzprodukten von Seiten der EZB ergeben, welche sich in einer Portfolio-Wertsteigerung und somit in Überschussreserven niederschlagen würden (capital relief channel)1. Daher unterscheidet sich die Wirkung von APP zwischen Banken, die die entsprechenden Vermögenswerte halten, und solchen, bei denen diese nicht Teil ihres Portfolios sind.2

Die diesem Beitrag zugrunde liegende Studie3 untersucht die möglichen Wettbewerbseffekte des SMP, indem sie die Veränderung der lokalen Marktanteile von regionalen Banken in ihren jeweiligen Kreisen, die während des SMP in dem Ankaufprogramm enthaltene Staatsanleihen gehalten haben, denen von Banken ohne diese Vermögenswerte gegenüberstellt. Da das SMP als erstes APP auf den Sekundärmärkten für Wertpapiere einen unerwarteten Schwenk der EZB-Politik darstellte und deutsche Banken nicht Adressat der Maßnahme waren, kann das Programm für diese Banken als exogenes Ereignis klassifiziert werden. Der Fokus liegt auf den regional agierenden deutschen Sparkassen und Genossenschaftsbanken. Diese Banken agieren auf regional abgegrenzten Märkten und sind aufgrund ihres ähnlichen Geschäftsmodells und -umfelds gut zu vergleichen. Die Nichtbetrachtung großer Institute beschränkt die Möglichkeit zu Rückschlüssen für den allgemeinen Bankenwettbewerb in Deutschland nicht entscheidend, da deren Marktanteil nach der Finanzkrise von 2008 sank und die aggregierte Bedeutung der regionalen Banken in Deutschland groß ist.4

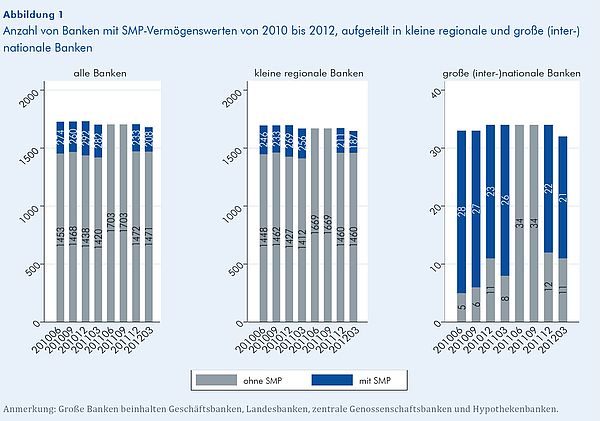

Abbildung 1 zeigt die Zahl der deutschen Banken, die im Zeitraum vom zweiten Quartal 2010 bis zum ersten Quartal 2012 (keine der) von der EZB im Rahmen des SMP angekaufte(n) Staatsanleihen als Vermögenswerte gehalten haben. Vor allem die meisten der großen Banken5, welche über weitaus größere Wertpapierportfolios verfügen als die kleineren Kreditinstitute, wiesen SMP-Staatsanleihen auf. Aber auch ca. 12% der regionalen Banken hielten mindestens einen der von der EZB im Rahmen des SMP angekauften Vermögenswerte. Der Median der SMP-Wertpapiere der regionalen Banken als Anteil ihres Gesamtportfolios lag zwischen 1% und 2%. Falls sich Unterschiede zwischen den Banken bezüglich der Marktanteile feststellen lassen, die auf das SMP zurückzuführen sind, kann daher aufgrund deren geringer Anteile am Gesamtportfolio angenommen werden, dass das Programm einen wesentlichen Einfluss darauf hat.

__________________________

1. Beide Mechanismen – der duration risk channel und der capital relief channel – sind Teil des portfolio rebalancing channel, einem der drei Kanäle, die die EZB zur Wirkung unkonventioneller Geldpolitik identifiziert. Vgl. European Central Bank: The Transmission of the ECB’s Recent Nonstandard Monetary Policy Measures, in: ECB Economic Bulletin, Vol. 1 (7), 2015, 32–51.

2. Vgl. Beck, T.; Coyle, D.; Seabright, P; Freixas, X.: Bailing out the Banks: Reconciling Stability and Competition – An Analysis of Statesupported Schemes for Financial Institutions. CEPR report, Centre for Economic Policy Research: London 2010.

3. Grundlage dieses Beitrags ist Koetter, M.; Podlich, N.; Wedow, M.: Inside Asset Purchase Programs: The Effects of Unconventional Policy on Banking Competition. ECB Working Paper No. 2017, European Central Bank: Frankfurt am Main 2017.

4. Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 2013/14: Gegen eine rückwärtsgewandte Wirtschaftspolitik, Kapitel 5: Deutschland auf dem Weg in die Europäische Bankenunion. Sachverständigenrat: Wiesbaden 2014, 208-247.

5. Vgl. Acharya, V.; Pierret, D.; Steffen, S.: Lender of Last Resort Versus Buyer of Last Resort – Evidence from the European Sovereign Debt Crisis. Mimeo 2016, dx.doi.org/10.2139/ssrn.2762265.