Inhalt

Seite 1

Zur Verhinderung eines möglichen SystemzusammenbruchsSeite 2

Wirkungsketten nicht eindeutig identifizierbarSeite 3

Ergebnisse Auf einer Seite lesenErgebnisse

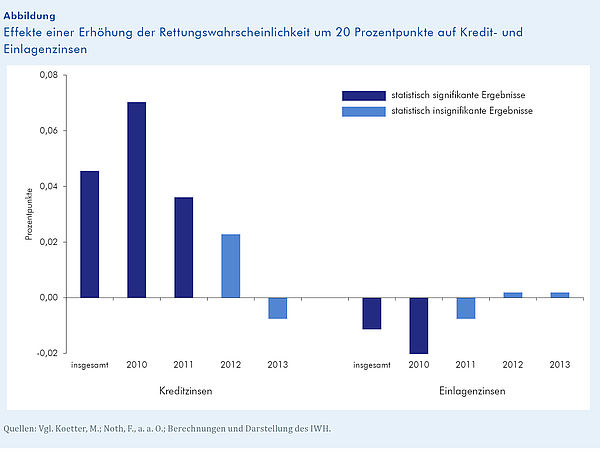

Durch dieses Vorgehen kann für den Zeitraum von 2010 bis 2013 ein signifikanter Einfluss der Rettungswahrscheinlichkeiten auf Kredit- und Einlagenzinsen festgestellt werden. Dies bedeutet, dass Banken mit einer höheren Rettungswahrscheinlichkeit höhere Kreditzinssätze erzielen konnten und niedrigere Einlagenzinssätze bezahlen mussten als Banken mit einer geringeren Wahrscheinlichkeit, gerettet zu werden. Diese ökonomischen Preiseffekte sind jedoch sehr klein und liegen bei Kreditzinssätzen in einer Größenordnung von 4,5%. Einlagenzinsen dieser Banken verringerten sich um ungefähr 1%, was gegebenenfalls ein Indiz dafür ist, dass Sparer geringere Risikoaufschläge verlangen. Weiterhin zeigt sich, dass die signifikanten Preiseffekte nur in der direkten Folgezeit von TARP – im Jahr 2010 – auftreten. Für die Jahre nach 2010 ist dieser Einfluss jedoch nicht weiter feststellbar (die Preiseffekte werden nach 2010 insignifikant). Des Weiteren kann kein signifikanter Einfluss der Rettungswahrscheinlichkeit einer Bank auf das Kredit- oder Depotwachstum festgestellt werden. Einen Überblick zu den Hauptergebnissen bietet die Abbildung. Sie zeigt, wie sich Kredit- und Einlagenzinsen verändern, wenn sich die Rettungswahrscheinlichkeit um 20 Prozentpunkte erhöht (entspricht einer Standardabweichung). Die dunkelblauen Balken zeugen dabei von statistisch signifikanten Ergebnissen.

Fazit

Die hier vorgestellten empirischen Ergebnisse zeigen, dass Preisverzerrungen nach dem Jahr 2009 aufgrund unterschiedlicher Rettungswahrscheinlichkeiten unter gesunden Banken nur kurzlebiger Natur waren und nicht zu langfristigen Wettbewerbsverzerrungen im Bankenmarkt führten. Außerdem finden sich keine signifikanten Hinweise auf eine Kredit- oder Depotausweitung von Banken mit einer höheren Rettungswahrscheinlichkeit. Dieses Ergebnis legt nahe, dass besser geschützte Banken ihre Marktanteile nicht auf Kosten weniger geschützter Banken ausweiteten. Aus diesem Grund erscheinen Bedenken des Congressional Oversight Panel (2011) über die Etablierung nachhaltiger Unterschiede im regionalen Bankenwettbewerb unbegründet. Da der Effekt höherer Kreditzinssätze und niedrigerer Einlagenzinssätze außerdem in Staaten mit stärker ausgeprägten Wettbewerbsbeschränkungen höher war, ist eher anzunehmen, dass TARP Unterschiede im Bankenwettbewerb verschärfte, welche bereits vor der Rettungsperiode existierten.