Erholung verliert an Fahrt – Wirtschaft und Politik weiter im Zeichen der Pandemie

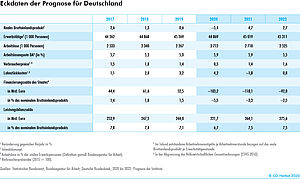

Infolge der im In- und Ausland ergriffenen Maßnahmen zur Eindämmung der Corona-Pandemie ist die deutsche Wirtschaftsleistung in der ersten Jahreshälfte drastisch gesunken, wobei sich der Einbruch auf die Monate März und April konzentrierte. Schon im Mai setzte eine kräftige Gegenbewegung ein, die sich in nahezu allen Branchen bis zum aktuellen Rand fortsetzte. Dieser Erholungsprozess dürfte aber zunehmend an Fahrt verlieren. Denn Nachholeffekte laufen aus, einige Branchen sind weiterhin erheblichen Einschränkungen ausgesetzt und die für die deutsche Wirtschaft wichtige globale Investitionstätigkeit dürfte noch für einige Zeit geschwächt bleiben. Die Institute erwarten daher nach einem Rückgang des Bruttoinlandsproduktes um 5,4% in diesem Jahr nur ein Zuwachs um 4,7% im kommenden Jahr und 2,7% im Jahr 2022. Sie revidieren damit ihre Prognose gegenüber dem Frühjahr für das laufende und das kommende Jahr um jeweils gut 1 Prozentpunkt nach unten. Grund dafür ist, dass der weitere Erholungsprozess nunmehr etwas schwächer eingeschätzt wird als noch im Frühjahr.

14. October 2020

Contents

Page 1

WeltwirtschaftPage 2

Wirtschaft in DeutschlandPage 3

Wirtschaftspolitik All on one page

Die Corona-Pandemie hat weite Teile der Weltwirtschaft im Frühjahr drastisch einbrechen lassen, wobei die Rückgänge vielerorts schärfer ausfielen als während der Großen Rezession. Der wirtschaftliche Einbruch verlief international weitgehend synchron, er war damit globaler Natur. Sowohl in Europa und in den USA als auch in den großen Schwellenländern begann die gesamtwirtschaftliche Produktion mit der zunehmenden Zahl von Corona-Infektionen und als Folge zum Teil drastischer Eindämmungsmaßnahmen im März zu sinken. Der Abschwung verstärkte sich im April, sodass sich der Rückgang des Bruttoinlandsprodukts trotz der in den folgenden Monaten einsetzenden Erholung auf das zweite Quartal konzentrierte. Eine Ausnahme bildet China, dort ist der Epidemie- und Konjunkturverlauf der übrigen Welt etwa ein Quartal voraus. Auch wenn die Pandemie noch keineswegs auf dem Rückzug ist, wurde weltweit bereits im Sommer ein Großteil der wirtschaftlichen Aktivität wiederaufgenommen. Mittlerweile dürfte ein Gutteil des Einbruchs wettgemacht worden sein.

Die der Prognose zugrundeliegende Annahme über den Pandemieverlauf sieht vor, dass in weiten Teilen der Welt die bestehenden Einschränkungen zunächst fortbestehen, wobei es örtlich und zeitlich begrenzt auch zu Verschärfungen kommen wird. Im Verlauf des kommenden Jahres gelingt es dann, die Pandemie zurückzudrängen, so dass Eindämmungsmaßnahmen schrittweise aufgehoben werden können. Im Zuge dessen wird die wirtschaftliche Tätigkeit im Verlauf des kommenden Jahres immer weniger behindert.

Zurzeit ist die Unsicherheit über den Pandemie-Verlauf und damit mögliche erneute Infektionsschutzmaßnahmen noch groß. Diese Unsicherheit beeinträchtigt insbesondere die Investitionstätigkeit von Unternehmen und die Bereitschaft von privaten Haushalten, größere Anschaffungen zu tätigen. Der private Konsum wird in vielen Ländern zwar dadurch gestützt, dass sich infolge verringerter Konsummöglichkeiten in erheblichem Umfang Kaufkraft aufgestaut hat, doch wird er vielerorts gleichzeitig durch eine stark gestiegene Arbeitslosigkeit gebremst. Die Normalisierung der wirtschaftlichen Tätigkeit, die sich aus den Lockerungen der Eindämmungsmaßnahmen ergibt, wird aber wohl auf absehbare Zeit nicht zu einer vollständigen Rückkehr auf den vor der Krise erwarteten Wachstumstrend führen. So dürfte die Investitionsneigung unter anderem infolge von verschlechterten Absatzerwartungen und einer reduzierten Eigenkapitalbasis nachhaltig gedämpft sein. Dies führt zu einem geringeren Wachstum des Kapitalstocks, der zudem im Zuge des zu erwartenden deutlichen Anstiegs von Insolvenzen in Teilen vermutlich abgeschrieben werden muss. In der Krise abgebaute Arbeitsplätze werden nur allmählich an anderer Stelle wieder entstehen und die Arbeitskräfte nicht in allen Fällen wieder mit der zuvor verzeichneten Produktivität beschäftigt werden können, da die Anpassung der Qualifikation Zeit erfordert.

All dies belastet zunächst die weitere globale Erholung, die sich nach dem Zwischenspurt um die Jahresmitte deutlich verlangsamen dürfte. Die Weltproduktion dürfte im Jahresdurchschnitt 2020 um 4,0% sinken und damit so stark wie noch nie seit dem Zweiten Weltkrieg. Für das Jahr 2021 erwarten die Institute aufgrund des fortschreitenden Erholungsprozesses eine kräftige Zunahme um 5,9%. Im Jahr 2022 dürfte die Weltproduktion mit 3,7% expandieren, womit sich die Veränderungsraten allmählich normalisieren. Insgesamt bleibt damit die wirtschaftliche Aktivität aber im gesamten Prognosezeitraum und darüber hinaus deutlich unter den Werten, die ohne Pandemie zu erwarten gewesen wären.

Im Welthandel waren im Juli bereits rund zwei Drittel des zwischen Ende vergangenen Jahres und Mai verzeichneten Rückgangs um 17% wieder aufgeholt. Der Beginn der Erholung im Mai fiel mit einem Rückgang der Neuinfektionen in vielen Ländern und der damit verbundenen schrittweisen Lockerung der Infektionsschutzmaßnahmen zusammen. Zuletzt scheint die Erholung wohl auch deshalb an Schwung verloren zu haben, weil die Infektionszahlen vielerorts wieder deutlich gestiegen sind. In den kommenden Monaten dürfte sich die Erholung mit schwächerer Dynamik fortsetzen. Gleichwohl wird der Welthandel im Gesamtjahr 2020 um 6,9% unter seinem Vorjahresniveau bleiben. In den Jahren 2021 und 2022 dürfte er um 5,7% bzw. 3,1% ausgeweitet werden.

Die Weltwirtschaft ist im Sommer vor allem deshalb angesprungen, weil viele Arten des privaten Konsums, die mit sozialen Kontakten einhergehen, wieder möglich wurden und die Kaufkraft der privaten Haushalte weitaus weniger zurückging als die Produktion. Hier dürften eine aktive Finanzpolitik sowie automatische Stabilisatoren vor allem in den fortgeschrittenen Volkswirtschaften eine entscheidende Rolle gespielt haben. Beschäftigte, die aufgrund der Pandemie ihre Lohneinkommen verloren haben, werden in den USA und in vielen Ländern Europas in erheblichem Ausmaß finanziell unterstützt. Unternehmen, die aufgrund von Infektionsschutzmaßnahmen Umsatzausfälle verkraften müssen, wird Liquidität bereitgestellt, oder die Staaten bürgen für Unternehmenskredite. Zudem sind erhöhte öffentliche Investitionen und Maßnahmen zur Förderung privater Investitionen geplant. Die in den fortgeschrittenen Volkswirtschaften geschnürten Fiskalpakete sind in ihrem Umfang einmalig. In den USA ist für 2020 mit einem öffentlichen Budgetdefizit von mehr als 15% im Verhältnis zum Bruttoinlandsprodukt zu rechnen, und im Euroraum dürfte die Defizitquote reichlich 8% betragen. Expansive finanzpolitische Maßnahmen von erheblichem Umfang wurden auch in großen Schwellenländern wie China, Brasilien und Indien ergriffen.

Die Zentralbanken in den großen fortgeschrittenen Volkswirtschaften unterstützen die finanzpolitischen Maßnahmen, indem sie in großem Umfang Staatstitel erwerben und signalisieren, dass für längere Zeit mit Leitzinsen von um die 0% zu rechnen ist. Hiermit stabilisieren sie zugleich die Finanzmärkte. Wo die Leitzinsen zu Beginn des Jahres 2020 nennenswert über 0% lagen, sind sie in Reaktion auf die Pandemie gesenkt worden, und zwar auch in den meisten Schwellenländern recht deutlich. Ende August hat die US-Notenbank darüber hinaus Änderungen an ihrer geldpolitischen Strategie bekanntgegeben. Neu ist vor allem, dass die Notenbank plant, im Falle einer längeren Phase mit Inflationsraten unter dem 2%-Ziel (wie gegenwärtig) für einige Zeit auch Inflationsraten anzustreben, die moderat über dem Ziel liegen.

Neben dem ungewissen Verlauf der Corona-Pandemie bestehen weitere internationale Risiken für die wirtschaftliche Entwicklung. So bergen die bereits eingetretenen Pandemiefolgen die Gefahr, dass der kräftige Anstieg der Staatsverschuldung infolge wegbrechender Staatseinnahmen und der massiven fiskalischen Stimulierungsmaßnahmen die Risikoprämien für manche Staaten so weit steigen lässt, dass die Finanzpolitik schon bald von Expansion auf Konsolidierung schwenken muss. Auch besteht das Risiko, dass weltweit viele Unternehmen nach dem Auslaufen entsprechender Moratorien Insolvenz anmelden und zusätzliche Arbeitsplätze verloren gehen. Dies könnte auch die kreditgebenden Banken in Schwierigkeiten bringen und eine Finanzkrise auslösen. Diese Gefahr dürfte vor allem in vielen Schwellenländern bestehen. Ferner schwelt nach wie vor die Gefahr sich verschärfender Handelskonflikte, insbesondere zwischen den USA und China. Latent ist zudem der Handelsstreit zwischen den USA und der Europäischen Union. Schließlich ist offen, welches Handelsregime zwischen der EU und Großbritannien gelten wird, wenn Ende 2020 die Übergangsphase im Austrittsprozess ausläuft. Hierzu ist für diese Prognose unterstellt, dass sich Großbritannien und die Europäische Union nicht zeitgerecht auf ein Handelsabkommen werden einigen können, dass aber pragmatische Ad-Hoc-Regeln auf beiden Seiten eine gravierende Störung der Wirtschaftsbeziehungen verhindern werden.