Contents

Page 1

Wie politische Faktoren staatliche Ausfallrisiken beeinflussen könnenPage 2

Empirische Analyse: Investoren honorieren Regierungen der Mitte und politische StabilitätPage 3

Ländergruppen unterscheiden sich hinsichtlich der Relevanz politischer Faktoren All on one pageLändergruppen unterscheiden sich hinsichtlich der Relevanz politischer Faktoren

Um die Effekte politischer Faktoren auf das staatliche Ausfallrisiko für Ländersets mit unterschiedlichen Charakteristika zu untersuchen, werden Interaktionsmodelle benutzt. In Abbildung 3 sind die Ergebnisse bezüglich des Einflusses der politischen Faktoren jeweils für relativ autokratische sowie für relativ demokratische Systeme aufgeführt.7

Es ist zu erkennen, dass politische Stabilität das staatliche Ausfallrisiko in relativ autokratischen Staaten treibt, wohingegen in relativ demokratischen Staaten kein signifikanter Effekt ermittelt werden kann. Anleiheinvestoren scheinen zu antizipieren, dass häufige Regimewechsel insbesondere in autokratischen Staaten zu Zahlungsausfällen führen, da eine neue Regierung sich ggf. nicht mehr an die von der Vorgängerregierung aufgenommenen Staatsschulden gebunden fühlt. Im Gegensatz dazu spielt in relativ demokratischen Staaten politische Stabilität eine geringere Rolle für staatliches Ausfallrisiko, da in aller Regel Konsens über die Wichtigkeit fiskalischer Vertragstreue über politische Lager hinweg besteht.

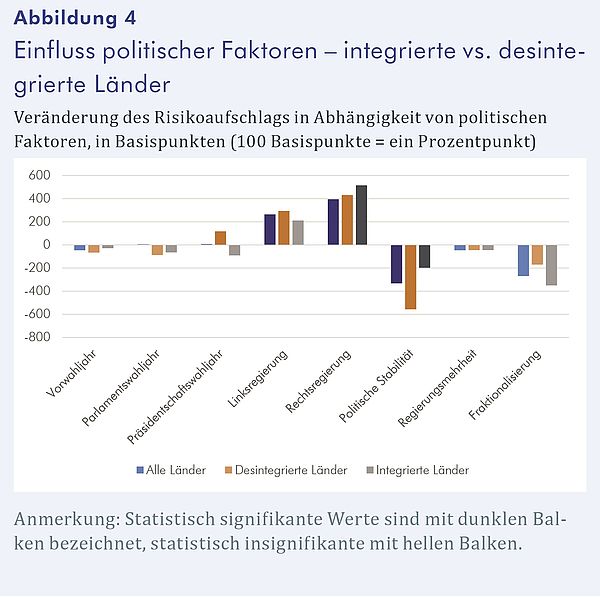

In Abbildung 4 werden die Ergebnisse für Ländersets dargestellt, die sich nach dem Grad der Integration in die Weltwirtschaft (gemessen am Anteil des Außenhandels am Bruttoinlandsprodukt) unterscheiden. Generell ist das staatliche Ausfallrisiko stärker von politischen Faktoren (insb. Wahlzyklen, politische Ideologie, politische Stabilität) abhängig, wenn ein Land weniger in die Weltwirtschaft integriert ist. Außenhandel scheint nach Meinung der Investoren die politische Zahlungswilligkeit zu erhöhen, da stark integrierte Staaten stärker unter einem staatlichen Schuldenausfall leiden, etwa im Zuge internationaler Wirtschaftssanktionen oder Einschränkungen von Handelskrediten.

Schlusswort

Die Ergebnisse der Studie legen nahe, dass die in Anleihepreisen enthaltenen Risikoprämien von politischen Faktoren wie politischer Stabilität und der politischen Ausrichtung der Regierung abhängig sind. Das Risiko, dass sich neue Regierungen nicht mehr an die aufgenommenen Staatsschulden ihrer Vorgängerregierungen gebunden fühlen und Schulden nicht (oder nur teilweise) zurückzahlen, führt demnach zu höheren Risikoprämien. Die praktische Relevanz dieses Zusammenhangs wird dadurch unterstrichen, dass Staaten neue Staatsanleihen gerade zum Effektivzins ausgeben werden, der am Finanzmarkt gebildet wird. Der Preis für die Refinanzierung politisch verantworteter Neuverschuldung wird mithin also durch das politische System selbst mitbestimmt.

Allerdings wäre es zu kurz gegriffen, anhand dieser Befunde von Kosten der Demokratie für die Staatsfinanzierung zu sprechen. Eine Unterscheidung von Ländergruppen zeitigt, dass politische Faktoren in demokratischen Staaten weniger relevant für die Bepreisung von Staatsanleihen sind als in autokratischen Regimen. Zudem spielen politische Faktoren in offenen, in die Weltwirtschaft integrierten Staaten eine geringere Rolle für die Risikoprämien als in wenig integrierten Staaten.

Die für die Demokratie konstituierenden checks and balances scheinen die Ausfallrisiken aus Sicht der Anleiheinvestoren von politischen Faktoren unabhängiger zu machen. Eine stärkere Integration in die Weltwirtschaft erhöht für das Schuldnerland das Verlustpotenzial eines Staatsbankrotts und wirkt daher als ökonomische checks and balances. Unterm Strich scheinen Regierungswechsel mit ihrem (parteiideologisch motivierten) Umsteuern in der Fiskalpolitik in offenen Demokratien weniger Ausfallrisiken zu produzieren als in wenig integrierten Autokratien.

__________________________

7. Die Aufteilung der Länder erfolgt nach dem Polity-IV-Index,

wobei Länder mit einem Indexwert über 5 als demokratisch,

Länder mit einem Indexwert von gleich oder unter 5

als autokratisch klassifiziert werden (vgl. Fearon, J. D.; Laitin,

D. D.: Ethnicity, Insurgency, and Civil War, in: American Political

Science Review, Vol. 97 (1), 2003, 75-90).