IWH-Flash-Indikator III. und IV. Quartal 2016

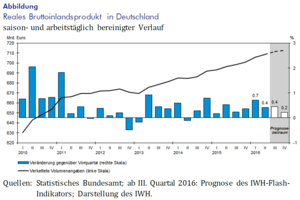

Das deutsche Bruttoinlandsprodukt (BIP) stieg im zweiten Quartal 2016 mit 0,4% etwas langsamer als noch im Quartal zuvor. Der IWH-Flash-Indikator deutet darauf hin, dass das Expansionstempo im laufenden Quartal beibehalten wird und sich zum Jahresende etwas verlangsamt. Das Bruttoinlandsprodukt in Deutschland dürfte im dritten Quartal um 0,4% und im vierten Quartal um 0,2% zulegen.

16. August 2016

Das Bruttoinlandsprodukt expandierte im zweiten Quartal 2016 mit einer Rate von 0,4% weniger kräftig als noch zu Jahresbeginn mit 0,7%. Die Impulse kamen dabei hauptsächlich aus dem Ausland. Insbesondere stiegen die Exporte, während die Importe etwas zurückgingen. Auch nahmen der private Konsum und der Staatskonsum weiterhin zu. Die Bruttoinvestitionen, vor allem in Ausrüstungen und Bauten, haben nach einem starken ersten Quartal jüngst nachgelassen.

Die privaten Haushalte werden wohl auch im weiteren Verlauf des Jahres kräftig konsumieren. So signalisierten die im Juli 2016 von der GfK befragten Konsumenten weiterhin eine hohe Anschaffungsneigung. Allerdings sind ihre Konjunktur- und auch Einkommenserwartungen im Vergleich zu den Vormonaten deutlich zurückgegangen. Dies ist laut Umfrage bei den Konsumenten auf die konjunkturelle Unsicherheit aufgrund der Brexit-Entscheidung in Großbritannien zurückzuführen. Alles in allem wird das Konsumklima im nächsten Monat wohl in etwa konstant bleiben. Dazu dürfte auch die nach wie vor sehr positive Entwicklung am Arbeitsmarkt beitragen. So hat die Zahl der Erwerbstätigen im zweiten Quartal um 1,2% im Vergleich zum Vorjahr kräftig zugenommen. Obwohl die Verbraucherpreise zuletzt wieder leicht zugelegt haben, dürften sie den privaten Konsum bisher kaum dämpfen.

Im Verarbeitenden Gewerbe mehren sich die Anzeichen für eine konjunkturelle Verschnaufpause. So gingen die Auftragseingänge im Juni 2016 leicht zurück, allerdings nahm die Nachfrage nach Konsum- und Investitionsgütern von außerhalb des Euroraums weiter kräftig zu. Auch die Geschäftserwartungen der an der ifo Geschäftsklima-Umfrage teilnehmenden Unternehmen verschlechterten sich im Juli 2016 etwas. Die Geschäftslage hat sich hingegen nochmals leicht verbessert. Diese Einschätzungen finden sich auch bei den Unternehmen des Verarbeitenden Gewerbes wieder. Im Bauhauptgewerbe sind die Geschäftserwartungen weiter angestiegen, die zuvor überaus positive Lageeinschätzung hat hingegen einen kleinen Dämpfer erhalten. Bei den Unternehmen im Groß- und Einzelhandel sind die Geschäftserwartungen schon seit geraumer Zeit nahezu unverändert, so auch am aktuellen Rand. Der Markit/BME-Einkaufsmanager-Index (EMI) deutet auf einen weiteren Wachstumskurs hin, jedoch dürfte sich dieser etwas abschwächen. So belasten die internationalen Krisenherde zunehmend die Lieferketten und erschweren den Einkäufern den Zugang zu den ausländischen Beschaffungsmärk-ten. Unverändert sorgt aber die kräftige Nachfrage für eine gute Stimmung, der auch die mittlerweile wieder steigenden Einkaufspreise nichts anhaben können. Der Early-Bird-Indikator, der im Juni noch kräftig angestiegen war, gab im Juli 2016 leicht nach. Dies spricht für eine Abschwächung der gegenwärtig kräftigen konjunkturellen Expansion zum Ende des zweiten Halbjahrs 2016.

Laut Bankenumfrage der Bundesbank (Bank Lending Survey) im Juli 2016 sind die Kreditrichtlinien für Unternehmen nochmals günstiger geworden. Für Wohnungsbaukredite der privaten Haushalte haben sich die Kreditrichtlinien hingegen kräftig verschlechtert und werden in den nächsten drei Monaten wohl nochmals schlechter ausfallen. Die Bedingungen für Konsumentenkredite sind unverändert günstig.

Gegenwärtig besteht das wesentliche Risiko für die internationale Konjunktur in den weiterhin ungewissen Folgen der Entscheidung der Briten für einen Austritt aus der Europäischen Union. Infolge des Abstimmungsergebnisses hat sich die dortige Stimmung deutlich verschlechtert. Nachdem die britische Volkswirtschaft im zweiten Quartal überraschend stark expandierte, deuten Frühindikatoren darauf hin, dass in den kommenden Quartalen allenfalls mit einer Stagnation zu rechnen ist. Inwiefern ein konjunktureller Einbruch in Großbritannien die Konjunktur in den europäischen Nachbarländern beeinträchtigen wird, ist derzeit ungewiss. Bislang hat sich das Klima im Euroraum, gemessen etwa an der Entwicklung des IWH-Flash-Indikator 3/2016 Seite 3 Einkaufsmanagerindex von Markit im Juli, sogar etwas verbessert. Auf eine Ver-langsamung des Produktionswachstums deutet hingegen die Stimmung in Italien hin, nachdem das BIP dort bereits im zweiten Quartal stagnierte. In den übrigen Euroraumländern bleibt die Stimmung moderat aufwärtsgerichtet. In China be-schleunigte sich die Zuwachsrate der Produktion zuletzt deutlich, in den USA hat das BIP nach einem schwachen ersten Quartal auch in der Folgeperiode nahezu stagniert.

Frühindikatoren, wie Einzelhandelsumsätze, Industrieproduktion und Konsu-mentenkreditvergabe, deuten auf eine geringfügig langsamere Expansionsdynamik der chinesischen Wirtschaft in der zweiten Jahreshälfte hin, während sich die US-Konjunktur durch die andauernd positive Entwicklung auf dem Arbeitsmarkt beschleunigen dürfte. Insgesamt bleiben die Perspektiven für die internationale Konjunktur jedoch eher trübe. Darauf deutet nicht zuletzt auch der jüngst wieder gesunkene Rohölpreis hin. Belastend wirken zudem politische und militärische Konflikte im Irak, in Syrien und in der Türkei sowie die aktuellen Spannungen zwischen der Ukraine und Russland. Eine hohe Unsicherheit ist zudem auch mit dem Ausgang der Präsidentenwahl in den USA Anfang November und dessen ungewissen Folgen verbunden.

Alles in allem signalisiert der IWH-Flash-Indikator für Deutschland einen Anstieg des Bruttoinlandsprodukts im dritten Quartal 2016 um 0,4% und um 0,2% für das vierte Quartal 2016.