IWH-Flash-Indikator IV. Quartal 2021 und I. Quartal 2022

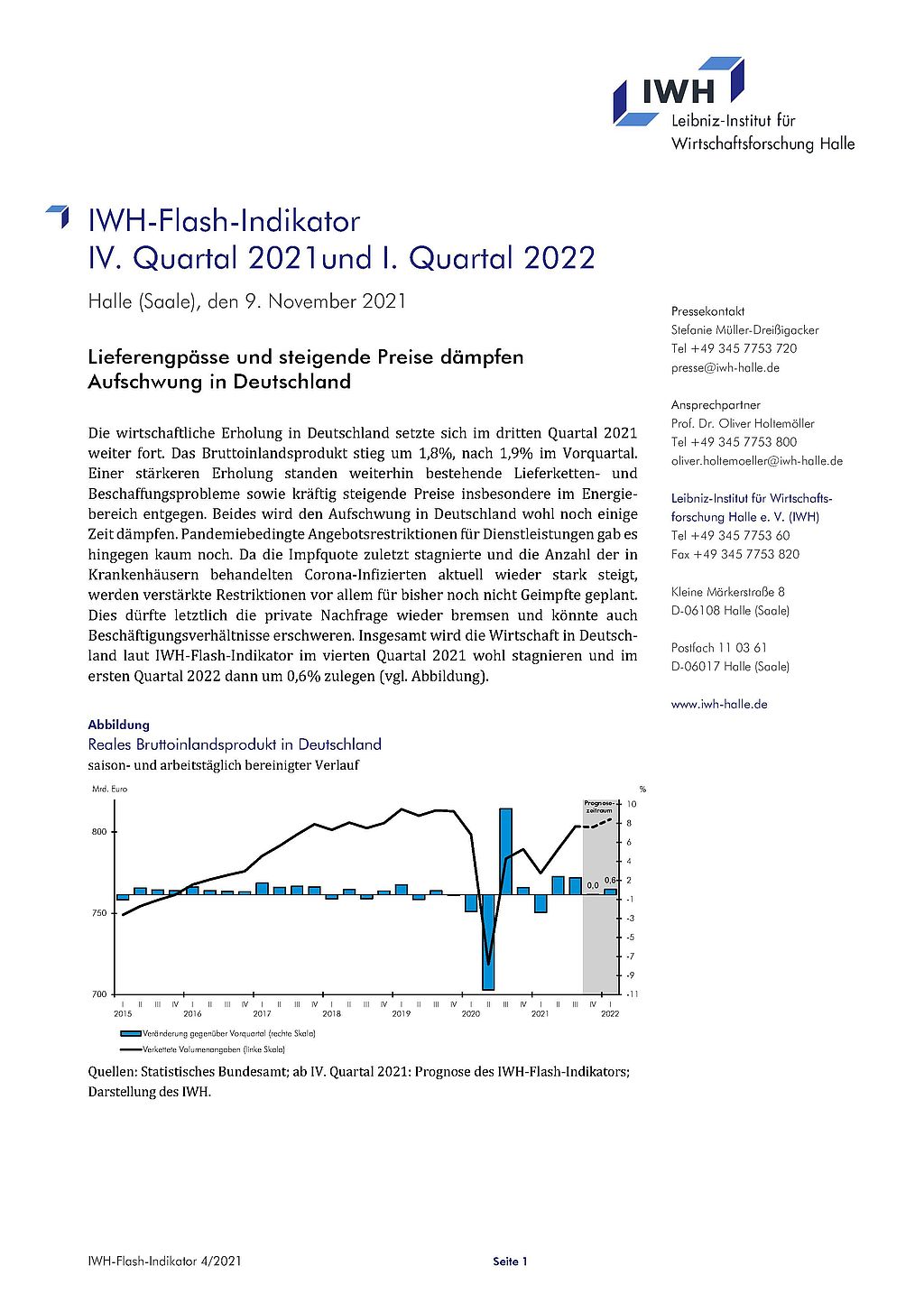

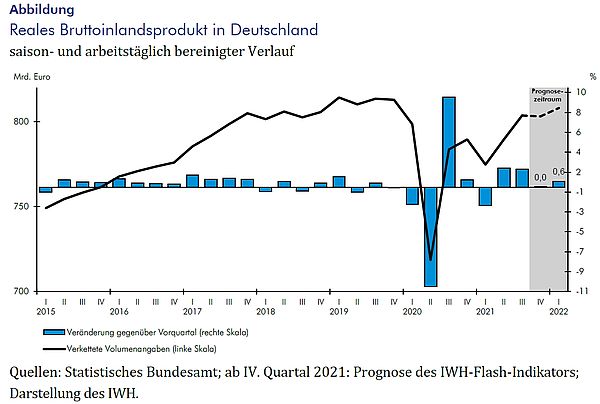

Die wirtschaftliche Erholung in Deutschland setzte sich im dritten Quartal 2021 weiter fort. Das Bruttoinlandsprodukt stieg um 1,8%, nach 1,9% im Vorquartal. Einer stärkeren Erholung standen weiterhin bestehende Lieferketten- und Beschaffungsprobleme sowie kräftig steigende Preise insbesondere im Energiebereich entgegen. Beides wird den Aufschwung in Deutschland wohl noch einige Zeit dämpfen. Pandemiebedingte Angebotsrestriktionen für Dienstleistungen gab es hingegen kaum noch. Da die Impfquote zuletzt stagnierte und die Anzahl der in Krankenhäusern behandelten Corona-Infizierten aktuell wieder stark steigt, werden verstärkte Restriktionen vor allem für bisher noch nicht Geimpfte geplant. Dies dürfte letztlich die private Nachfrage wieder bremsen und könnte auch Beschäftigungsverhältnisse erschweren. Insgesamt wird die Wirtschaft in Deutschland laut IWH-Flash-Indikator im vierten Quartal 2021 wohl stagnieren und im ersten Quartal 2022 dann um 0,6% zulegen (vgl. Abbildung).

09. November 2021

Das Bruttoinlandsprodukt nahm im dritten Quartal 2021 um 1,8% zu, nachdem es im zweiten Quartal bereits um 1,9% gestiegen war. Vor allem höhere private Konsumausgaben waren dafür verantwortlich, denn im Sommerquartal behinderten Corona-Maßnahmen im Einzelhandel, in der Gastronomie und im Tourismusbereich die wirtschaftlichen Aktivitäten kaum. Allerdings gab es einen starken Preisauftrieb vor allem aufgrund stark gestiegener Energiepreise. Laut GfK-Konsumklimaumfrage führten die steigenden Verbraucherpreise und eine damit verbundene höhere Inflationserwartung bei den privaten Konsumenten zu einer höheren Anschaffungsneigung infolge von Vorzieheffekten. Die Einkommens- und Konjunkturerwartungen gingen hingegen zurück. „Die Lieferkettenprobleme, die zuletzt kräftig gestiegenen Einkaufs- und Verbraucherpreise sowie die stagnierende Impfquote und die Zunahme der in Krankenhäusern behandelten CoronaInfizierten dürfte Wirtschaft und private Haushalte noch einige Monate beschäftigen und die Rückkehr in die Normalität hinauszögern“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH).

Das Produzierenden Gewerbe leidet nach wie vor unter den angebotsseitigen Restriktionen. Laut der IHS Markit/BME-Einkaufsmanager-Umfrage (EMI) sind die Lieferengpässe mittlerweile das größte Problem in der Industrie und führen zu einer insgesamt etwas ungünstigeren Lageeinschätzung der Einkaufsmanager, die allerdings immer noch Wachstum signalisiert. Auch das ifo-Geschäftsklima hat sich abermals verschlechtert. Insbesondere im Verarbeitenden Gewerbe, im Dienstleistungsbereich und im Handel sanken die Geschäftserwartungen deutlich. Im Baugewerbe hellten sich die Perspektiven hingegen weiter auf, da sich auflösende Materialknappheiten weniger stark belastend auswirken. Dabei liegen die Auftragseingänge im Verarbeitenden Gewerbe immer noch auf einem ausgesprochen hohen Niveau, wohingegen die Produktion zuletzt weiter zurückgegangen ist. „Damit scheint sich der Schrumpfungstrend in der Industrie zu verstetigen. Auch wenn die Nachfrage in diesem Bereich derzeit noch sehr hoch ist, dürfte das Produktionspotenzial mittelfristig geringer ausfallen als bisher angenommen“, meint Oliver Holtemöller.

Die außenwirtschaftlichen Bedingungen haben sich zuletzt etwas verschlechtert. Zum einen sind die Energie- und Rohstoffpreise sowie die Frachtraten für Seetransport seit dem Sommer alles in allem auf ihrem hohen Niveau geblieben, und auch die Lieferengpässe bestehen nach wie vor. Zum anderen hat die weltwirtschaftliche Aktivität im dritten Quartal an Dynamik verloren: Zwar expandierte die Produktion im Euroraum erneut kräftig, auch weil die Wirtschaft hier wegen des pandemiebedingt starken Produktionseinbruchs im vergangenen Winter noch erhebliches Aufholpotenzial hat. In den beiden größten Volkswirtschaften, in China und in den USA, expandierte die Produktion aber nur schwach (um 0,2% bzw. 0,5%). Für das Winterhalbjahr signalisiert der globale Einkaufsmanager-Index von Markit keine wesentliche Veränderung der konjunkturellen Dynamik. Die Lieferengpässe dürften zunächst durch eine verhaltenere Nachfrage wegen der höheren Preise etwas gelindert werden. Mit Produktionsausweitungen in den Engpasssektoren ist erst für das Jahr 2022 zu rechnen. Zudem dürfte die Weltkonjunktur im kommenden Frühjahr von einem Abebben der Pandemie in der nördlichen Hemisphäre profitieren.

Alles in allem signalisiert der IWH-Flash-Indikator, der auf einer Fülle von Einzelprognosen verschiedener Konjunkturindikatoren basiert, eine Stagnation des Bruttoinlandsprodukts im vierten Quartal 2021 und einen Anstieg zu Beginn des Jahres 2022 um 0,6%.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]