Contents

Page 1

Unkonventionelle GeldpolitikmaßnahmenPage 2

Kein „Abladen“ von Wertpapieren an die EZBPage 3

SMP-Einfluss auf den Wettbewerb maßgeblich durch Bewertungseffekte getrieben All on one pageKein „Abladen“ von Wertpapieren an die EZB

Es ist denkbar, dass sich positive Effekte für Banken mit SMP-Wertpapieren vor allem aus einem „Abladen“ der Vermögenswerte an die EZB statt aus einer Wertsteigerung ergeben. Um dies zu testen, werden die Banken in drei Gruppen unterteilt: Je nachdem, ob die Anzahl der SMP-Effekte im Portfolio im Verlauf des Programms gestiegen, gesunken oder gleichgeblieben ist, werden sie als increasers, reducers oder stayers bezeichnet.

Die meisten der regionalen Banken, die SMP-Vermögenswerte besaßen, haben die Anzahl dieser Wertpapiere in ihrem Portfolio während der Laufzeit des Programms weder verringert noch erhöht, zählen also zur Gruppe der stayers. Unter jenen regionalen Banken, welche die Anzahl ihrer SMP-Vermögenswerte verändert haben, gab es mehr increasers als reducers, vor allem gegen Ende des Programms. Es gibt also wenig Anzeichen dafür, dass die regionalen deutschen Banken Staatsanleihen aus den europäischen Ländern mit erhöhten Risikoaufschlägen im großen Rahmen an die EZB „abgeladen“ haben.

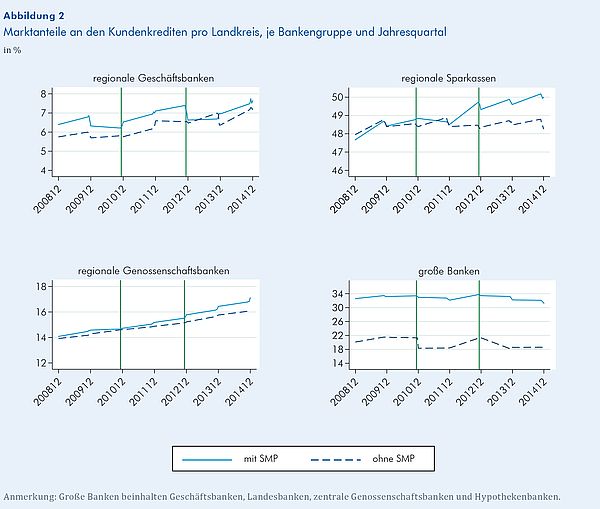

Steigerung der Marktanteile zugunsten der SMP-Banken

Es kann ein positiver Wettbewerbseffekt des Programms gemessen an den Marktanteilen beobachtet werden: Banken mit SMP-Vermögenswerten hatten nach dem Start des Programms Marktanteile, die 60 Basispunkte (d. h. 0,6 Prozentpunkte) höher lagen als die der nicht betroffenen Banken. Unter Berücksichtigung der Tatsache, dass die durchschnittlichen Marktanteile der Banken ohne SMP-Vermögenswerte in ihrem jeweiligen Landkreis um 22% lagen, ist das ein moderater Effekt. Er gibt jedoch einen Anhaltspunkt für die möglichen unbeabsichtigten Konsequenzen unkonventioneller Geldpolitik. Auch wenn die regionalen Sparkassen und Genossenschaftsbanken isoliert betrachtet werden, bleibt dieser Effekt signifikant und positiv. Er lässt sich auch dann noch beobachten, wenn die Zeitspanne, in der das SMP lief, ausgeklammert wird und lediglich die Marktanteile vor Beginn des Programms mit denen nach dessen Beendigung verglichen werden. Banken mit SMP-Vermögenswerten als Teil ihres Portfolios konnten zudem ihre Marktanteile sowohl im Bereich der Kundenkredite als auch bezüglich der Depositen und des Bruttovermögens ausbauen.

Denkbar ist, dass der beschriebene Effekt nicht durch das SMP, sondern ein anderes Politikereignis ausgelöst wurde. In Frage kämen z. B. der Übergang der EZB zu einer Politik der vollen Zuteilung bei den Refinanzierungsgeschäften bei festen Zinssätzen oder Entwicklungen auf dem Interbankenmarkt. Um sicherzustellen, dass die beobachteten Unterschiede der Marktanteile tatsächlich auf das SMP zurückzuführen sind, wurden für eine Reihe von zeitlich parallelen Politikereignissen mit möglichen Effekten entsprechende Kontrollvariablen eingeführt.

Es bleibt die Frage, ob die Banken mit und ohne im Rahmen des Programms angekaufte(n) Vermögenswerte(n) sich in Bezug auf andere Eigenschaften zu sehr unterschieden, um den Effekt auf das SMP zurückzuführen. Um dies zu überprüfen, wurde eine alternative Stichprobe von Banken gebildet, die keine der im Rahmen des SMP aufgekauften Vermögenswerte gehalten haben, und diese in einem so genannten Matching-Verfahren Banken mit SMP-Vermögenswerte mit ähnlichen Eigenschaften im letzten Quartal vor dem Start des Programms zugeordnet. Der positive Effekt der SMP-Vermögenswerte auf die Marktanteile bestätigt sich bei anschließender Wiederholung der vorherigen Analyse.