Aufschwung in Deutschland und in der Welt

Internationale Konjunktur

Im Jahr 2017 hat die zuvor nur mäßige Weltkonjunktur erheblich an Schwung gewonnen. Zentren des Aufschwungs sind China, die USA und der Euroraum. Die gute Weltkonjunktur dürfte auf das Zusammentreffen dreier Faktoren zurückzuführen sein: Zum einen begünstigt die weltweit ausgesprochen expansive Geldpolitik schon seit Jahren die realwirtschaftliche Aktivität. Zum anderen ist der Ölpreis seit dem Jahr 2015 im Schnitt nur etwa halb so hoch wie in den Jahren zuvor. Schließlich hat die chinesische Nachfrage nach Importgütern wesentlich zur Belebung des Welthandels beigetragen. Im Jahr 2018 dürfte die Geldpolitik im Allgemeinen weiter expansiv ausgerichtet bleiben, freilich in abnehmendem Maß. Die Finanzpolitik ist leicht expansiv ausgerichtet, zumal für die USA eine Steuerreform zu erwarten ist. Auf eine weiter kräftige Weltkonjunktur deuten auch die jüngsten Unternehmensbefragungen hin. Da die fortgeschrittenen Volkswirtschaften im Jahr 2018 das erste Mal seit Finanzkrise und Großer Rezession im Mittel wohl in die Überauslastung kommen, dürften die Unternehmen vermehrt Erweiterungsinvestitionen vornehmen. Auch ist mit einem Anziehen der Preis- und Lohn-dynamik in diesem Länderkreis zu rechnen. Von den gestiegenen Energiepreisen ist ein deutlicher Anstoß für inflationäre Prozesse zu erwarten.

Deutsche Konjunktur

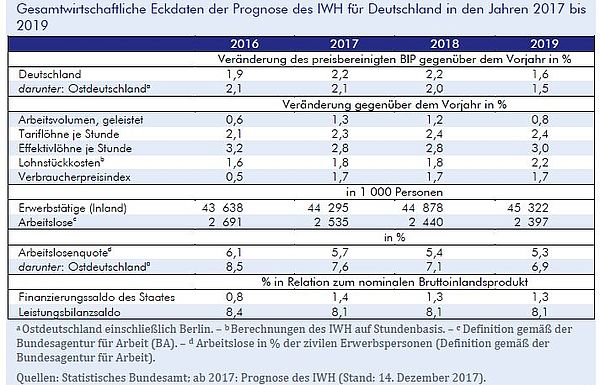

Der nun schon vier Jahre dauernde Aufschwung in Deutschland war im Jahr 2017 überraschend kräftig. Der Aufschwung ist breit auf-gestellt, aber während die Antriebskräfte im vergangenen Jahr vor allem vom Konsum kamen, hat die deutsche Wirtschaft im Jahr 2017 starke außenwirtschaftliche Impulse erhalten, insbesondere von der Nachfrage nach deutschen Gütern aus dem übrigen Euroraum und aus Asien. Auf die nochmals verbesserten Exportaussichten ist wohl auch zurückzuführen, dass die Ausrüstungsinvestitionen deutlich angezogen haben. Dagegen sind die Bauinvestitionen trotz sehr hoher Auftragsbestände im Sommerhalbjahr kaum mehr gestiegen. Offensichtlich stößt die Bauwirtschaft gegenwärtig an Kapazitätsgrenzen: Arbeitskosten und Preise legen hier mittlerweile um mehr als 3% pro Jahr zu, mit steigender Tendenz.

Vieles spricht für eine Fortsetzung des Aufschwungs im Jahr 2018. Die Finanzierungsbedingungen werden in Deutschland wohl weiter sehr günstig bleiben, denn die Europäische Zentralbank (EZB) führt den Expansionsgrad ihrer Geldpolitik nur langsam zurück. Die Finanzpolitik verfügt aufgrund der nicht nur konjunkturbedingt günstigen Haushaltslage über erhebliche Gestaltungsspielräume. Weil aber zum gegenwärtigen Zeitpunkt kein konkretes finanzpolitisches Regierungsprogramm absehbar ist, gehen nur schon beschlossene diskretionäre Maßnahmen in die vorliegende Prognose ein. Auf dieser Grundlage ist die Finanzpolitik im Jahr 2018 leicht expansiv ausgerichtet. Auch die außenwirtschaftlichen Rahmenbedingungen dürften günstig bleiben. Alles in allem steigt nach vorliegender Prognose das Bruttoinlandsprodukt in Deutschland in den Jahren 2017 und 2018 um jeweils 2,2%.

Die ostdeutsche Wirtschaft dürfte in den Jahren 2017 und 2018 mit 2,1% bzw. 2,0% etwas langsamer expandieren als die gesamt-deutsche, nachdem sie in den vergangenen drei Jahren etwas stärker gewachsen war. Weil das Verarbeitende Gewerbe in Ostdeutschland nicht so exportorientiert ist wie das im Westen, profitiert es auch nicht ganz so stark von der gegenwärtig sehr kräftigen internationalen Konjunktur.

Diese sehr günstige Prognose der gesamtwirtschaftlichen Entwicklung in Deutschland ist vor allem mit drei Risiken verbunden: Zunächst ist nicht bekannt, welche Richtung die deutsche Wirtschaftspolitik in den nächsten Jahren nehmen wird, solange es keine neue Regierung gibt. Eine deutlich expansivere Finanzpolitik als hier unterstellt ist gut denkbar, aber keineswegs gesichert. Ein anderes Risiko betrifft die internationale Konjunktur: An den Finanzmärkten könnte es zu einer Revision der gegenwärtig sehr optimistischen Bewertung vieler Vermögenstitel kommen. In dem Fall würde sich das außen-wirtschaftliche Umfeld rasch verschlechtern. Schließlich birgt die günstige Konjunktur in Deutschland ihre eigenen Risiken: Steigt die gesamtwirtschaftliche Nachfrage auch im Jahr 2018 so kräftig wie zuletzt, so ist es denkbar, dass die Produktionskapazitäten in einigen Wirtschaftszweigen nicht mehr ausreichen und dass Preissteigerungen mehr und mehr an die Stelle der realen Produktionsausweitung treten. Eine solche Entwicklung scheint sich im Bausektor schon abzuzeichnen.

Die Langfassung der Prognose (Konjunktur aktuell: Aufschwung in Deutschland und in der Welt) enthält einen Kasten zur Schätzung des Produktionspotenzials in Deutschland und einen Kasten zum Einfluss der Fluchtmigration auf den deutschen Arbeitsmarkt.

Langfassung:

Brautzsch, Hans-Ulrich; Claudio, Joao Carlos; Drygalla, Andrej; Exß, Franziska; Heinisch, Katja; Holtemöller, Oliver; Kämpfe, Martina; Lindner, Axel; Rehbein, Oliver; Scherer, Jan-Christopher; Schultz, Birgit; Wieschemeyer, Matthias; Zeddies, Götz: Konjunktur aktuell: Aufschwung in Deutschland und in der Welt, in: IWH, Konjunktur aktuell, Jg. 5(5), 2017. Halle (Saale) 2017, im Erscheinen.

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.