Aufschwung in Ostdeutschland setzt sich verlangsamt fort – Implikationen der Gemeinschaftsdiagnose Herbst 2018 und amtlicher Daten für die ostdeutsche Wirtschaft im ersten Halbjahr 2018

Die Projektgruppe Gemeinschaftsdiagnose prognostiziert in ihrem Herbstgutachten eine Verlangsamung des Aufschwungs in Deutschland. Dies ist auch darauf zurückzuführen, dass die Impulse aus dem Ausland, insbesondere dem europäischen, nachgelassen haben. Zugleich fällt es den Unternehmen aufgrund von Kapazitätsengpässen immer schwerer, die Produktion auszuweiten. Beide Argumente gelten in besonderem Maß für Ostdeutschland: Hier ist die Knappheit des Faktors Arbeit, etwa gemessen am Anteil der offenen Stellen an der Gesamtheit aller Stellen, trotz der höheren Arbeitslosigkeit noch größer als im Westen. Außerdem ist die ostdeutsche Wirtschaft zwar weiterhin insgesamt weniger exportorientiert als die westdeutsche, aber ein besonders hoher Anteil der ostdeutschen Exporte geht ins europäische Ausland. Allerdings hatte die Dynamik im ostdeutschen Verarbeitenden Gewerbe und mit ihm die ostdeutsche Konjunktur schon im Jahr 2017 nachgelassen.

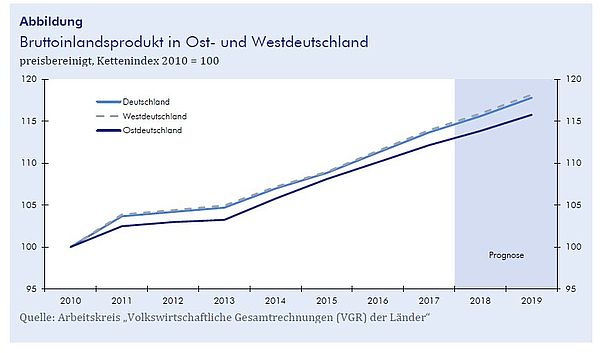

Das Bruttoinlandsprodukt lag in Ost- wie Westdeutschland im ersten Halbjahr 2018 um 1,9% über dem Vorjahresniveau, was für den Westen eine Abschwächung der Konjunktur bedeutet, für den Osten dagegen der Zuwachsrate des Jahres 2017 entspricht. Oliver Holtemöller, Leiter der Abteilung Makroökonomie und Vizepräsident am IWH, erklärt, dass es dabei auf Länderebene große Unterschiede gibt: „Während die Dynamik in Mecklenburg-Vorpommern und Sachsen-Anhalt mit Zuwachsraten von 1,0% gegenüber dem ersten Halbjahr 2017 besonders schwach ist, können Berlin und Brandenburg mit jeweils 2,3% überdurchschnittlich zulegen.“

Dabei spielt die Wachstumsdynamik im Dienstleistungszentrum Berlin eine wichtige Rolle. Anders als das Verarbeitende Gewerbe legen die Dienstleistungen in Ostdeutschland seit einigen Jahren stets etwas rascher zu als im Westen. Die Anbieter von Dienstleistungen profitieren von deutlich steigenden Verfügbaren Einkommen der privaten Haushalte. Denn die Zahl der sozialversicherungspflichtig Beschäftigten nimmt in Ostdeutschland derzeit mit einer Jahresrate von knapp 2% recht kräftig und trotz schlechterer demographischer Bedingungen nur wenig langsamer als in Westdeutschland zu. Auch sind die Alters- und Hinterbliebenen-renten in Ostdeutschland kräftig erhöht worden. Die deutlich steigenden Einkommen erklären, warum die Lagebeurteilung im ostdeutschen Einzelhandel in den vergangenen Quartalen immer günstiger ausgefallen ist, während sie im Westen bestenfalls stagniert.

Alles in allem prognostiziert das Leibniz-Institut für Wirtschaftsforschung Halle (IWH) für das Jahr 2018 einen Anstieg des ostdeutschen Bruttoinlandsprodukts mit Berlin um 1,5% (Gemeinschaftsdiagnose für Deutschland insgesamt: 1,7%), nach 1,9% im Jahr 2017. Im Folgejahr dürfte die ostdeutsche Produktion in wenig verändertem Tempo (1,7%) expandieren. Die Arbeitslosenquote nach der Definition der Bundesagentur für Arbeit dürfte von 7,6% im Jahr 2017 auf 6,9% im Jahr 2018 und 6,6% im Jahr 2019 sinken (Deutschland insgesamt 2017: 5,7%, 2018: 5,2%, 2019: 4,8%).

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Aufschwung verliert an Fahrt – Weltwirtschaftliches Klima wird rauer: Gemeinschaftsdiagnose Herbst 2018

in: Externe Monographien, 2, 2018

Abstract

Der Aufschwung in Deutschland geht in sein sechstes Jahr. Er hat allerdings an Fahrt eingebüßt. Dies hat sowohl nachfrageseitige als auch angebotsseitige Gründe. Zum einen hat sich das Auslandsgeschäft im Einklang mit der Verlangsamung der Konjunktur in den wichtigsten deutschen Absatzmärkten abgeschwächt. Zum anderen sehen sich Unternehmen allem Anschein nach zunehmend produktionsseitigen Engpässen gegenüber, vor allem bei Arbeitskräften und beim Bezug von Vorleistungsgütern. Überlagert wird dies durch Probleme in der Automobilindustrie im Zusammenhang mit der Einführung des neuen Prüfverfahrens WLTP, die aufgrund der hohen gesamtwirtschaftlichen Bedeutung der Branche sichtbare Spuren beim Zuwachs des Bruttoinlandsprodukts hinterlassen. Die Umstellungsprobleme dürften aber im Winterhalbjahr überwunden werden. Hinzu kommen Impulse aufgrund von finanzpolitischen Maßnahmen, die zum Jahresbeginn 2019 in Kraft treten. Im Durchschnitt dürfte die Wirtschaftsleistung nach einem Zuwachs um 1,7 Prozent in diesem Jahr mit Raten von 1,9 Prozent im Jahr 2019 und 1,8 Prozent im Jahr 2020 expandieren. Die Beschäftigung dürfte weiter spürbar, wenngleich mit abnehmendem Tempo ausgeweitet werden. Die registrierte Arbeitslosigkeit nähert sich gegen Ende des Prognosezeitraums wohl der Marke von 2 Millionen. Die Inflation wird sich dabei voraussichtlich von 1,8 Prozent im Durchschnitt dieses Jahres auf 2,0 Prozent im kommenden Jahr beschleunigen und 2020 bei 1,9 Prozent liegen. Trotz einer expansiv ausgerichteten Finanz-politik zeichnen sich für den Staat weiterhin Haushaltsüberschüsse ab, die allerdings von 54 Milliarden Euro auf 41 Milliarden Euro zurückgehen werden.