IWH-Bauumfrage zum Jahresauftakt 2016: Wohnungsbau im Jahr 2016 der entscheidende Impulsgeber

Für das Jahr 2016 sind die 300 vom IWH befragten Unternehmen allerdings zuversichtlich. Insgesamt überwiegen bei den Umsatzerwartungen für das Baugewerbe die Hoffnungen auf eine Expansion gegenüber der Furcht vor Rückgängen, was alles in allem auf eine Ausweitung der Bauproduktion im Jahr 2016 hindeutet. Die Hoffnungen richten sich auf den Wohnungsbau, der vor allem den Hoch- und Ausbauunternehmen zugutekommen dürfte: Die Salden aus den Auf- und Abwärtserwartungen der Unternehmen fallen hier sowohl hinsichtlich der Umsatz- als auch der Beschäftigungsentwicklung klar positiv aus. Bedenken äußerten die Bauunternehmen dagegen hinsichtlich der Nachfrage im Wirtschaftsbau und im öffentlichen Bau, auch wenn die Skepsis etwas weniger ausgeprägt ist als vor einem Jahr.

Schwäche im Sommerhalbjahr dämpfte Bauproduktion im Jahr 2015

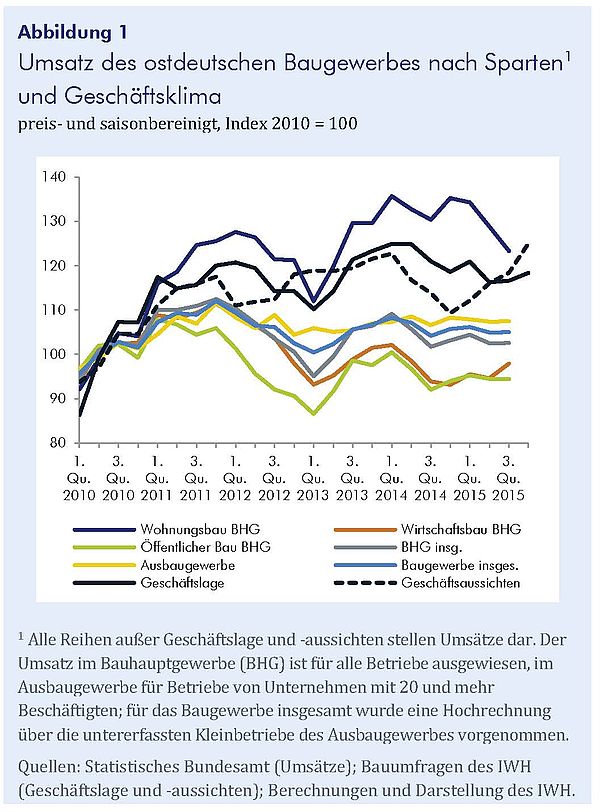

Das ostdeutsche Baugewerbe war mit einem leichten Umsatzplus in das Jahr 2015 gestartet. Der Winter war erneut recht mild, und die Auftragsreserven konnten zügig abgearbeitet werden. Die witterungsbedingte Mehrproduktion war allerdings im Vergleich zum Jahresbeginn 2014 weniger stark ausgeprägt. Dazu kam eine eher schwache Bauproduktion im Sommerhalbjahr 2015. Geringere Impulse erhielt insbesondere das Bauhauptgewerbe. Hier sind, allerdings ausgehend von einem hohen Niveau, vor allem geringere Umsätze im Wohnungsbau realisiert worden (vgl. Abbildung 1). Die Bauaktivitäten der öffentlichen Haushalte verharrten in etwa auf dem zuvor erreichten Niveau. Im Wirtschaftsbau deutete sich nach der Stagnation im Frühsommer zwar eine leichte Erholung an, die Investitionstätigkeit der Unternehmen verbleibt aber auch dann auf einem Niveau, das deutlich unter dem des letzten Gipfels im Jahr 2011 liegt. Ohne Impulse ist zuletzt auch das Ausbaugewerbe geblieben; dessen Umsätze halten sich allerdings bereits seit 2011 auf einem recht hohen Niveau.

Zum Jahresende 2015 deutet sich entsprechend der Geschäftslage der 300 vom IWH befragten Bauunternehmen eine Kräftigung der Bauproduktion in den ostdeutschen Ländern an (vgl. Abbildung 1). Diese Entwicklung dürfte sich, gemessen an den Geschäftserwartungen der Bauunternehmen, auch im nächsten Jahr weiter fortsetzten. Davon könnten laut Umfrage alle Bausparten profitieren, allerdings in unterschiedlichem Maße und Zeitverlauf. Deutliche Anregungen dürfte bis zum Jahresende 2015 noch der Wohnungsneu- und -ausbau erhalten haben. Die Auftragseingänge im Bauhauptgewerbe haben hier im dritten Quartal kräftig zugelegt. Gestiegen sind zuletzt auch die Baugenehmigungen für den Ein- und Zweifamilienhausbau. Gleichzeitig dürfte sich der Mehrfamilienhausbau erholen, auch dadurch gestützt, dass private Haushalte wieder verstärkt in die Städte zurückkehren und die Migration nach Deutschland sehr hoch ist.

Zu einer Ausweitung der Bauaktivitäten dürfte es zum Jahresende 2015 auch im öffentlichen Bereich gekommen sein. Die Auftragseingänge haben im Spätsommer kräftig zugelegt, wohl auch angesichts der vermehrten Baumaßnahmen zur Unterbringung von Asylsuchenden. Im Wirtschaftsbau dürfte die zuletzt erkennbare Erholung zum Jahresende eher wieder eine Pause eingelegt haben. Die Auftragseingänge waren zuletzt rückläufig. Eine Fortsetzung der Aufwärtsbewegung richtet sich, abgeleitet aus den Erwartungen der Unternehmen, eher auf den weiteren Verlauf im Jahr 2016.

Alles in allem dürfte das Baugewerbe das Jahr 2015 mit einem leichten Umsatzminus abgeschlossen haben. Laut Umfrage haben 40% der Unternehmen Produktionsverluste hinnehmen müssen, während 35% Zuwächse gegenüber dem Vorjahr erreichen konnten. Etwa ein Viertel konnte die Produktion stabil halten. Die vor Jahresfrist geäußerten Erwartungen sind damit zu einem Großteil nicht in Erfüllung gegangen. Knapp doppelt so viele Unternehmen wie ursprünglich erwartet meldeten Umsatzeinbußen. Allerdings haben mit 9% auch etwas mehr Unternehmen Zugewinne erzielt.

Ertragslage im Jahr 2015 etwas ungünstiger

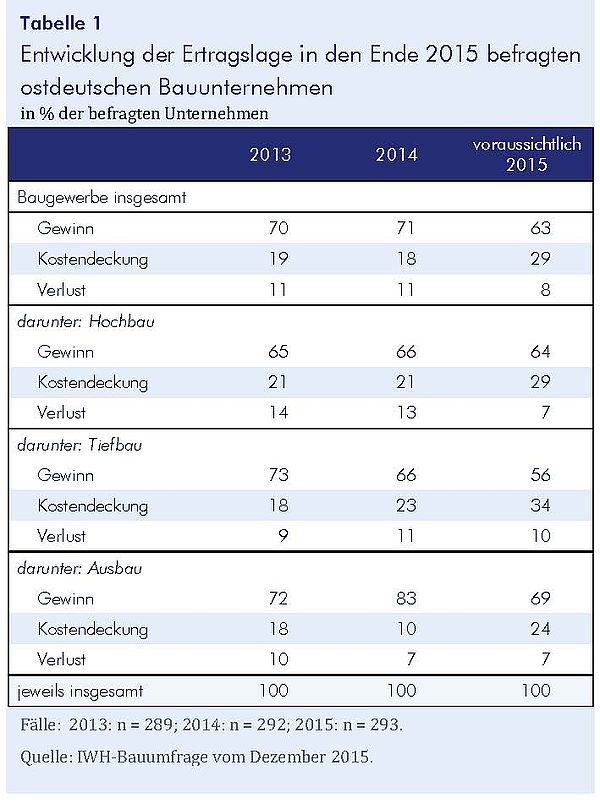

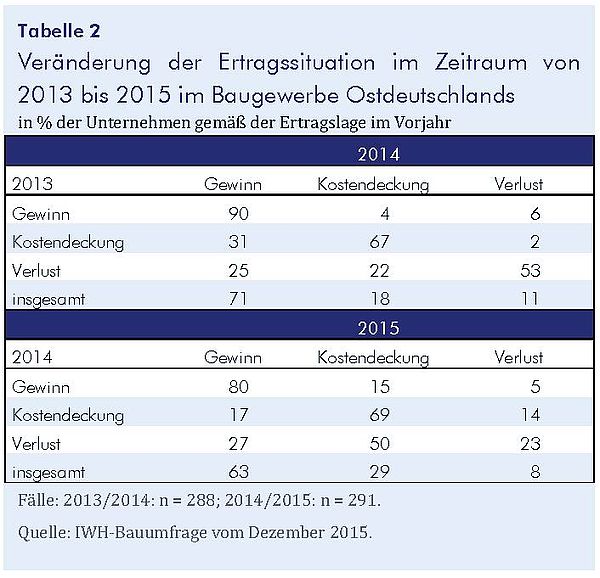

Die Ertragslage der zum Jahresende 2015 befragten Bauunternehmen hat sich nicht auf dem günstigen Stand der vorangegangenen zwei Jahre halten können (vgl. Tabelle 1). Der Anteil der Unternehmen mit Gewinn liegt im Baugewerbe insgesamt nun bei 63%, nach rund 70% in den Jahren zuvor. Im Jahr 2015 sind dafür allerdings mehr Unternehmen mit kostendeckender Produktion zu verzeichnen als zuvor. Eine Kreuztabellierung der Ertragslage von 2013 bis 2015 zeigt die Übergänge zwischen den Ertragstypen. Danach konnten 80% der Unternehmen im Jahr 2015 ihre Gewinnsituation erneut sichern; im Jahr davor waren es 90% (vgl. Tabelle 2). Drei Viertel der Unternehmen, die nicht mehr mit Gewinn abschließen konnten, produzierten zumindest kostendeckend. Außerdem konnten sich mehr Unternehmen aus der Verlustzone herausarbeiten als noch 2014. Reichlich ein Viertel der ehemaligen Verlustbetriebe erzielte sogar Gewinn und die Hälfte eine kostendeckende Lage.

Die Ertragslage hat sich zwischen den Sparten unterschiedlich entwickelt. Im Hochbaubereich sind wie in den Jahren zuvor kaum Abgänge bei den Gewinnbetrieben zu beobachten, zugleich konnte der Anteil der Verlustbetriebe in etwa halbiert werden. Im Ausbaubereich hat sich die Ertragsstruktur nach einer Verbesserung im Jahr 2014 zuletzt wieder verschlechtert. Der Anteil der Betrieb mit kostendeckender Produktion hat zu Lasten der Betriebe mit gewinnbringender Produktion zugenommen. Ungeachtet dessen stellte sich die Ertragslage im Ausbau wohl wegen der stärkeren Orientierung nach Westdeutschland im Vergleich der Sparten immer noch am günstigsten dar. Im Tiefbau ergab sich ebenfalls eine Verschlechterung und mit nur 56% Gewinnbetrieben die ungünstigste Gesamtkonstellation unter den Sparten.

Die Liquiditätssituation wird von den Unternehmen insgesamt als recht gut eingeschätzt, auch wenn im Verlauf des vergangenen Jahres eine leichte Rückbildung zu verzeichnen war und der im Durchschnitt des Jahres 2014 erreichte Spitzenwert nicht ganz wieder erreicht werden konnte. Das Zahlungsverhalten der Kunden und Kundinnen wird von den Unternehmen geringfügig besser bewertet als vor einem Jahr. Forderungsverluste mussten mit 57% ähnlich viele Unternehmen verbuchen wie im Jahr 2014.

2016: Impulse vom Wohnungsbau

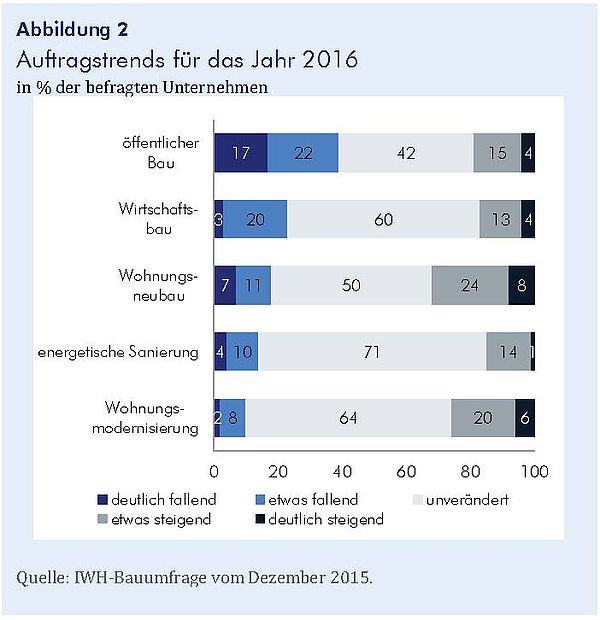

Befragt nach den Auftragstrends für das Jahr 2016 schreiben die Unternehmen dem Wohnungsbau weiterhin die besten Aussichten zu (vgl. Abbildung 2). Der Saldo aus den Auf- und Abwärtserwartungen fällt sowohl bei der Wohnungsmodernisierung als auch dem Wohnungsneubau klar positiv aus. Während sich die energetische Sanierung mit einem beträchtlichen Anteil gleichbleibender Meldungen wohl eher auf Vorjahresniveau hält, legen der Neubau und die Modernisierung im Wohnungsbestand gegenüber dem Vorjahr zu. Neben den guten Arbeitsmarkt- und Einkommensaussichten der privaten Haushalte dürfte vor allem der Bedarf an Unterbringungsmöglichkeiten für Asylmigranten und -migrantinnen den Wohnungsbau beflügeln.

Nach wie vor skeptisch sehen die Bauunternehmen die Entwicklung im Wirtschaftsbau und im öffentlichen Bau, auch wenn sich der Negativsaldo aus den optimistischen und pessimistischen Stimmen deutlich gegenüber dem Vorjahr zu-rückgebildet hat. Im Wirtschaftsbau stehen 17% (2015: 18%) mit steigenden Aufträgen 23% (2015: 29%) mit sinkenden Auftragserwartungen gegenüber. Am ungünstigsten fallen die Trends im öffentlichen Bau aus, wo 39% (2015: 59%) der Bauunternehmen von einer rückläufigen und nur 19% (2015: 7%) von einer höheren Produktion ausgehen.

Hoch- und Ausbauunternehmen zuversichtlich für das Jahr 2016

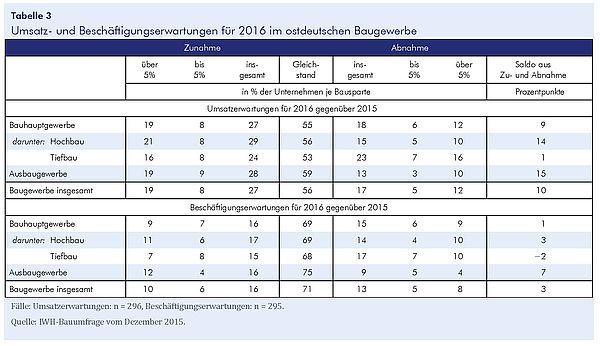

Die Auftragstrends spiegeln sich auch in den Umsatzerwartungen der Sparten für das Jahr 2016 wider (vgl. Tabelle 3, obere Hälfte). Die vorwiegend im Hochbau und Ausbau tätigen Unternehmen erwarten angesichts des florierenden Wohnungsbaus häufiger eine Umsatzexpansion als einen Umsatzrückgang. Im Tiefbau halten sich dagegen die Unternehmen, die schrumpfende Umsätze erwarten, mit denen, die von steigenden Umsätze ausgehen, in etwa die Waage. Der Saldo für das Baugewerbe insgesamt fällt aber positiv aus und deutet alles in allem auf eine Ausweitung der Bauproduktion im Jahr 2016 hin.

Für die Beschäftigung ergibt sich, bezogen auf den Personalbestand zum Ende des Jahres 2015, per saldo ebenfalls ein geringfügiges Übergewicht der Unternehmen mit Personalaufbau gegenüber denen mit Personalabbau (vgl. Tabelle 3, untere Hälfte). Einen Beschäftigungsaufbau sehen allein die Hoch- und Ausbauunternehmen vor. Dieses Bild passt zu deren stärkeren Umsatzerwartungen. Für den Tiefbau wird, ähnlich wie bei den anvisierten Umsätzen, eher eine Stabilisierung der Beschäftigung zu erwarten sein. Insgesamt sind angesichts nur moderater Produktionszuwächse und sich andeutender Produktivitätssteigerungen Kapazitätsengpässe eher auszuschließen.

Ihr Kontakt

Für Wissenschaftler/innen

Wissenschaftliche Mitarbeiterin

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-805 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.