Kommunikation statt Konflikt – was weibliche CEOs für Hedgefonds interessant macht

Für die Studie wurde eine Stichprobe von 42 831 US-Firmendaten und 2 410 Ereignissen aktivistischer Hedgefonds in der Zeitspanne von 2003 bis 2018 analysiert. In diesem Zeitraum stieg die wirtschaftliche Bedeutung aktivistischer Hedgefonds zudem signifikant. Verwalteten sie 2003 in den USA noch 12 Milliarden US-Dollar, waren es 2018 bereits mehr als 100 Milliarden US-Dollar. Für die Erhebung gingen die Wissenschaftler folgenden Fragen nach: Gibt es einen systematischen Zusammenhang zwischen weiblichen CEOs und aktivistischen Hedgefonds und falls ja, warum? Gehen diese Investoren bei weiblichen CEOs anders vor als bei männlichen Firmenlenkern? Schneiden von Frauen geführte Zielfirmen nach der Beteiligung anders ab?

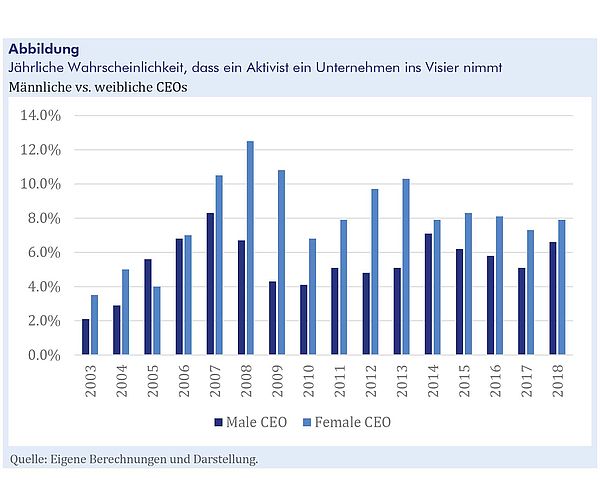

Wie aus der Studie ebenfalls hervorgeht, nehmen aktivistische Hedgefonds weiblich geführte Unternehmen stärker ins Visier. Die Wahrscheinlichkeit, das Interesse eines aktivistischen Hedgefonds zu wecken, ist für ein Unternehmen mit einem weiblichen CEO um 52% höher (vgl. Abbildung). „Diese Studie zeigt nicht nur genderspezifische Unterschiede auf, sondern liefert auch einen Hinweis auf den Zusammenhang von Soft Skills und Wirtschaftlichkeit“, kommentiert IWH-Präsident Reint Gropp. Denn aktivistische Hedgefonds sind auf Kommunikation und Kollaboration mit den CEOs angewiesen: Der durchschnittliche Anteil von aktivistischen Hedgefonds an den Unternehmen, in die sie investieren, liegt bei unter 9% und ist damit weit von einer Kontrollbeteiligung entfernt. Das häufigste Ziel von Hedgefonds-Aktivismus – fast die Hälfte aller Hedgefonds-Aktivismus-Ereignisse – ist, den Shareholder-Value durch Kommunikation mit dem Management zu erhöhen. Erst, wenn das Management nicht mit den aktivistischen Investoren zusammenarbeiten will, fahren letztere Kampagnen, um andere Aktionäre ins Boot zu holen.

Der transformationale Stil weiblicher CEOs hat einen signifikanten Einfluss darauf, wie Aktivismus-Kampagnen die Zielfirmen umgestalten und den Aktienkurs verbessern. Weibliche CEOs kommunizieren und kooperieren mit den Vertretern aktivistischer Hedgefonds, anstatt mit ihnen auf Konfrontation zu gehen. Dies senkt die Implementierungskosten und erhöht die Erfolgsquoten. Dadurch steigen die erwarteten Renditen für den Hedgefonds. Weibliche CEOs nehmen aufgrund ihrer Soft Skills den Rat und die Expertise von Hedgefonds-Aktivisten eher an und verbessen dadurch die operative Leistung.

Männer hingegen neigen dazu, aggressiver, egozentrischer und machtorientierter in Verhandlungen zu sein. Dementsprechend ist es wahrscheinlicher, dass sie die Vorschläge der Hedgefonds-Aktivisten abschmettern. Dies führt zu für beide Seiten kostspieligen Machtkämpfen, die den Wert des Unternehmens eher reduzieren als erhöhen. Wie aus den Daten hervorgeht, sind weibliche CEOs signifikant häufiger in der Lage, solche Machtkämpfe beizulegen als männliche Unternehmenslenker. „Das belegt, dass Kommunikation und Zusammenarbeit während der Aktivismus-Kampagnen mit weiblichen CEOs wahrscheinlicher sind“, so Hasan.

Die Studienautoren haben die Gegenprobe gemacht. Sinkt der Kommunikationsbedarf der aktivistischen Hedgefonds, weil sie keine aktive Beteiligung anstreben, dann verschwindet auch der Gender-Effekt. Verglichen wurden dafür die Anträge der US-Finanzaufsichtsbehörde U.S. Securities and Exchange Commission (SEC) für einen Erwerb von mehr als 5% der Aktien. Dabei gibt es in den USA zwei Gruppen: das Schedule 13D und die Ausnahmegenehmigung 13G. Letztere können Investoren unter anderem dann beantragen, wenn sie sich nicht aktiv im Unternehmen einmischen wollen. Wenn aktivistische Hedge-Fonds 13G beantragen, wobei sie quasi passiv ins Unternehmen einsteigen und daher nicht mit der Unternehmensleitung kooperieren müssen, gibt es keine Präferenz für weibliche CEOs.

Die Studie hat auch die dynamischen Veränderungen von Zielunternehmen zwei Jahre vor und bis zu zwei Jahre nach dem Hedgefonds-Engagement analysiert. „Nach Bereinigung um Branchen- und Jahreseffekte erhöhen sowohl weiblich als auch männlich geführte Zielunternehmen ihre operative Profitabilität in den zwei Jahren nach dem Einstieg, aber der Anstieg ist bei weiblich geführten Zielunternehmen signifikant größer“, fasst Gropp zusammen. Dieses Ergebnis stimmt mit den Zielen der Hedgefonds-Aktivisten, die Dividendenausschüttung und Performance zu erhöhen, überein.

Veröffentlichung:

Bill Francis, Iftekhar Hasan, Yinjie (Victor) Shen, Qiang Wu: Do Activist Hedge Funds Target Female CEOs? The Role of CEO Gender in Hedge Fund Activism, in: Journal of Financial Economics, Vol. 141 (1), 2021, 372-393.

Ihr Kontakt

Für Wissenschaftler/innen

Präsident

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-700 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Do Activist Hedge Funds Target Female CEOs? The Role of CEO Gender in Hedge Fund Activism

in: Journal of Financial Economics, 1, 2021

Abstract

Using a comprehensive US hedge fund activism dataset from 2003 to 2018, we find that activist hedge funds are about 52% more likely to target firms with female CEOs compared to firms with male CEOs. We find that firm fundamentals, the existence of a “glass cliff,” gender discrimination bias, and hedge fund activists’ inherent characteristics do not explain the observed gender effect. We also find that the transformational leadership style of female CEOs is a plausible explanation for this gender effect: instead of being self-defensive, female CEOs are more likely to communicate and cooperate with hedge fund activists to achieve intervention goals. Finally, we find that female-led targets experience greater increases in market and operational performance subsequent to hedge fund targeting.