Konjunktur aktuell: Deutsche Wirtschaft weiter von Konsum und Bau beflügelt

Internationale Konjunktur

Die Weltkonjunktur hat sich im Herbst belebt. An den Aktienbörsen herrscht derzeit Zuversicht. Gleichzeitig haben Renditen festverzinslicher Wertpapiere weltweit deutlich zugelegt. Dabei spielt eine Rolle, dass die im US-Wahlkampf versprochenen Maßnahmen der Finanzmarktderegulierung, Steuersenkungen und Infrastrukturprogramme die US-Konjunktur stärken und die US-Inflation steigen lassen werden. Die Konjunktur wird aber auch in anderen Ländern, etwa in Japan, finanzpolitisch gestützt. Im Euroraum ist die Finanzpolitik ebenfalls expansiv ausgerichtet, wenn auch nur leicht.

„Dies liegt an einer geringeren Anzahl an Arbeitstagen und an einem negativen Wachstumsbeitrag des Außenhandels“

Die Weltproduktion dürfte den im dritten Quartal aufgenommenen Schwung ins Winterhalbjahr 2016/2017 mitnehmen. Für eine etwas gemächlichere Expansion der weltwirtschaftlichen Nachfrage im weiteren Verlauf des Jahres 2017 spricht, dass in den Energieimportländern die Effekte der Realeinkommensgewinne aus dem Ölpreiseinbruch 2014/2015 auslaufen.

„Risiken für den Prognosezeitraum ergeben sich aus dem beabsichtigten finanzpolitischen Impuls in den USA. Andere Volkswirtschaften könnten durch eine weitere Dollaraufwertung, steigende Finanzierungskosten und den Abzug von Kapital in Richtung USA vor erhebliche Probleme gestellt werden“, so Holtemöller. „Das britische Votum für einen EU-Austritt und der Sieg eines erklärten Gegners des Freihandels bei den US-Präsidentschaftswahlen haben zudem das Potenzial, die internationalen Wirtschaftsbeziehungen über kurz oder lang zu beeinträchtigen.“

Deutsche Konjunktur

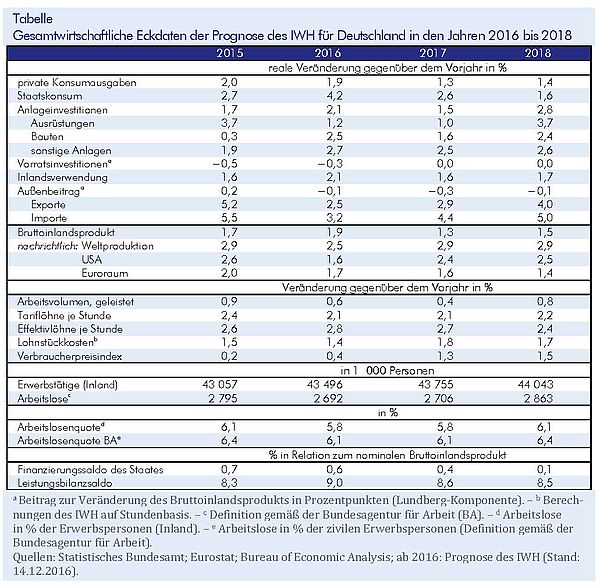

Das Bruttoinlandsprodukt expandierte im dritten Quartal 2016 weniger kräftig als noch im ersten Halbjahr. Die Antriebskräfte der Konjunktur haben sich dabei weiter vom Ausland auf das Inland verlagert. Die Impulse kamen hauptsächlich vom privaten und vom staatlichen Konsum sowie von den Bauinvestitionen. Die Exporte sind im Herbst sogar gesunken, und die Unternehmen hielten sich mit Investitionen zurück.

Die deutsche Wirtschaft dürfte den Tempoverlust vom Herbst allerdings schnell wieder aufgeholt haben. So haben zuletzt insbesondere die Bestellungen aus dem Ausland wieder zugelegt, und auch im Einzelhandel stiegen Umsätze und Geschäftsklima zuletzt wieder. Im Prognosezeitraum dürfte die deutsche Wirtschaft ihren moderaten, vor allem von der inländischen Nachfrage getriebenen Aufschwung fortsetzen. Vor dem Hintergrund eines anhaltenden Beschäftigungsaufbaus und stabiler Einkommenssteigerungen wird insbesondere der private Konsum weiter robust zulegen. Von diesen Fundamentalfaktoren gehen zusammen mit dem Niedrigzinsumfeld und der verbesserten Finanzlage der Gebietskörperschaften zudem positive Impulse auf die Bauinvestitionen aus; so ist im Prognosezeitraum weiterhin mit kräftigen Investitionen im Wohnungsbau und im öffentlichen Bau zu rechnen. Die Exporte sind angesichts der weltwirtschaftlichen Belebung wieder aufwärtsgerichtet und ziehen mit zunehmender Kapazitätsauslastung auch eine Ausweitung der Ausrüstungsinvestitionen nach sich. Gleichwohl werden die Ausfuhren wegen einer insgesamt eher gemächlichen Expansion des Welthandels und die Unternehmensinvestitionen wegen der nur schwach überdurchschnittlich ausgelasteten Kapazitäten nicht an die Dynamik früherer Aufschwünge anknüpfen können. Die Importe nach Deutschland werden hingegen von der kräftigen Binnenkonjunktur stimuliert, sodass der Wachstumsbeitrag des Außenhandels im Jahr 2017 negativ ausfallen dürfte. Der Überschuss der deutschen Leistungsbilanz, der im Durchschnitt des Jahres 2016 wohl bei etwa 9% in Relation zum Bruttoinlandsprodukt liegen wird, dürfte somit in Relation zum Bruttoinlandsprodukt leicht sinken.

Das britische Votum für einen EU-Austritt und der Sieg eines erklärten Gegners des Freihandels bei den US-Präsidentschaftswahlen haben zudem das Potenzial, die internationalen Wirtschaftsbeziehungen über kurz oder lang zu beeinträchtigen.

Risiken für die deutsche Konjunktur kommen vor allem von der Außenwirtschaft. Der Welthandel schwächelt nun schon seit einiger Zeit. Darüber hinaus könnte es zu einem Rückschlag kommen, wenn zum einen die britische Konjunktur doch kräftiger von der Brexit-Entscheidung getroffen wird, als es derzeit den Anschein hat, und zum anderen, wenn es wegen der politischen Instabilität und der ökonomischen Strukturprobleme wichtiger Euroraum-Länder zu einem Wiederaufflammen der Schulden- und Vertrauenskrise kommt. Generell hat Deutschland als exportorientierte Volkswirtschaft besonders viel zu verlieren, sollten die weltweiten globalisierungsfeindlichen politischen Strömungen an Bedeutung gewinnen.

Die Langfassung der Prognose (Deutsche Wirtschaft weiter von Konsum und Bau beflügelt) enthält sechs Kästen zu derzeit besonders relevanten Aspekten der gesamtwirtschaftlichen Entwicklung in der Welt und in Deutschland.

Im Kasten 1: Zu den wirtschaftspolitischen Plänen des zukünftigen US-Präsidenten wird unter anderem die aktuelle gesamtwirtschaftliche Lage in den USA mit derjenigen zu Beginn der Präsidentschaft Ronald Reagans verglichen, weil die expansive Finanzpolitik der Reagan-Regierung häufig als Vorbild für die Pläne des künftigen Präsidenten genannt wird.

Kasten 2: Konjunktureffekte der EU-Strukturpolitik in Mittel- und Osteuropa zeigt, dass der diesjährige Einbruch der Bruttoanlageinvestitionen in dieser Region vermutlich auf Änderungen der Vergabekonditionen von EU-Geldern zurückgeht.

In Kasten 3: Zur Entwicklung des deutschen Leistungsbilanzüberschusses wird argumentiert, dass die Verbesserung der Attraktivität des Wirtschaftsstandorts Deutschland den Leistungsbilanzüberschuss auf Dauer reduzieren wird, dass dieser Effekt aber aufgrund von gemeinsamer Währung und Geldpolitik im Euroraum nur verzögert zum Tragen kommt.

Kasten 4: Erweiterte Darstellung der Fluchtmigration in der Arbeitsmarktstatistik informiert über das verbesserte Informationsangebot der Bundesagentur für Arbeit in Bezug auf diese Personengruppe.

Kasten 5: Zum “Gesamtkonzept zur Alterssicherung“ des Bundesministeriums für Arbeit und Soziales vom November 2016 erläutert den Inhalt und einige wichtige ökonomische Implikationen dieses Vorschlags einer Rentenreform.

Kasten 6: Zur Nutzung des finanzpolitischen Spielraums in Deutschland zeigt auf, welche Grenzen einer expansiven Finanzpolitik in Deutschland durch den Stabilitäts- und Wachstumspakt sowie durch die Schuldenbremse gesetzt sind und welche Chancen und Risiken mit einer solchen Politik verbunden wären.

Langfassung:

Brautzsch, Hans-Ulrich; Drygalla, Andrej; Heinisch, Katja; Holtemöller, Oliver; Kämpfe, Martina; Kiesel, Konstantin; Lindner, Axel; Loose, Brigitte; Scherer, Jan-Christopher; Schultz, Birgit; Wieschemeyer, Matthias; Zeddies, Götz: Konjunktur aktuell: Deutsche Wirtschaft weiter von Konsum und Bau beflügelt. IWH-Pressemitteilung 50/2016 (Langfassung).

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.