Konjunktur aktuell: Robuste Binnenkonjunktur kompensiert schwächere Exportdynamik

Internationale Konjunktur

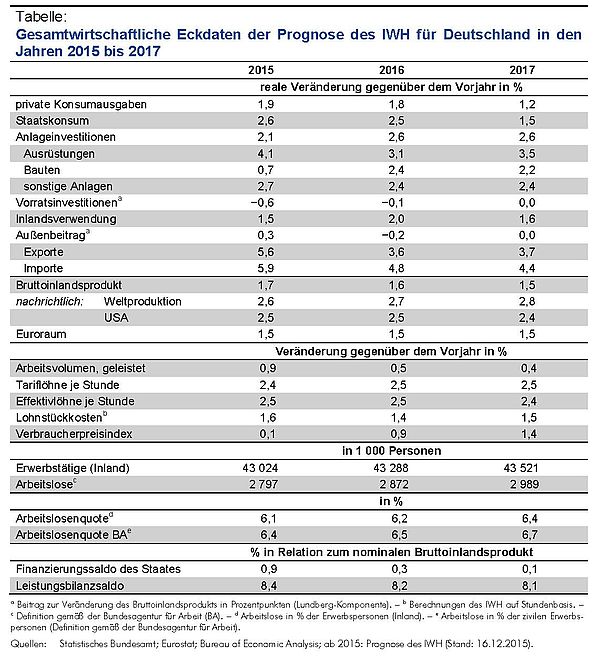

Trotz beträchtlicher Schwankungen auf den Währungs-, Kapital- und Rohstoffmärkten expandiert die Weltproduktion moderat und ohne große Schwankungen. Die USA und Großbritannien sind im Aufschwung, und der Euroraum erholt sich zögerlich. In China hat sich die Konjunktur nach einer ausgeprägten Schwächephase zu Beginn des Jahres 2015 wieder stabilisiert, während die Rezessionen in Russland und Brasilien anhalten. Beide großen Schwellenländer leiden an den starken Rückgängen der Preise für ihre Rohstoffexporte. Weltweit robust ist dagegen die Konjunktur in den Dienstleistungsbereichen.

Aufgrund des Falls der Rohstoffpreise sind die Inflationsraten vielerorts nahe an der 0%-Marke, wo auch die Leitzinsen der großen fortgeschrittenen Volkswirtschaften liegen. Allerdings dürfte die US-Zentralbank angesichts des Aufschwungs in den USA im Dezember eine erste Leitzinserhöhung vornehmen. Die EZB und die Bank von Japan versuchen weiter, der mäßigen Konjunktur in ihren Volkswirtschaften über eine fortgesetzte Ausweitung der Geldbasis Impulse zu geben. Die Finanzpolitik wird im Jahr 2016 alles in allem gelockert. Im Euroraum ist die Finanzpolitik sogar leicht expansiv ausgerichtet. Dennoch dürfte die weltwirtschaftliche Produktion im Jahr 2016 nicht wesentlich stärker zulegen als im zurückliegenden Jahr. Was die weltwirtschaftliche Nachfrage im Jahr 2016 stützt, sind neben dem niedrigen Zinsniveau die geringen Energie- und Rohstoffpreise. Diese bringen allerdings erhebliche Risiken für die Stabilität von Volkswirtschaften mit sich, die auf die Erlöse aus Rohstoffexporten angewiesen sind. Alles in allem expandiert die Weltproduktion nach vorliegender Prognose im Jahr 2015 um 2,6%, im Jahr 2016 um 2,7% und im Jahr 2017 mit 2,8%.

Deutsche Konjunktur

Die Konjunktur in Deutschland ist verhalten aufwärtsgerichtet. Zuletzt war der Konsum die tragende Säule, denn die im ersten Halbjahr 2015 noch starken Ausfuhren haben seit dem Sommer deutlich an Dynamik verloren. Offensichtlich hat die Schwäche der Schwellenländer die Nachfrage nach deutschen Produkten gedämpft. Die Anlageinvestitionen gingen im Sommerhalbjahr etwas zurück. Die zum Teil deutliche Unterauslastung wichtiger Industriezweige in Deutschland hat die Investitionsaktivitäten der Unternehmen gemindert.

Zum Jahresende 2015 dürfte die deutsche Wirtschaft zunächst nochmals leicht an Schwungkraft verlieren. Zu Jahresbeginn 2016 dürfte die Konjunktur wieder anziehen, vor allem, weil die Einkommensaussichten weiterhin recht gut sind. Dazu trägt die positive Entwicklung auf dem Arbeitsmarkt bei. Auch wird die Kaufkraft der Verbraucher vom jüngsten Rückgang der Energiepreise gestärkt. Der private Konsum dürfte deshalb weiterhin deutlich zur Expansion des Bruttoinlandsprodukts beitragen. Die Exporte werden durch den schwachen Euro gestützt, innerhalb des Euroraums setzt sich die Erholung fort, und die Nachfrage vonseiten der Schwellenländer dürfte sich stabilisieren. Im Gefolge ziehen die Unternehmensinvestitionen langsam an, auch wegen der sehr günstigen Finanzierungsbedingungen. Die stimulierenden Effekte vonseiten des Wechselkurses und der günstigen Energiepreise werden im späteren Verlauf des Jahres 2016 aber wohl auslaufen, und die gesamtwirtschaftliche Dynamik im Jahr 2017 dürfte wieder etwas niedriger sein.

Insgesamt wird nach vorliegender Prognose das Bruttoinlandsprodukt in Deutschland im Jahr 2015 um 1,7%, in den Jahren darauf um 1,6% bzw. 1,5% steigen. Die Jahresverlaufsrate, die die Veränderung im vierten Quartal gegenüber dem Vorjahresquartal kalenderbereinigt abbildet, erhöht sich nach einer mäßigen Expansion um 1,3% im Jahr 2015 auf 1,8% im Jahr 2016 und geht dann auf 1,6% im Jahr 2017 zurück. Für das Jahr 2015 reicht das 66%-Prognoseintervall für den Zuwachs des Bruttoinlandsprodukts von 1,6% bis 1,8%, für das Jahr 2016 von 0,8% bis 2,5% und für das Jahr 2017 von −0,3% bis 3,2%. Die Verbraucherpreise legen im Prognosezeitraum leicht zu, zum Teil getrieben durch das Überwälzen der höheren Mindestlohnkosten, aber auch mit einem in der Prognose eingestellten Anziehen der Energiepreise.

Die Beschäftigung nimmt im Prognosezeitraum weiter zu. Dabei wird die sozialversicherungspflichtige Beschäftigung erneut deutlich schneller zunehmen als die Erwerbstätigkeit. Die Zahl der Beschäftigten unter den Flüchtlingen wird im kommenden Jahr gering sein. Dies liegt an den langwierigen bürokratischen Prozessen bei der Antragstellung und -bearbeitung sowie an unzureichenden Sprachkenntnissen und oftmals geringer beruflicher Qualifikation. Zu erwarten ist deshalb, dass viele Asylbewerber und -bewerberinnen zunächst arbeitslos sein werden. Dadurch wird die registrierte Arbeitslosigkeit insgesamt wohl zunehmen.

Zur Wirtschaftspolitik: Ökonomische Überlegungen zur Verteilung von Flüchtlingen und zur Finanzierung der Kosten der Flüchtlingsmigration in der EU

Die aktuelle Fluchtmigration kann nur durch engere internationale Kooperation auf dem Gebiet der Asylpolitik effizient bewältigt werden. Aus ökonomischer Perspektive wäre es sinnvoll, die ankommenden Flüchtlinge nach einem Verteilungsschlüssel auf alle EU-Länder zu verteilen. Dieser Verteilungsschlüssel sollte widerspiegeln, dass die Integrationskosten in den einzelnen Ländern unterschiedlich ausfallen. Ökonomisch effizient ist eine Verteilung, die die Kosten für die Integration zusätzlicher Flüchtlinge – auch unter Berücksichtigung positiver Effekte etwa auf das Erwerbspersonenpotenzial in alternden und schrumpfenden Gesellschaften – nivelliert. Die Kosten zusätzlicher Integration dürften allerdings nicht automatisch dort am niedrigsten sein, wo die ökonomische Leistungsfähigkeit am höchsten ist. Ferner sind die einzelnen Länder gegenwärtig sehr unterschiedlich betroffen. Um eine politische Einigung zu erzielen, ist neben einem Verteilungsschlüssel für die Personen auch ein Verteilungsschlüssel für die Kosten erforderlich, der sich an der Leistungsfähigkeit der Länder und an dem Umfang der positiven ex-ternen Effekte orientiert, von denen Länder profitieren, die vergleichsweise wenige Flüchtlinge aufnehmen.

Der von der EU-Kommission vorgelegte Verteilungsschlüssel greift prinzipiell die richti-gen Faktoren auf, ist jedoch im Detail intransparent und könnte verbessert werden. Die Kompensationszahlungen an Länder, die aus Gründen der Kosteneffizienz relativ viele Flüchtlinge gemäß dem Verteilungsschlüssel aufnehmen, sollten durch Umschichtungen innerhalb des EU-Haushalts finanziert werden.

Langfassungen:

- Zur Endogenisierung des Ölpreises in der vorliegenden Prognose

- Zum Auslastungsgrad der deutschen Wirtschaft

- Zu den Auswirkungen der Flüchtlingsmigration auf den Arbeitsmarkt

- Zur Einhaltung der europäischen und nationalen Schuldenregel

- Ein transparenter Schlüssel für die Aufteilung von Flüchtlingsquoten innerhalb der EU

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.