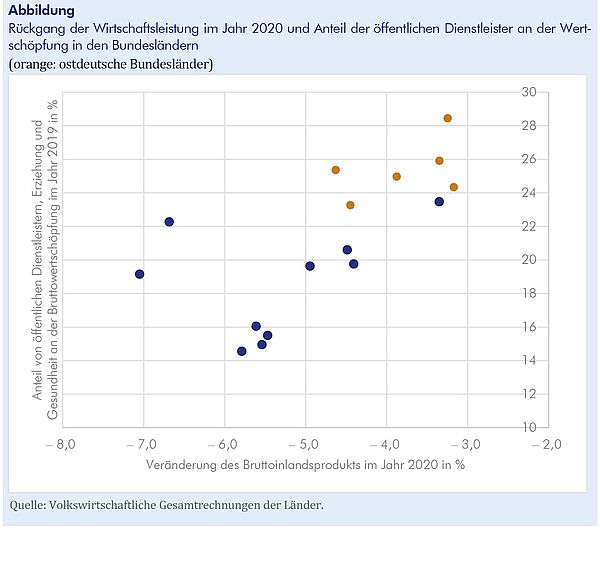

Wirtschaft im Osten Deutschlands weniger geschrumpft als im Westen, aber auch mit schwächerer Dynamik, wenn Pandemie verschwindet – Implikationen der Gemeinschaftsdiagnose Frühjahr 2021 und amtlicher Länderdaten für die ostdeutsche Wirtschaft

Die Projektgruppe Gemeinschaftsdiagnose konstatiert in ihrem Frühjahrsgutachten, dass das anhaltende Pandemiegeschehen den Aufschwung in Deutschland bis in den Sommer hinein verzögern wird. Das gilt auch für Ostdeutschland, zumal zurzeit (Mitte April) Thüringen, Sachsen und Sachsen-Anhalt die Länder mit den bundesweit höchsten Inzidenzen sind. Bis zum vergangenen Herbst war die Pandemie in Ostdeutschland wenig verbreitet. Das ist ein Grund dafür, dass die Produktion im Jahr 2020 hier mit 3,8% gut einen Prozentpunkt weniger eingebrochen ist als in Deutschland insgesamt (–4,9%). Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident am Leibniz-Institut für Wirtschaftsforschung Halle (IWH) sagt, zu dieser Entwicklung haben aber auch Besonderheiten der Wirtschaftsstruktur beigetragen: In Ostdeutschland haben mit dem Bausektor und vor allem mit dem Sektor „öffentliche Dienstleister, Erziehung und Gesundheit“ zwei Wirtschaftszweige, die sogar noch expandiert haben, ein größeres Gewicht als im Bundesdurchschnitt (vgl. Abbildung).

Werden die Veränderungsraten der Hauptwirtschaftszweige im Jahr 2020 für Deutschland mit den für Ostdeutschland geltenden Anteilen an der Gesamtproduktion gewichtet, ergibt sich deshalb ein Rückgang der gesamten Bruttowertschöpfung, der um etwa einen halben Prozentpunkt unterhalb des tatsächlichen Rückgangs liegt. Auch spielt die stark getroffene Automobilindustrie im Osten eine geringere Rolle als in Westdeutschland. Zudem dürfte eine günstigere Einkommensentwicklung gestützt haben. Während die Bruttolöhne und -gehälter im Westen Deutschlands um 1,1% gefallen sind, haben sie im Osten um 1% zugelegt. Ein Grund dafür ist, dass das Arbeitsvolumen weniger zurückgefahren werden musste, doch die ostdeutschen Löhne haben auch im Trend der vergangenen Jahre gegenüber denen im Westen aufgeholt. Zudem fällt die Rentenanpassung bis zur Angleichung des Ost-Rentenwerts an den des Westens jedes Jahr um 0,7 Prozentpunkte höher aus als im Westen.

Auch aufgrund des geringeren Einbruchs dürfte die Wirtschaft Ostdeutschlands in diesem Jahr, wenn die Belastungen durch die Pandemie nach und nach aufgehoben werden, nicht so stark expandieren wie die in Westdeutschland. Zudem liegt der Schwerpunkt des Verarbeitenden Gewerbes, das zurzeit von der weltweit starken Nachfrage nach Industriegütern profitiert, in den Alten Bundesländern. Der Zuwachs in Ostdeutschland dürfte im Jahr 2021 mit 3% geringer ausfallen als in Deutschland insgesamt (3,7%). Für das Jahr 2022 wird ebenfalls ein Zuwachs von 3% prognostiziert. Die ostdeutsche Arbeitslosenquote nach der Definition der Bundesagentur für Arbeit fällt von 7,3% im Jahr 2020 auf 7,1% im Jahr 2021, im Jahr 2022 dürfte sie 6,5% betragen.

Gemeinschaftsdiagnose Frühjahr 2021:

Projektgruppe Gemeinschaftsdiagnose: Pandemie verzögert Aufschwung – Demografie bremst Wachstum. April 2021. Essen 2021.

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Pandemie verzögert Aufschwung – Demografie bremst Wachstum

in: Dienstleistungsauftrag des Bundesministeriums für Wirtschaft und Energie, 1, 2021

Abstract

Das erste Jahr der Corona-Pandemie stand in Deutschland im Zeichen extremer Schwankungen der ökonomischen Aktivität und einer massiven Lähmung der Binnenwirtschaft. Der kräftige Erholungsprozess nach dem Ende des Shutdowns im vergangenen Frühjahr kam im Zuge der zweiten Infektionswelle über das zurückliegende Winterhalbjahr insgesamt zum Erliegen, wobei es große Unterschiede zwischen Industrie und Dienstleistern gibt. Angesichts des aktuellen Infektionsgeschehens gehen die Institute davon aus, dass der derzeitige Shutdown zunächst fortgesetzt wird und die zuletzt erfolgten Lockerungen wieder weitgehend zurückgenommen werden. Erst ab Mitte des zweiten Quartals setzen Lockerungsschritte ein, die es den im Shutdown befindlichen Unternehmen erlauben, ihre Aktivitäten nach und nach wieder aufzunehmen. Bis zum Ende des dritten Quartals sollten dann alle Beschränkungen aufgehoben worden sein, weil bis dahin insbesondere mit einem weitreichenden Impffortschritt zu rechnen ist. Insgesamt dürfte das Bruttoinlandsprodukt in diesem Jahr um 3,7% zulegen. Die deutliche Erholung im zweiten Halbjahr 2021 wirkt sich auch erheblich auf die Jahresdurchschnittsrate für das Jahr 2022 aus, die nach vorliegender Prognose 3,9% beträgt.