Konjunktur aktuell: Abschwung in Deutschland geht weiter

Die internationale Konjunktur hat sich zur Jahresmitte 2019 weiter abgekühlt. Im ersten Halbjahr stagnierte die Industrieproduktion in etwa, und der Güterhandel ist schon seit Herbst 2018 rückläufig, im Wesentlichen aufgrund der von den USA ausgehenden Handelskonflikte. Weil aber die Dienstleistungen fast überall noch recht deutlich expandierten, hat sich die Dynamik der gesamtwirtschaftlichen Produktion global nur moderat verlangsamt. Im zweiten Halbjahr 2019 dürfte sich der Abschwung im Euroraum fortsetzen. In der vorliegenden Prognose wird unterstellt, dass es Ende Oktober zu einem Brexit ohne Vertrag kommt, pragmatische Regelungen einen Zusammenbruch der wirtschaftlichen Transaktionen zwischen Großbritannien und der EU aber verhindern und auch das europäische Finanzsystem stabil bleibt. In Deutschland ist das Bruttoinlandsprodukt im zweiten Quartal 2019 um 0,1% gesunken. Die Rezession im Verarbeitenden Gewerbe hat sich fortgesetzt. Die wesentliche Ursache dafür ist eine schwächere Nachfrage nach deutschen Exportgütern, während die Binnennachfrage bislang nur moderat an Dynamik verloren hat. Allerdings deuten gesunkene Auftragseingänge darauf hin, dass Ausrüstungsinvestitionen vor einer Schwächephase stehen. Dass es trotzdem zu keiner schweren Rezession kommen dürfte, dafür sprechen die weiter sehr günstigen Finanzierungsbedingungen und die immer noch gute Arbeitsmarktlage, welche die Arbeitnehmereinkommen deutlich steigen lässt. Zudem gibt die Finanzpolitik der Wirtschaft in diesem Jahr einen expansiven Impuls im Umfang von 0,7% in Relation zum Bruttoinlandsprodukt; im kommenden Jahr ist der finanzpolitische Impuls geringer. Alles in allem liegt die Produktion nach vorliegender Prognose im Jahr 2019 um 0,5% höher als im Vorjahr, im Jahr 2020 steigt die Rate auch wegen der höheren Zahl an Arbeitstagen auf 1,1%. Die Wirtschaft in Ostdeutschland expandiert in diesem Jahr mit 1,0% und im Jahr 2020 mit 1,3% etwas stärker als in Westdeutschland.

05. September 2019

Vorbemerkung: Die Webfassung des Dokuments enthält den vollständigen Text und die wesentlichen Abbildungen und Tabellen. Die PDF-Fassung enthält darüber hinaus ergänzendes Material (Kästen zu den Annahmen der Prognose und zur Schätzung des Produktionspotenzials, Fußnoten, Anhänge).

Internationale Konjunktur: Sinkender Welthandel, Skepsis an den Finanzmärkten

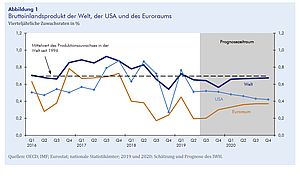

Die internationale Konjunktur hat sich zur Jahresmitte 2019 weiter abgekühlt. Stimmungsumfragen unter Unternehmen zeigen, dass das Verarbeitende Gewerbe auch im Spätsommer in allen wichtigen Regionen im Abschwung ist. Im ersten Halbjahr stagnierte die Industrieproduktion in etwa, und der Güterhandel ist schon seit Herbst 2018 rückläufig. Weil aber die Dienstleistungen fast überall noch recht deutlich expandierten, hat sich die Dynamik der gesamtwirtschaftlichen Produktion global nur moderat verlangsamt (vgl. Abbildung 1). So fiel der Produktionszuwachs in den USA und in Japan zwar schwächer aus als zu Jahresbeginn, dürfte die Raten des jeweiligen Potenzialwachstums aber noch übertroffen haben. In China hat sich die Expansion nach amtlicher Statistik sogar etwas beschleunigt. Dagegen expandierte die Produktion im Euroraum nur schwach, was zum großen Teil an deren Rückgang in Deutschland lag.

Der Welthandel schrumpft im Wesentlichen aufgrund der von den USA ausgehenden Handelskonflikte. Ein wichtiger Übertragungskanal ist die Verunsicherung über die politischen Rahmenbedingungen für globales Wirtschaften. Dass die wirtschaftspolitische Unsicherheit in diesem Jahr auf einem Allzeithoch liegt, zeigt etwa die Auswertung von Medienbeiträgen in den wichtigsten fortgeschrittenen Volkswirtschaften. Allerdings dürften mittlerweile auch die gestiegenen Zollschranken und nichttarifären Handelshemmnisse, gegenwärtig vor allem zwischen den USA und China, den Handel spürbar dämpfen. Infolge der neuerlichen Eskalation des Handelsstreits im August wird der durchschnittliche US-Zoll auf chinesische Waren ab Mitte Dezember bei über 20% liegen. Chinesische Zölle auf Waren aus den USA, darunter Automobile, sollen im September und im Dezember ebenfalls deutlich steigen. Die in Dollar gerechneten chinesischen Warenexporte in die USA liegen im bisherigen Jahresverlauf (bis Juli) um etwa 8%, die US-Warenexporte nach China sogar um mehr als 25% unter Vorjahresstand. Die Eskalation dieses Konflikts hat den Handelsstreit zwischen den USA und der Europäischen Union in den Hintergrund vertraulicher Verhandlungen gedrängt, die US-Regierung plant aber für November eine Überprüfung des Verhandlungsstands.

Vor diesem Hintergrund haben sich die konjunkturellen Erwartungen an den Finanzmärkten deutlich eingetrübt. So sind die Bewertungen von Aktien gemessen am MSCI-Weltindex im August um etwa 5% gesunken. Noch bemerkenswerter ist der das ganze Jahr 2019 über anhaltende Rückgang der Kapitalmarktzinsen. Ende August haben die Renditen von Staatstiteln mit zehnjähriger Laufzeit für die USA mit 1,5% und für Deutschland mit –0,7% Allzeittiefs erreicht. Mittlerweile sind die Umlaufsrenditen von über 25% aller international gehandelten festverzinslichen Wertpapiere negativ. Offensichtlich rechnen die Finanzmärkte mit dauerhaft sehr niedrigen Zinsen sowohl in nominaler als auch in realer Rechnung. Auch die kurzfristigen Zinsen sind in diesem Jahr in vielen Ländern gefallen, denn die konjunkturelle Eintrübung hat eine Reihe von Zentralbanken (etwa in Korea, Indien und Russland) dazu veranlasst, ihre Leitzinsen zu senken. An den Finanzmärkten wird damit gerechnet, dass die US-Notenbank der Senkung ihres Leitzinses (Federal Funds Target Rate) auf 2 bis 2,25% von Ende Juli noch weitere Schritte in diesem und im nächsten Jahr folgen lassen wird, und auch die Europäische Zentralbank hat signalisiert, dass sie im September erneut expansive Maßnahmen ergreifen wird. Der Schwenk in Richtung einer expansiveren Geldpolitik in den USA hat dem Außenwert des Dollar nicht geschadet. Stattdessen hat er gegenüber dem chinesischen Renminbi im August um etwa 5% zugelegt, wohl weil die Märkte die chinesische Wirtschaft durch die neuerliche Zollerhöhungsrunde geschwächt sehen.

Auch auf den Rohstoffmärkten schlägt sich die Eintrübung der Konjunkturaussichten nieder: Trotz der Spannungen am Golf liegt der Ölpreis (Brent) mit 60 US-Dollar je Barrel Ende August etwa 15% unter dem Vorjahresstand; preiswerter als vor einem Jahr sind auch Kupfer und Aluminium. Kommt es hier in nächster Zeit zu keinen größeren Preissprüngen, werden die Rohstoffpreise die Inflation in den fortgeschrittenen Volkswirtschaften in den kommenden Quartalen dämpfen. Die Kernrate der Verbraucherpreisinflation, also berechnet ohne Einschluss von Energie und Lebensmitteln, liegt nun schon einige Jahre lang bei etwa 2% in den USA und etwa 1% im Euroraum, in Japan immer noch deutlich unter 1%. Die Löhne sind in den fortgeschrittenen Volkswirtschaften im ersten Halbjahr 2019 zwar weiter deutlich gestiegen, ihre Dynamik hat sich aber nicht weiter beschleunigt. Zugleich haben die Unternehmen in allen großen fortgeschrittenen Volkswirtschaften Beschäftigung weiter aufgebaut, wenn auch zumeist etwas langsamer als in den Jahren 2017 und 2018. Ähnlich sieht es mit der Investitionstätigkeit aus: Sie hat sich zwar vielerorts, besonders in den USA, deutlich abgeschwächt, die Bruttoanlageinvestitionen sind aber trotz des starken Gegenwinds vonseiten der Handelspolitik bis zuletzt weiter gestiegen. Dies dürfte nicht zuletzt an den fast überall günstigen Finanzierungsbedingungen und damit letztlich an der expansiven Ausrichtung der Geldpolitik liegen. Aber auch die Finanzpolitik ist im Jahr 2019 vielfach expansiv ausgerichtet, so etwa in den großen Ländern des Euroraums und in Großbritannien. In den USA ist der durch höhere Ausgaben bewirkte finanzpolitische Impuls im Jahr 2019 allerdings nicht so hoch wie in den Jahren zuvor, als die Einkommensteuern drastisch gesenkt wurden. Die japanische Regierung plant, die im Oktober anstehende Mehrwertsteuererhöhung mit Steuerbefreiungen und sozialpolitischen Maßnahmen abzufedern.

Ausschlaggebend für die Weltkonjunktur in den kommenden Jahren wird aber sein, ob sich die Handelskonflikte weiter zuspitzen. In dieser Prognose ist unterstellt, dass sich die Unsicherheit nicht auflöst, dass es aber auch zu keinen weiteren drastischen Zollerhöhungen kommt, etwa für Autoexporte in die USA. Für die Prognose der Konjunktur in Europa ist zudem eine Annahme bezüglich eines Ausscheidens Großbritanniens aus der Europäischen Union notwendig. Hier wird unterstellt, dass der Brexit ohne Vertrag erfolgt, pragmatische Regelungen einen Zusammenbruch der wirtschaftlichen Transaktionen zwischen den beiden Wirtschaftsräumen aber verhindern und auch das europäische Finanzsystem stabil bleibt. Unter diesen Bedingungen kommt es nach vorliegender Prognose in Großbritannien zu einer Rezession im Winterhalbjahr 2019/2020.

In den USA ist der Aufschwung im Sommerhalbjahr wohl zu Ende gegangen. Danach dürfte die Produktion nur wenig langsamer als das Produktionspotenzial expandieren. Der Euroraum ist im zweiten Halbjahr 2019 nach vorliegender Prognose im Abschwung. Die Konjunktur zieht dort im Lauf des Jahres 2020 wieder etwas an. Die Wachstumsdynamik in China dürfte sich weiter verlangsamen. Alles in allem dürfte die Weltproduktion im Jahr 2019 um 2,7% und im Jahr 2020 um 2,6% zulegen; das ist in beiden Jahren weniger als im langjährigen Schnitt. Der Welthandel mit Gütern geht dieses Jahr um 0,3% zurück, und auch im Jahr 2020 wird nur eine geringe Expansion um 1,6% erreicht.

Deutsche Wirtschaft am Rand der Rezession

In Deutschland ist das Bruttoinlandsprodukt im zweiten Quartal 2019 um 0,1% gesunken. Schwach war die konjunkturelle Grundtendenz schon vorher, aber zwei Sondereffekte haben den Produktionszuwachs im ersten Quartal erhöht und im zweiten deutlich ins Minus gezogen. Zum einen war die Bauproduktion zu Jahresanfang wegen des milden Winterwetters höher als saisonüblich. Zum anderen waren die Exporte nach Großbritannien im Februar und März recht stark und brachen in den Folgemonaten ein. Hintergrund ist der ursprünglich auf Ende März terminierte und im letzten Augenblick aufgeschobene Austritt Großbritanniens aus der EU: Um möglichen Lieferengpässen auszuweichen, wurden britische Importe vorgezogen, und Automobilproduzenten bezogen im April kaum Vorleistungsgüter, weil sie auf diesen Monat ihre Werksferien verlegt hatten.

Diese Sondereffekte ändern nichts an dem grundsätzlichen Konjunkturbild, dass sich das Verarbeitende Gewerbe in Deutschland seit Mitte vergangenen Jahres in der Rezession befindet. Während im Jahr 2018 vor allem die Produktion im Automobilbau und in der chemischen Industrie sank, war im zweiten Quartal 2019 der Maschinenbau von einem deutlichen Rückgang betroffen. Die Wertschöpfung im gesamten Verarbeitenden Gewerbe lag in diesem Zeitraum um 3,7% unter Vorjahresniveau. Die wesentliche Ursache dafür ist wohl eine schwächere Nachfrage aus dem Ausland. Allerdings lagen die Güterexporte im zweiten Quartal nur 0,8% unter Vorjahresniveau. Die große Diskrepanz erklärt sich daraus, dass im vom Nachfragerückgang besonders betroffenen Fahrzeug- und Maschinenbau der Anteil von Wertschöpfung in Deutschland besonders hoch ist. Der Nachfrageeinbruch gerade bei den für die deutsche Wirtschaft so wichtigen Investitionsgütern ist wohl wesentlich auf die Handelskonflikte zurückzuführen: Die unablässigen Konflikte lassen die künftigen Rahmenbedingungen für das Verarbeitenden Gewerbe unsicher erscheinen und dürften deshalb viele Unternehmer gerade von Investitionsgüterkäufen abhalten.

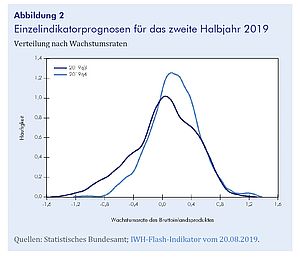

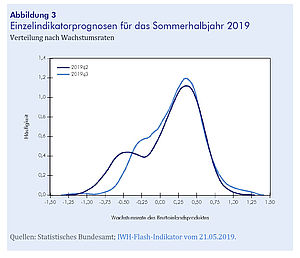

Die Binnennachfrage hat bislang nur moderat an Dynamik verloren. So lagen die Bauinvestitionen im zweiten Quartal um 2,2% über Vorjahresniveau, der private Konsum und die Ausrüstungsinvestitionen um 1,5%. Letztere dürften allerdings in eine Schwächephase kommen. Darauf deuten seit Jahresbeginn deutlich fallende Auftragseingänge für Investitionsgüter aus dem Inland hin. Die Erwartungs-Einzelindikatorprognosen für das zweite Halbjahr 2019 komponente des ifo-Indexes lag im August Verteilung nach Wachstumsraten so tief wie seit dem Krisenjahr 2009 nicht mehr. Seit einigen Monaten fällt dabei nicht nur der Teilindex für das Verarbeitende Gewerbe, sondern auch für den Handel und die Dienstleister. Der auf Grundlage einer Vielzahl von Frühindikatoren errechnete IWH-Flash-Indikator deutet denn auch darauf hin, dass die Produktion in den beiden Schlussquartalen des Jahres 2019 kaum mehr als stagnieren wird (vgl. Abbildung 2). Das bedeutet aber auch, dass die deutsche Wirtschaft wohl nicht vor einer schweren Rezession steht. Dagegen sprechen zum einen die sehr günstigen Finanzierungsbedingungen, die es attraktiv erscheinen lassen, Ausgaben frühzeitig zu tätigen, und gemeinsam mit der Wohnraumknappheit insbesondere die kräftige Baukonjunktur am Leben halten werden. Auch kommen von der Finanzpolitik im Prognose-zeitraum recht kräftige Impulse. Schließlich nehmen die verfügbaren Einkommen der privaten Haushalte deutlich zu. Vor allem die Arbeitnehmereinkommen profitieren von der immer noch günstigen Lage auf den Arbeitsmärkten. Denn auch im zweiten Quartal hat sich die Beschäftigung erneut positiv entwickelt, auch wenn sich der Beschäftigungsaufbau abschwächte: Betrug die Zunahme der Erwerbstätigkeit seit dem Jahr 2015 durchschnittlich etwa 140 000 Personen pro Quartal, so nahm die Beschäftigung im zweiten Quartal 2019 nur noch um 50 000 bzw. 0,1% zu. Getragen wurde der Beschäftigungsaufbau erneut von der sozialversicherungspflichtigen Beschäftigung. Im Verarbeitenden Gewerbe, in dem trotz des seit Mitte 2018 zu beobachtenden Produktionsrückrückgangs die Beschäftigung weiter zugenommen hatte, ist der Beschäftigungsaufbau nunmehr zum Stillstand gekommen. Die Arbeitsproduktivität ging dabei weiter zurück. Zusammen mit den deutlichen Lohnsteigerungen hat dies zu einem weiteren kräftigen Anstieg der gesamtwirtschaftlichen Lohnstückkosten geführt. Sie waren im zweiten Quartal um reichlich 4% höher als im Vorjahreszeitraum. Die registrierte Arbeitslosigkeit nahm im zweiten Quartal 2019 saisonbereinigt zu. Dies ist zum größeren Teil auf einen Sondereffekt zurückzuführen, der aus der statistischen Erfassung der registrierten Arbeitslosen resultiert.

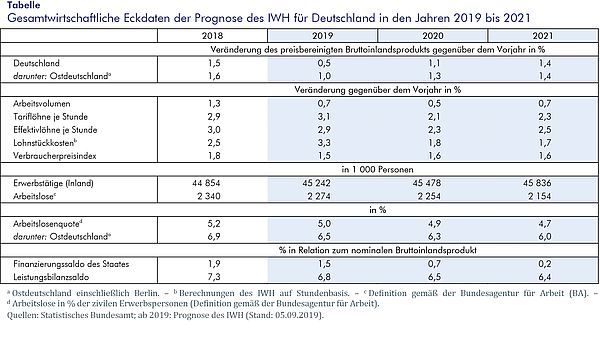

Alles in allem stehen die Chancen gut, dass die Binnennachfrage im zweiten Halbjahr 2019 und auch im Jahr 2020 stabil bleibt, auch wenn die Auslandsnachfrage noch längere Zeit schwach sein dürfte. Das Bruttoinlandsprodukt steigt nach vorliegender Prognose im Jahr 2019 um 0,5%, nach 1,5% im Vorjahr. Im Jahr 2020 dürfte der Zuwachs bei 1,1% liegen. Bereinigt um die Mehrzahl an Arbeitstagen, die kalenderbedingt 2020 anfallen, ergibt sich eine Rate von 0,7%. Für das Jahr 2019 reicht das 68%-Prognoseintervall für den Zuwachs des Bruttoinlandsproduktes von 0,2% bis 0,9%, für das Jahr 2020 von –0,4% bis 2,7%. (vgl. Abbildung 3). Der Auslastungsgrad der deutschen Wirtschaft nimmt deutlich ab. Die Preisdynamik ist weiterhin moderat. Im gesamten Prognosezeitraum dürfte die Beschäftigung – wenn auch abgeschwächt – weiter zunehmen. Dafür spricht auch der hohe Bestand an offenen Stellen. Im Jahr 2019 dürfte die Zahl der Erwerbstätigen um 0,9% und im Jahr 2020 um 0,5% steigen. Die Arbeitslosenquote wird im Jahr 2019 bei 5,0% und im Jahr 2020 bei 4,9% liegen.

Im Jahr 2018 belief sich der gesamtstaatliche Haushaltsüberschuss auf 62,4 Mrd. Euro – dies entspricht 1,9% in Relation zum Bruttoinlandsprodukt. Damit ist der öffentliche Finanzierungssaldo acht Jahre in Folge gestiegen. Im laufenden Jahr dürfte sich der Überschuss der öffentlichen Haushalte erstmals wieder etwas verringern.

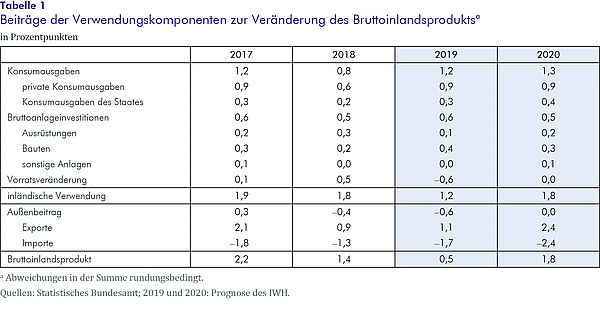

Hierzu trägt zum einen die expansiv ausgerichtete Finanzpolitik und zum anderen die spürbare konjunkturelle Abkühlung bei. So legen die Bruttolöhne und -gehälter nicht mehr so kräftig zu wie in den Jahren zuvor, und die Unternehmens- und Vermögenseinkommen werden erneut leicht zurückgehen. Im weiteren Verlauf dürfte sich der gesamtstaatliche Finanzierungssaldo weiter verringern. Zwar zieht die Konjunktur dann wieder etwas an, die Finanzpolitik bleibt jedoch expansiv ausgerichtet. In Relation zum Bruttoinlandsprodukt beläuft sich der Überschuss der öffentlichen Haushalte im Jahr 2019 auf 1,5% und im Jahr 2020 auf 0,7%. Der um konjunkturelle und Einmaleffekte bereinigte strukturelle Finanzierungssaldo verringert sich bis zum Jahr 2020 ebenfalls auf 0,7% in Relation zum Bruttoinlandsprodukt (vgl. Tabelle 1).

Die konjunkturellen Risiken sind erheblich. So könnten die Handelsstreitigkeiten gerade zwischen den USA und der Europäischen Union wieder eskalieren. Denkbar ist in diesem Fall, dass im Prognosezeitraum hohe Zölle auf deutsche Autoexporte in die USA erhoben werden. Zudem wird in dieser Prognose unterstellt, dass es den Unternehmen des Verarbeitenden Gewerbes gelingt, Entlassungen in großem Umfang zu vermeiden. Es kann aber auch anders kommen, falls die Industrieproduktion weiter deutlich zurückginge und es zu einer größeren Zahl von Insolvenzen käme. Eine solche Entwicklung würde die Arbeitsmärkte und auch die Binnennachfrage erheblich belasten. Schließlich sind die konjunkturellen Folgen eines vertraglich nicht geregelten Austritts Großbritanniens aus der Europäische Union schwierig zu quantifizieren. Dies gilt nicht nur für das Land selbst, sondern auch für die EU und für die deutsche Wirtschaft.

In Ostdeutschland leidet das Verarbeitende Gewerbe ungefähr in gleichem Ausmaß wie in Westdeutschland unter der schwachen Nachfrage nach Exportgütern. Das zeigen Monatsdaten für die Ausfuhren auf Länderebene und die Produktion im Verarbeitenden Gewerbe Ostdeutschlands im ersten Quartal. Allerdings hat das ostdeutsche Verarbeitende Gewerbe mit 16% einen geringeren Anteil an der Wertschöpfung als in Gesamtdeutschland (23%), und die zu einem großen Teil auf Dienstleistungen ausgerichtete Binnennachfrage spielt eine wichtigere Rolle. Sie dürfte weiter robust bleiben, auch weil gerade in Ostdeutschland die verfügbaren Einkommen zuletzt deutlich stärker expandiert haben als im Westen: Im Jahr 2018 lagen sie im Osten um 9,8% über ihrem Niveau im Jahr 2014, im Westen um 7,2%. Ein Grund dafür war bislang die besonders günstige Arbeitsmarktentwicklung. Allerdings ist die Zahl der sozialversicherungspflichtig Beschäftigten in Ostdeutschland zuletzt (seit März) nicht mehr gestiegen, und die Arbeitslosenquote verharrt bei 6,4%.

Alles in allem dürfte die ostdeutsche Produktion im Jahr 2019 mit 1% deutlich stärker als in Westdeutschland zulegen und auch im Jahr 2020 mit 1,3% den westdeutschen Zuwachs übertreffen. Im Jahr 2021 ist nach vorliegender Prognose die Zuwachsrate in Ostdeutschland so hoch wie die westdeutsche. Die Arbeitslosenquote nach der Definition der Bundesagentur für Arbeit geht von 6,9% im Jahr 2018 auf 6,5% im Jahr 2019, 6,3% im Jahr 2020 und 6,0% im Jahr 2021 zurück.