Inhalt

Seite 1

Regulatorische Nachsicht: Unrentable Banken zu retten bremst langfristig das WachstumSeite 2

Arbeitsmarktregulierung: Wenn flexible Löhne die Krise abfedern können, zahlt sich dies langfristig ausSeite 3

FazitSeite 4

Endnoten Auf einer Seite lesenArbeitsmarktregulierung: Wenn flexible Löhne die Krise abfedern können, zahlt sich dies langfristig aus

Eine weitere aktuelle Studie unter IWH-Beteiligung untersucht die langfristigen Auswirkungen von Bankenkrisen auf das Wachstum von Unternehmen und wie dieses langfristig vom Grad der Flexibilität der Lohnausgaben in den Unternehmen abhängt.2, 3

Da Lohnkosten für viele Unternehmen einen großen Teil ihrer Betriebsausgaben darstellen, sehen sich Unternehmen in einer finanziell angespannten Lage häufig dazu gezwungen, ihre Lohnkosten zu reduzieren. Unternehmen können ihre Lohnkosten entlang zweier Dimensionen reduzieren: Sie können entweder Mitarbeiterinnen und Mitarbeiter entlassen und die Löhne der verbleibenden Belegschaft im Durchschnitt konstant halten, oder sie können Löhne senken, um Entlassungen zu vermeiden und somit die Beschäftigtenzahl stabil zu halten. Die empirische Evidenz hat überwiegend gezeigt, dass es für Unternehmen einfacher ist, Mitarbeiterinnen und Mitarbeiter zu entlassen als Löhne zu senken.

Allerdings kann es für Unternehmen durchaus von Vorteil sein, Beschäftigte nicht zu entlassen, auch wenn sie gegenwärtig nicht benötigt werden. Denn sie vermeiden auf diese Weise Kosten, die bei der Rekrutierung und Einarbeitung neuen Personals entstehen, wenn es dem Unternehmen wirtschaftlich wieder besser geht. Diese „Hortung von Arbeitskräften“ in finanziell angespannten Zeiten versetzt Unternehmen somit in die Lage, langfristig leichter wieder zu expandieren, wenn sich wirtschaftlich bessere Zeiten einstellen.

Die Studie untersucht die Effekte der Bankenkrise der Jahre 2008/2009 auf die langfristigen Investitionsausgaben und Wachstumspfade von US-Unternehmen und wie sich diese in Abhängigkeit von unternehmensspezifischer Lohnflexibilität entwickelt haben. Die empirische Herausforderung besteht hierbei zunächst darin, die Effekte der Bankenkrise (Reduzierung des Kreditangebots durch Banken) von anderen Effekten, insbesondere in Bezug auf die Kreditnachfrage von Unternehmen, zu isolieren. Die Autoren nutzen hierzu unterschiedliche Ausprägungen in den Refinanzierungsnotwendigkeiten von US-Unternehmen, die sich aus Unterschieden in den Fristigkeiten von langfristigen Darlehen und Kreditlinien ergeben. Die Studie klassifiziert Unternehmen als besonders schwer von der Bankenkrise betroffen, wenn diese zwischen dem vierten Quartal 2008 und dem ersten Quartal 2010 (dem Tiefpunkt der Bankenkrise auf dem Kreditmarkt) entweder Darlehen refinanzieren oder Kreditlinien erneuern mussten. Unternehmen ohne derartigen Refinanzierungsbedarf während der Bankenkrise werden als weniger stark durch die Bankenkrise betroffen klassifiziert.

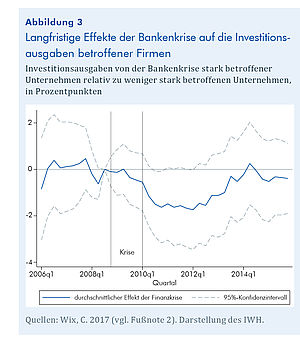

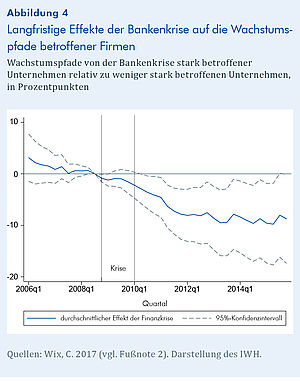

In einem ersten Schritt vergleicht die Studie dann die Investitionsausgaben und Wachstumspfade zwischen von der Bankenkrise stark und weniger stark betroffenen Unternehmen. Die Abbildungen 3 und 4 illustrieren die Ergebnisse dieser Untersuchung.

Abbildung 3 zeigt den Verlauf der Investitionsausgaben von betroffenen Unternehmen relativ zu von der Bankenkrise weniger stark betroffenen Unternehmen (blaue Linie). In den zwei Jahren nach der Bankenkrise investierten betroffene Unternehmen bis zu zwei Prozentpunkte weniger. Diese Investitionslücke schließt sich dann nach zwei Jahren, wird aber langfristig nicht durch höhere Investitionsraten kompensiert.

Dies führt, wie in Abbildung 4 zu sehen, zu einer permanenten und langfristigen Differenz in den Wachstumspfaden zwischen von der Bankenkrise stark und weniger stark betroffenen Unternehmen. Von der Bankenkrise stark betroffene Unternehmen weisen auch sechs Jahre nach der Krise noch eine durchschnittliche Wachstumslücke von acht 8% gegenüber von der Krise weniger stark betroffenen Unternehmen auf.

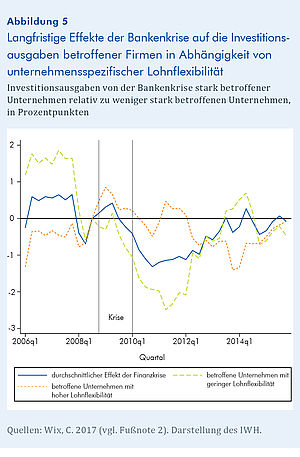

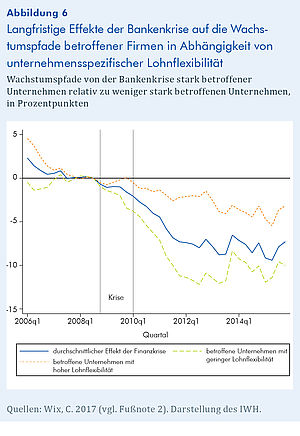

In einem zweiten Schritt untersucht die Studie dann den Einfluss von unternehmensspezifischer Lohnflexibilität auf die langfristigen Investitionsausgaben und Wachstumspfade betroffener Unternehmen. Die Studie definiert Unternehmen mit hoher Lohnrigidität als solche, die ihre Lohnkosten überwiegend über eine Veränderung der Beschäftigtenzahl und nicht über eine Veränderung der durchschnittlichen Löhne anpassen. Die Unternehmen sind also aus strukturellen oder regulatorischen Gründen nicht in der Lage, Löhne in schlechten Zeiten zu senken. Im Einklang mit der Theorie der „Hortung von Arbeitskräften“ zeigt die Studie, dass Unternehmen mit der Fähigkeit, bei ihrem Personal Lohnsenkungen durchzusetzen, infolge von Bankenkrisen eine geringere Reduktion der Investitionsausgaben und einen langfristig höheren Wachstumspfad aufweisen, verglichen mit Unternehmen, die dazu nicht in der Lage sind. Die Ergebnisse dieser Untersuchung sind in Abbildung 5 und 6 dargestellt. Abbildung 5 zeigt den Verlauf der Investitionsausgaben aller betroffenen Unternehmen (blaue Linie), betroffener Unternehmen mit geringer Lohnflexibilität (gestrichelte grüne Linie) und betroffener Unternehmen mit hoher Lohnflexibilität (gepunktete orange Linie) relativ zu von der Bankenkrise weniger stark betroffenen Unternehmen. Während betroffene Unternehmen mit geringer Lohnflexibilität eine große Investitionslücke aufweisen, ist diese Lücke für betroffene Unternehmen, die Löhne nach unten anpassen können, vergleichsweise klein.

Dies führt, wie in Abbildung 6 zu sehen ist, zu einer größeren langfristigen Wachstumslücke für von der Bankenkrise betroffene Unternehmen mit geringer Lohnflexibilität (gestrichelte grüne Linie) und zu einer vergleichsweise kleinen langfristigen Wachstumslücke für von der Bankenkrise betroffene Unternehmen mit hoher Lohnflexibilität (gepunktete orange Linie).