Einlagensicherungssysteme erhöhen das moralische Risiko von Banken

Einlagensicherungsmechanismen sind Bestandteil vieler Finanzsysteme und sollen in Krisenzeiten einen Ansturm der Sparer auf Banken und daraus resultierende Ansteckungseffekte verhindern. Jedoch bergen Sicherungssysteme zusätzliche Risikoanreize für Kreditinstitute, da eine solche Versicherung die Überwachungsanreize der Einlagengeber reduziert. Im Zuge der Finanzkrise von 2007 bis 2009 ist es in vielen Ländern zu Reformen hinsichtlich der Einlagensicherungssysteme gekommen. Dieser Artikel diskutiert die jüngste Anhebung der Einlagensicherungsgrenze in den USA von 100 000 auf 250 000 US-Dollar aus dem Jahr 2008 vor dem Hintergrund eines aktuellen Forschungsbeitrags. Dieser zeigt deutlich, dass durch die Erhöhung der Einlagensicherung in den USA das Risiko der Banken, die von der Erhöhung besonders profitierten, deutlich gestiegen ist, und gibt damit Hinweise auf den bekannten Zielkonflikt von Einlagensicherungssystemen: kurzfristige Stabilisierung während einer Krise gegenüber langfristigen Risikoanreizen für Banken.

11. September 2015

Im Zuge der Finanzkrise von 2007 bis 2009 rückten die Risiken eines fragilen Bankensystems zunehmend in den Fokus der Öffentlichkeit und offenbarten die Notwendigkeit von stabilen Sicherungssystemen weltweit.

Ein vielbeachtetes Mittel der Finanzmarktregulierung stellen Einlagensicherungssysteme dar, welche die Auszahlung von Einlagen (zumindest bis zu einem gewissen Höchstbetrag) im Falle einer Bankinsolvenz garantieren. Das Ziel eines solchen Systems ist es, bank runs zu verhindern. Bank runs beschreiben eine Situation, in der viele Bankkunden gleichzeitig ihre Einlagen zurückfordern, da sie beispielsweise einen Zahlungsausfall ihres Kreditinstituts befürchten.

Für das Funktionieren eines Finanzsystems ist es von großer Bedeutung, dass solch ein bank run nicht eintritt, da keine Bank über genügend liquide Mittel verfügt, um alle ihre Gläubiger im Ernstfall auf einmal ausbezahlen zu können. Darüber hinaus würden sich die Folgen eines einzelnen Insolvenzfalls nicht auf eben diese Bank beschränken, sondern wahrscheinlich eine Kettenreaktion auslösen, die den gesamten Finanzsektor betreffen kann. Dies liegt zum einen an den direkten Verflechtungen der Kreditinstitute untereinander, zum anderen aber auch an psychologischen Faktoren, die nicht auf Fundamentaldaten basieren: Sobald eine Bank im Zuge einer Insolvenz ihre Einleger nicht mehr ausbezahlen kann, steigert dies auch das Misstrauen der Kunden anderer Banken (Spillover-Effekte).

Trade-Off zwischen Stabilität und Risiko

Jedoch besteht die Gefahr, dass Einlagensicherungssysteme, die primär als Stabilisierungsinstrument gedacht sind, genau das Gegenteil bewirken, indem sie Banken Anreize zu risikoreicherem Handeln geben. Einlagensicherungssysteme erhöhen dabei die Wahrscheinlichkeit des moralischen Risikos (moral hazard) der Banken. Engagiert sich eine Bank in risikoreichen Geschäftsfeldern wie beispielsweise gewerblichen Immobilien, kann sie mit erhöhten Gewinnen im Erfolgsfall rechnen. Sollte sie sich allerdings verkalkulieren, haftet das Einlagensicherungssystem im Falle der Zahlungsunfähigkeit der Bank. Dadurch verlieren Bankkunden, deren Einlagen geschützt sind, den Anreiz, das Kreditinstitut zu überwachen, da der Fortbestand ihres Guthabens unabhängig vom Handeln der Bank ist. Umso höher der versicherte Betrag, desto größer der Anreiz der Bank, übermäßig hohe Risiken einzugehen. Diesem Anreizmechanismus liegt zugrunde, dass eine risikoadäquate Ausgestaltung von Prämien, die Banken in solche Sicherungssysteme einzahlen, nur unzureichend stattfindet.

Seit der Einführung einer Einlagenversicherung in den USA nach der Großen Depression 1933 hat sich diese Form des Sicherungssystems in vielen Ländern verbreitet und ist bis heute im Umfang der versicherten Einlagen in allen Ländern gestiegen. Dieser Beitrag bewertet, basierend auf einer aktuellen Forschungsarbeit, die Effekte der Änderung im Einlagensicherungssystem der USA aus dem Jahr 2008 und gibt zusätzlich einen Überblick über die aktuelle Ausgestaltung der Einlagensicherung in Deutschland.

USA: von 100 000 auf 250 000 US-Dollar

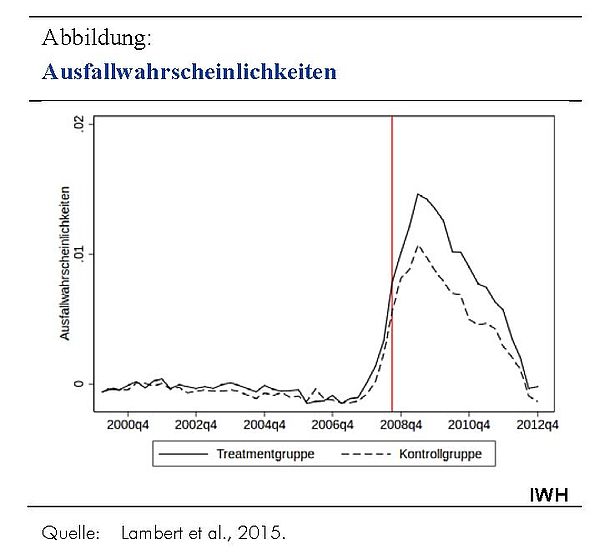

Eine der ersten Maßnahmen der amerikanischen Regierung in Reaktion auf die sich abzeichnenden destabilisierenden Effekte nach der Insolvenz von Lehman Brothers im September 2008 bestand darin, die Höhe der versicherten Einlagen von 100 000 auf 250 000 US-Dollar anzuheben, was die Gesamtsumme an versicherten Einlagen im amerikanischen Finanzsystem von 4 800 Mrd. auf 5 300 Mrd. US-Dollar ansteigen ließ. Dies erfolgte im Rahmen des „Economic Stabilization Act“. Die Erhöhung war ursprünglich für einen begrenzten Zeitraum bis Ende 2009 vorgesehen, wurde dann aber bis zum Jahr 2014 verlängert und endgültig durch das Dodd-Frank-Gesetz aus dem Jahr 2010 entfristet. Welche Auswirkungen diese Erhöhung auf die Risikobereitschaft amerikanischer Banken hat, zeigt ein aktueller Forschungsbeitrag von Claudia Lambert, Felix Noth und Ulrich Schüwer. Die Autoren machen sich dabei die Tatsache zunutze, dass die amerikanische Regulierungsbehörde für alle amerikanischen Banken Informationen über die Summe der versicherten Einlagen bereitstellt. So ist es möglich, zum Zeitpunkt der Gesetzesänderung festzustellen, welchen Banken durch die Erhöhung der Versicherungssumme von 100 000 auf 250 000 US-Dollar in dem Sinne profitierten, dass quasi über Nacht ein großer Betrag ihrer Einlagen zusätzlich versichert wurde. Diese Information lässt einen Vergleich zu zwischen diesen Banken (Treatmentgruppe) und solchen Banken (Kontrollgruppe), die durch die Gesetzesänderung nur sehr wenig zusätzlich versicherte Einlagen erhielten. Vergleicht man nun beide Gruppe hinsichtlich ihres Risikos, kann man untersuchen, ob die Erhöhung der versicherten Einlagen zu einem Anstieg von Moral-Hazard-Anreizen und damit zu einer erhöhten Risikobereitschaft derjenigen Banken geführt hat, die von der Erhöhung besonders profitierten. Die Abbildung zeigt die Entwicklung geschätzter Ausfallwahrscheinlichkeiten für die beiden Bankengruppen im Zeitraum zwischen 2000 und 2012: Infolge der Erhöhung der Einlagensicherung im Jahr 2008 laufen die mittleren Ausfallwahrscheinlichkeiten der beiden Bankengruppen deutlich auseinander. Die Banken, die durch die Erhöhung der Sicherungsgrenze von 100 000 auf 250 000 US-Dollar deutlich mehr versicherte Einlagen hinzubekamen, wiesen nach der Erhöhung erheblich höhere Ausfallwahrscheinlichkeiten auf als die Banken, die nur wenig von der Erhöhung profitierten. Dieser Zusammenhang bestätigt sich auch im Rahmen von ökonometrischen Analysen. Hier zeigt sich für einen Zeitraum zwischen 2006 und 2010, dass die Ausfallwahrscheinlichkeiten der Banken in der Treatmentgruppe relativ zur Kontrollgruppe statistisch signifikant anstiegen. Der ökonomische Effekt ist ebenfalls signifikant. Die Erhöhung der Ausfallwahrscheinlichkeiten von Banken, die deutlich versicherte Einlagen hinzugewannen, ist im Vergleich zu den mittleren Ausfallwahrscheinlichkeiten vor dem Jahr 2008 um 30% angestiegen. Die Studie zeigt, dass dieser Effekt unabhängig von den diversen Hilfsmaßnahmen (z. B. dem Troubled Asset Relief Program [TARP]) der amerikanischen Regierung ist, die zeitgleich 2008/2009 einsetzten.

Ein weiteres wichtiges Ergebnis der Arbeit ist, dass der Effekt des moralischen Risikos vor allem bei den Banken auftritt, die vor der Krise relativ gesehen weniger Eigenkapital im Verhältnis zur Bilanzsumme hielten. Diese Tatsache deutet darauf hin, dass derzeitige Bestrebungen, die Eigenkapitalvorschriften für Banken zu verschärfen (z. B. Basel III), auch helfen können, die Effekte von Einlagensicherungssystemen auf das moralische Risiko von Banken zu verringern.

Fazit

Die empirischen Ergebnisse zeigen deutlich, dass die Erhöhung der versicherten Einlagen in den USA zu einer deutlichen Risikosteigerung bei den Banken geführt hat, die von der Erhöhung am stärksten betroffen waren. Somit bestätigt die Studie den in der Literatur häufig zitierten Moral-Hazard-Effekt von Einlagensicherungssystemen. Die Studie analysiert allerdings nicht, wie sich das amerikanische Finanzsystem ohne die Maßnahme der Erhöhung der versicherten Einlagen von 100 000 auf 250 000 US-Dollar entwickelt hätte. Geht man allerdings von einer generellen Beruhigung der Sparer und damit von einer geringeren Gefahr von bank runs aus, wird der grundsätzliche Zielkonflikt von Einlagensicherungssystemen wieder sehr deutlich: Um kurzfristig während einer Krise das Finanzsystem zu stabilisieren, werden langfristig erhöhte Risikoanreize von Banken in Kauf genommen, die potenziell in die nächste Finanzkrise führen können.