Inhalt

Seite 1

Neue Ökonomische GeographieSeite 2

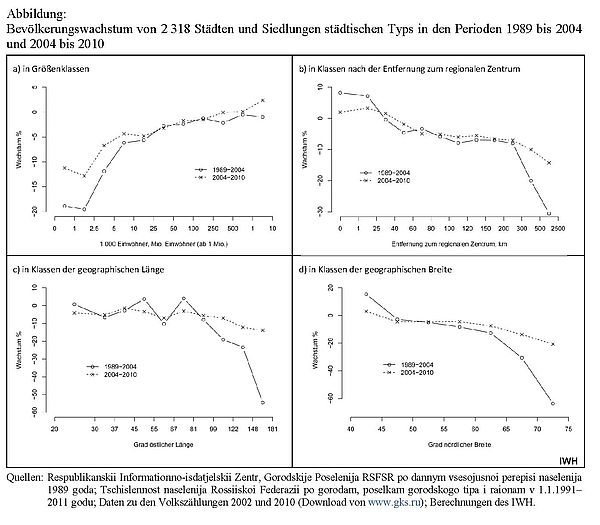

Bevölkerungsrückzug aus dem Norden und dem Osten Auf einer Seite lesenAbbildung (a) verdeutlicht das stärkere Wachstum der großen Städte insbesondere nach 2004. Abbildung (b) zeigt, dass die zentralen Orte und die in ihrer Umgebung gelegenen Städte im Mittel stärker wachsen als die von den regionalen Zentren weiter entfernen Orte: Während das Wachstum der Hauptstädte der russischen Regionen im Mittel positiv war, sind in den von diesen entfernteren Städten starke und mit der Entfernung zunehmende Bevölkerungsrückgänge erkennbar, was ebenfalls ein deutliches Kern-Peripherie-Muster in den Regionen erkennen lässt. Das stärkere Wachstum der den Zentren unmittelbar benachbarten Städte ist vor allem darauf zurückzuführen, dass einige Agglomerationen des europäischen Russland (insbesondere Moskau) weit über die administrativen Grenzen ihrer Kernstädte hinausgewachsen sind.

Bevölkerungsrückzug aus dem Norden und dem Osten

Die in Abbildung (c) und (d) dargestellten Relationen zwischen geographischer Länge bzw. Breite zeigen einen deutlich negativen Trend der Wachstumsraten von West nach Ost wie auch von Süden nach Norden. Zudem werden jedoch deutliche Abweichungen von einem einfachen Ost-West- bzw. Nord-Süd-Muster sichtbar. Das im Mittel hohe Bevölkerungswachstum der Städte um den

47. Längengrad bildet das Wachstum der südrussischen Städte (etwa 42 Grad südlicher Breite) ab und geht vermutlich auf ethnische Besonderheiten (vor allem im Kaukasus), aber auch das wärmere Klima zurück. Auch im Bereich des 75. Längengrads (ab 2004 auch des 57. Breitengrads) ist ein überdurchschnittliches Wachstum der Städte zu erkennen. Hier befindet sich das westsibirische Öl- und Gasfördergebiet, dessen gute Verdienstmöglichkeiten vor allem junge Menschen anziehen.

Aus der durchgeführten Analyse können vorsichtige Schlüsse gezogen werden: Sollten die größten Städte Russlands weiter wachsen, werden in diesen Städten aufgrund der Zuwanderung die Kosten der Raumnutzung, die Wahrscheinlichkeit von Staus und die Belastung der Umwelt steigen. Dies wird Anpassungsreaktionen hervorrufen, die zu neuen Wanderungsgleichgewichten führen werden. Dass das Wachstum der Mehrzahl der Millionenstädte erst im zweiten Zeitabschnitt einsetzt, lässt sich in diesem Sinne interpretieren, verbunden mit der Prognose des zukünftig stärkeren Wachstums der Großstädte unter einer Million Einwohner. Nach den Aussagen der Neuen Ökonomischen Geographie wird der Bevölkerungsrückgang der kleinen Städte und Siedlungen vor allem in den peripheren Regionen Russlands weiter anhalten. Im Norden und im Fernen Osten manifestiert sich diese Entwicklung darin, dass zahlreiche Siedlungen bereits aufgegeben wurden. Allerdings darf dieser Trend nicht bedenkenlos auf andere Regionen Russlands übertragen werden.

Konzentration als Folge gestiegener Transportkosten?

Die Veränderungen entsprechen den theoretischen Erwartungen insbesondere aus Sicht der Neuen Ökonomischen Geographie, die bei steigenden Kosten des Gütertransports ein stärkeres Wachstum der großen wie auch der zentralen Städte prognostiziert. Zwar war in den 1990er Jahren die Rückwanderung großer Bevölkerungsteile aus den in sowjetischer Zeit erschlossenen Gebieten im Osten und Norden des Landes eher ein Ergebnis des Zerfalls der Sowjetunion als eines Marktprozesses. Nach der Finanzkrise 1998, die einen Wendepunkt in der wirtschaftlichen Entwicklung bedeutete, hat sich Russland jedoch stärker zu einer Marktwirtschaft entwickelt, die mit anderen Volkswirtschaften mit mittleren Einkommen vergleichbar ist und in diesem Sinn als „normal“ bezeichnet werden kann. Die Relationen zwischen Größe, zentraler Lage sowie Nord-Ost-Randlage einerseits und den Bevölkerungswachstumsraten der Städte im Zeitraum von 2004 bis 2010 andererseits zeigen, dass auch unter marktwirtschaftlichen Bedingungen die Tendenz zur Konzentration anhält. Dieses Ergebnis könnte auch für westliche Länder Bedeutung erlangen, wenn es (z. B. in Folge eines Anstiegs der Energiepreise) zum Ansteigen der Kosten des Güterverkehrs kommt. Die auch in Deutschland bereits zu beobachtenden Tendenzen des Bevölkerungsrückzugs aus peripheren kleinen Orten wie auch des vermehrten Zuzugs in Ballungsräume würden sich dann verstärken.