Konjunktur aktuell: Gasspeicher voll – Konjunkturaussichten weniger trüb

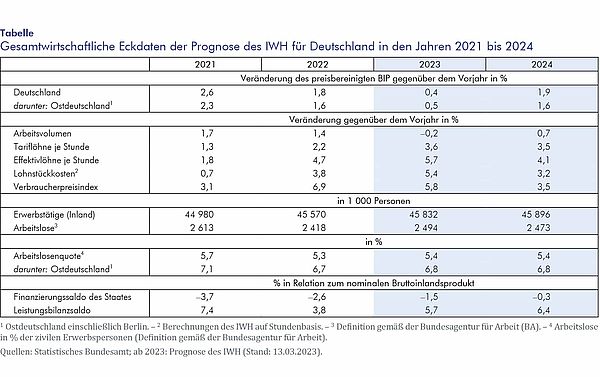

Im Frühjahr 2023 wirken gegenläufige Kräfte auf die Weltwirtschaft: Das Ende des Corona-Lockdowns in China gibt vor allem dem asiatischen Raum einen Schub, doch die anhaltend hohe Inflation belastet die fortgeschrittenen Volkswirtschaften weltweit. Alles in allem bleibt die internationale Konjunktur 2023 schwach. Für die deutsche Wirtschaft blieb der vielfach erwartete deutliche Einbruch aus, denn die Gasversorgungslage hat sich zunächst stabilisiert. Dennoch dürfte die Konjunktur wegen der Energiekosten, hoher Inflation, gestiegener Realzinsen und rückläufiger Realeinkommen schwach bleiben. Das Bruttoinlandsprodukt dürfte im Jahr 2023 um lediglich 0,4% zulegen, und die Inflationsrate bleibt mit 5,8% hoch.

14. März 2023

Im Frühjahr 2023 wirken gegenläufige Kräfte auf die Weltwirtschaft: Das Ende von Pandemie und Lockdowns in China bedeutet einen Schub vor allem für den asiatischen Raum. Belastend wirkt aber die weiterhin hohe Inflation in den meisten fortgeschrittenen Volkswirtschaften. Zwar sinken die Raten der Verbraucherpreisinflation, allerdings vorwiegend aufgrund wieder niedrigerer Energiepreise, und die Kernraten sind weiter hoch. Die deshalb zu erwartenden Leitzinserhöhungen werden die Nachfrage im Jahr 2023 etwa im Bausektor vielerorts dämpfen, wohingegen die Lieferengpässe als Hemmnisse der Produktion auf der Angebotsseite an Bedeutung verlieren. Alles in allem bleibt die internationale Konjunktur im Jahr 2023 schwach, mit einem stagnativen ersten Halbjahr im Euroraum und einer milden Rezession im zweiten Halbjahr in den USA.

Der im vergangenen Herbst vielfach erwartete deutliche Einbruch der deutschen Wirtschaft ist ausgeblieben. Zwar ist das Bruttoinlandsprodukt im Schlussquartal 2022 um 0,4% gesunken, für Anfang dieses Jahres deuten Frühindikatoren aber auf einen leichten Zuwachs hin. Die Befürchtungen sind nicht eingetroffen, weil die Gasversorgungslage stabilisiert werden konnte. Die Gaspreise dürften für private Haushalte im Schnitt in diesem Jahr niedriger oder nur wenig höher liegen als die Preise, die der Staat für 80% der vom einzelnen Haushalt zuletzt verbrauchten Menge garantiert. Und doch bleiben die konjunkturellen Aussichten eingetrübt: Die Kosten für Energie sind immer noch deutlich höher als vor Beginn der Gasknappheit in Europa im Sommer 2021. Zudem hat die Kerninflation Anfang 2023 einen Höchststand erreicht, und die real verfügbaren Einkommen der privaten Haushalte sinken. Die höheren Finanzierungskosten verschärfen die Kostenkrise am Bau. Das Bruttoinlandsprodukt dürfte im ersten Halbjahr 2023 in etwa stagnieren. Im zweiten Halbjahr, wenn Lieferengpässe als wesentliches Hindernis für eine Produktionsausweitung wegfallen und die dämpfenden Wirkungen des Energiepreisschocks nachlassen, belebt sich die Konjunktur wieder.