Krise wird allmählich überwunden – Handeln an geringerem Wachstum ausrichten

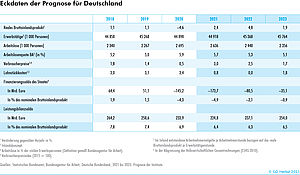

Die wirtschaftliche Lage in Deutschland ist nach wie vor von der Corona-Pandemie gekennzeichnet. Nachdem neue Infektionswellen die Erholung im Winterhalbjahr 2020/2021 verzögert hatten, steigt das Bruttoinlandsprodukt seit dem Abebben des Infektionsgeschehens im Frühjahr nun wieder deutlich. Allerdings behindern im Verarbeitenden Gewerbe Lieferengpässe bei Vorprodukten die Produktion, sodass nur die konsumnahen Dienstleistungsbranchen zulegen. Im Winterhalbjahr dürfte die Erholung weiterhin gebremst werden. So ist davon auszugehen, dass in der kalten Jahreszeit die Aktivität im Dienstleistungsgewerbe auch bei geringem Infektionsgeschehen unter dem sonst üblichen Niveau bleiben wird. Zudem werden die Lieferengpässe die Produktion im Verarbeitenden Gewerbe vorerst weiter belasten. Im kommenden Jahr dürften die Beeinträchtigungen durch Pandemie und Lieferengpässe nach und nach zurückgehen, sodass die Normalauslastung wieder erreicht wird. Insgesamt dürfte das Bruttoinlandsprodukt im Jahr 2021 um 2,4% und im Jahr 2022 um 4,8% zulegen. Die Institute rechnen – nicht zuletzt infolge erhöhter Energiekosten – mit einem Anstieg der Verbraucherpreise um 3% im laufenden Jahr und um 2,5% im Jahr 2022. Das Defizit der öffentlichen Haushalte dürfte von 4,9% in Relation zum Bruttoinlandsprodukt im laufenden Jahr auf 2,1% im Folgejahr zurückgehen. Angesichts der kräftigen Zunahme des nominalen Bruttoinlandsprodukts wird die öffentliche Schuldenstandsquote wohl von 71% im Jahr 2021 auf 67% im Jahr 2022 abnehmen. Zwar dürften die wirtschaftlichen Folgen der Corona-Krise mit der Rückkehr zur Normalauslastung allmählich überwunden werden, aber die Herausforderungen des Klimawandels und das demografisch bedingt absehbar niedrigere Wirtschaftswachstum führen zu geringeren Konsummöglichkeiten.

14. Oktober 2021

Die Weltwirtschaft ist weiter auf Erholungskurs. Die Expansion ist aber im Jahr 2021 bis in den Herbst hinein stockend und insgesamt von nur mäßigem Tempo. Die Pandemie belastet die wirtschaftliche Aktivität zuletzt vor allem dort, wo die Impffortschritte noch nicht ausreichend sind. Außerdem bremsen Lieferengpässe, sodass der bis zu Beginn dieses Jahres sehr kräftige Aufschwung der weltweiten Industrieproduktion zum Stillstand gekommen ist. Zusammen mit einem Anstieg der gesamtwirtschaftlichen Nachfrage haben die Engpässe dazu beigetragen, dass sich die Inflation in den vergangenen Monaten stark erhöhte.

Der Konjunkturverlauf im ersten Halbjahr wurde wesentlich durch den Zeitpunkt und die Stärke von Corona-Wellen sowie die zu ihrer Eindämmung jeweils ergriffenen Maßnahmen geprägt. Nahezu ungebremst expandierte die gesamtwirtschaftliche Produktion lediglich in den USA. In Europa bremste die Pandemie die Konjunktur vor allem in den ersten Monaten des laufenden Jahres. Mit der Lockerung von Infektionsschutzmaßnahmen und angesichts rascher Impffortschritte belebte sich hier die Produktion im Frühjahr zügig. In China hat ein Anstieg der (an sich sehr geringen) Infektionszahlen dazu geführt, dass sich die Stimmung bei den Konsumenten deutlich eingetrübt hat. Auch wurden dort Produktionsstätten und wichtige Hafenanlagen aufgrund weniger Corona-Fälle in der Belegschaft geschlossen.

Der weltweite Warenhandel hatte sich von dem pandemiebedingten Einbruch rasch erholt. Seitdem hat er aber an Dynamik verloren, wohl vor allem, weil Kapazitäten im Seeverkehr kaum noch in der Lage sind, zusätzliche Volumina zu bewältigen. Die Anspannungen im Logistikgefüge dürften erst im Lauf des kommenden Jahres nachlassen. Der globale Aufschwung im Produzierenden Gewerbe hat sich im Verlauf dieses Jahres nicht fortgesetzt, insbesondere weil Vorprodukte fehlen. Weltweit ist der Mangel an Halbleitern ein beschränkender Faktor, besonders in der Automobil- industrie. Er dürfte noch längere Zeit bedeutsam bleiben, da die Hersteller von Computerchips ihre Produktion nur langsam an die höhere Nachfrage anpassen können. Andere Engpässe, etwa bei Baumaterialien oder Chemiegrundstoffen, könnten sich hingegen rascher auflösen.

Die kräftige Nachfrage hat die Rohstoffpreise stark steigen lassen. Drastisch angezogen haben zuletzt die Gaspreise, insbesondere in Europa. Auf der Verbraucherstufe entspricht die Zunahme der Inflation bislang dem, was bei einem solch kräftigen Rohstoffpreisschub zu erwarten wäre. Bei der Kernrate ist die Beschleunigung des Preisauftriebs bislang zumeist noch moderat. Der Impuls von den Rohstoffpreisen dürfte im Jahr 2022 auslaufen, und in dem Maße, in dem die Lieferengpässe nachlassen, dürften auch die Inflationsraten im Jahresverlauf wieder zurückgehen.

Die Notenbanken in den fortgeschrittenen Volkswirtschaften haben ihre expansiven Maßnahmen Ende des vergangenen Jahres vor dem Hintergrund wieder steigender Infektionsraten nochmals ausgeweitet oder die Erwartungen für den Zeitpunkt einer Straffung nach hinten verschoben. Sofern sich die Inflation wie erwartet wieder in der Nähe des Inflationsziels bewegt, ist für den Prognosezeitraum noch nicht mit einer Anhebung der Leitzinsen im Euroraum zu rechnen. In den USA dürfte die Notenbank im zweiten Halbjahr 2022 angesichts einer voll ausgelasteten Wirtschaft erste Zinserhöhungen vornehmen.

Die Finanzpolitik stimuliert die Wirtschaft auch während der laufenden Erholung zunächst noch weiter. Nachdem die Regierungen vor allem in den fortgeschrittenen Volkswirtschaften die wirtschaftlichen Folgen der Pandemie im vergangenen Jahr durch umfangreiche Mehrausgaben und Steuerstundungen gemildert hatten, werden auch im laufenden Jahr fiskalische Stützungsprogramme wirksam. Diese gehen weit über die Finanzierung verbleibender pandemiebedingter Lasten hinaus.

Die Pandemie wird in den kommenden Monaten die Konjunktur vor allem dort spürbar belasten, wo die Impfquoten noch gering sind. Mit zunehmendem Impffortschritt dürften sich die Rahmenbedingungen aber weiter verbessern. Allerdings bremsen die Lieferengpässe, welche sich wohl erst im Verlauf des Jahres 2022 auflösen werden. So haben die Institute ihre Erwartung für den Zuwachs der Weltproduktion in diesem Jahr deutlich von 6,3% auf 5,7% reduziert. Die Prognose für das Jahr 2022 wird nur leicht um 0,1 Prozentpunkte auf 4,2% hochrevidiert. Der weltweite Warenhandel dürfte – trotz der nur schwachen Zunahme im Verlauf – im Durchschnitt des Jahres 2021 um 10,9% zulegen. Für das kommende Jahr ist ein Anstieg um 3,1% wahrscheinlich.

Für die USA ist für dieses Jahr mit einer hohen Zuwachsrate von 5,6% zu rechnen, was nicht zuletzt auf starke fiskalische Impulse zurückzuführen ist. Der Zuwachs in der EU ist mit 4,9% im Jahr 2021 nur wenig kleiner. In China, wo die gesamtwirtschaftliche Produktion zum einen nicht mehr deutlich unterhalb des Vorkrisentrends liegt und zum anderen die Einhegung von Stabilitätsrisiken einen restriktiveren wirtschaftspolitischen Kurs erfordert, dürfte sich der Produktionsanstieg im Prognosezeitraum abschwächen.

Eines der weltwirtschaftlichen Risiken bleibt die Möglichkeit, dass neue Virusvarianten wieder verschärfte Infektionsschutzmaßnahmen erfordern. Ungewiss sind auch die finanzwirtschaftlichen Folgen der Pandemie. So bleibt abzuwarten, wie sich die Solvenz der Unternehmen entwickelt, wenn staatliche Kreditprogramme und Schulden- moratorien auslaufen. Unklar sind derzeit auch die Folgen der finanziellen Probleme einzelner großer chinesischer Konglomerate.

Einen weiteren Unsicherheitsfaktor für die Konjunktur stellen die in der Krise von den privaten Haushalten angehäuften Ersparnisse dar. Würden diese Sparpolster in nennenswertem Umfang zum Nachholen von Konsumausgaben genutzt, ist zu vermuten, dass sich dies in eine weiter beschleunigte Inflation umsetzen würde. Die gegenwärtige Teuerung resultiert nicht nur aus vorübergehenden Engpässen in den Lieferketten und erhöhten Energiekosten. Vielmehr zeichnen sich bereits Engpässe am Arbeitsmarkt ab, die zu stärkeren Lohnsteigerungen führen könnten, als in dieser Prognose unterstellt sind.

Auf die Politik des billigen Geldes ist wohl zurückzuführen, dass nicht nur die Verbraucherpreise, sondern auch die Preise für Vermögensgüter in diesem Jahr stark angezogen haben. Über die Preise für Rohstoffe als eine spezielle Form der Vermögensanlage pflanzt sich die Vermögenspreis- inflation schon jetzt auf Produktionskosten und Verbraucherpreise fort. Die inflationären Tendenzen könnten schon im Prognosezeitraum so stark zunehmen, dass eine Straffung der Geldpolitik notwendig wird.

Die wirtschaftliche Lage in Deutschland ist nach wie vor von der Corona-Pandemie gekennzeichnet. Nachdem neue Infektionswellen die Erholung im Winterhalbjahr 2020/2021 verzögert hatten, steigt das Bruttoinlandsprodukt seit dem Abebben des Infektionsgeschehens im Frühjahr nun wieder deutlich. Allerdings behindern im Verarbeitenden Gewerbe Lieferengpässe bei Vorprodukten massiv die Produktion, sodass bislang nur die von der Pandemie besonders betroffenen konsumnahen Dienstleistungsbranchen zulegen, während die Industrieproduktion seit Jahresbeginn sinkt. Im Winterhalbjahr dürfte die Erholung nochmals gebremst werden. So ist davon auszugehen, dass in der kalten Jahreszeit angesichts des stockenden Impffortschritts das Infektionsgeschehen noch eine Rolle spielen wird; dies bedeutet, dass kontaktintensive Aktivitäten weiterhin durch Hygienemaßnahmen und Verhaltensanpassungen beeinträchtigt werden und nicht zeitnah auf ihr Normalniveau zurückkehren. Zudem werden die Lieferengpässe die Produktion im Verarbeitenden Gewerbe vorerst weiter belasten. Die Lieferengpässe haben auch einen preistreibenden Effekt, der durch die Verteuerung von Rohstoffen noch verstärkt wird und der die Nachfrage dämpft.

Die vorliegende Prognose basiert auf den Annahmen, dass die wirtschaftliche Aktivität in Deutschland erst ab dem zweiten Quartal 2022 nicht mehr durch die Corona-Pandemie beeinträchtigt wird und dass sich die Lieferengpässe für Vorprodukte nur allmählich im Verlauf des Jahres 2022 auflösen werden. Unter diesen Voraussetzungen dürfte die deutsche Wirtschaft im Sommer 2022 wieder normal ausgelastet sein; im Anschluss ist mit Nachholprozessen und damit einer zeitweisen Überauslastung zu rechnen. Insgesamt reduzieren die Institute ihre Prognose für die Wachstumsrate des Bruttoinlandsproduktes auf 2,4% für das Jahr 2021 (Frühjahrs-Prognose: 3,7%) und erhöhen sie für das Jahr 2022 auf 4,8% (Frühjahrs-Prognose: 3,9%); im Jahr 2023 dürfte es um 1,9% zulegen.

Die gesamtwirtschaftliche Erholung wurde im dritten Quartal 2021 vor allem von den Dienstleistungsbereichen, etwa dem Gastgewerbe, getragen. Hier schlug sich nieder, dass die Corona-Fallzahlen im Sommer deutlich gesunken waren und somit Eindämmungsmaßnahmen gelockert wurden. Die Mobilität hat kräftig zugelegt und befindet sich im Bereich Einzelhandel und Erholung wieder auf dem Niveau von vor der Corona-Krise. Der private Konsum insgesamt dürfte um 4,7% gegenüber dem Vorquartal zugelegt haben. Im Verarbeitenden Gewerbe ging die Wirtschaftsleistung nach bereits rückläufiger Produktion im ersten Halbjahr im dritten Quartal 2021 nochmals deutlich zurück. Außergewöhnlich viele Unternehmen des Verarbeitenden Gewerbes berichten, dass ihre Produktion durch Engpässe bei Material und Ausrüstung beeinträchtigt wird, und die Warenimporte sind im dritten Quartal sogar merklich gesunken. Unter den Lieferengpässen leidet auch die Investitionstätigkeit. Insgesamt hat das Bruttoinlandsprodukt im dritten Quartal wohl um 1,7% zugelegt, nach 1,6% im zweiten Quartal.

Die kommenden Quartale werden von einem weiteren wirtschaftlichen Aufholprozess gekennzeichnet sein. Der private Konsum wird sich mit abflauendem Infektionsgeschehen im Verlauf des kommenden Jahres wohl normalisieren, auch wenn sich die Dynamik über das Winterhalbjahr zunächst noch einmal verlangsamen dürfte. Die Institute gehen davon aus, dass nach Wegfall der pandemiebedingten Beeinträchtigungen ein Teil der mangels Konsummöglichkeiten angesammelten Überschussersparnis abgebaut wird, sodass es nach dem Winter zu einer kräftigen Konsumdynamik kommt. Mit einem Wachstumsbeitrag von 3,9 Prozentpunkten wird der private Konsum maßgeblich für die starke Expansion der Produktion im Jahr 2022 sein. Auch die Produktion im Verarbeitenden Gewerbe wird mit den abnehmenden Lieferengpässen wieder zunehmen. Dies lässt eine stärkere Investitionstätigkeit der Unternehmen zu, zumal der Auslastungsgrad der Wirtschaft im kommenden Jahr wieder stärker anzieht. Alles in allem dürften die Kapazitäten in den beiden Jahren 2022 und 2023 moderat überausgelastet sein; gegen Ende des Prognosezeitraums dürfte die deutsche Wirtschaft allmählich wieder auf den Potenzialpfad einschwenken.

Die Aussichten auf eine weitere Konjunkturerholung werden durch die aktuelle Entwicklung auf dem Arbeitsmarkt gestützt. Nach dem Rückgang der Erwerbstätigkeit in Folge des Konjunktureinbruchs im Jahr 2020 steigt sie inzwischen wieder, im dritten Quartal 2021 besonders kräftig um etwa 240 000 Personen. Im Zuge der Erholung wird die Erwerbstätigkeit weiter zulegen, und die Arbeitslosenquote dürfte in diesem Jahr auf 5,7% und im kommenden Jahr auf 5,3% zurückgehen.

Die Verbraucherpreisinflation, die gegenwärtig deutlich über dem langjährigen Mittel liegt, dürfte vorerst erhöht bleiben. Die jüngst gestiegenen Energiepreise dürften sich, wie die Teuerung bei vielen Vorprodukten, mit zeitlichem Verzug in den Verbraucherpreisen niederschlagen. Zudem ist absehbar, dass Maßnahmen zum Klimaschutz die Preise steigen lassen werden. Beim Inflationsausblick ist auch zu berücksichtigen, dass die EZB ihr Inflationsziel etwas nach oben angepasst hat. Die Institute rechnen mit einem Anstieg der Verbraucherpreise im Jahr 2022 um 2,5% und im Jahr 2023 um 1,7%, nach 3% im laufenden Jahr.

Die Finanzpolitik dürfte mit Auslaufen von Corona-Hilfsmaßnahmen auf einen deutlich restriktiven Kurs einschwenken. Angesichts der Regierungsneubildung besteht allerdings eine erhöhte Unsicherheit über die finanzpolitischen Maßnahmen im Prognosezeitraum. Eine Rückkehr zu einem ausgeglichenen Haushalt ist indes auch mit Erreichen der Normalauslastung vorerst nicht zu erwarten – und zwar nicht in erster Linie aufgrund der Folgen der Corona-Pandemie, sondern vielmehr aufgrund der in der vorangegangenen Legislaturperiode angelegten permanenten Ausgabensteigerungen. Das Defizit der öffentlichen Haushalte dürfte von 4,9% in Relation zum Bruttoinlandsprodukt im laufenden Jahr auf 2,1% und 0,9% in den beiden Folgejahren zurückgehen. Angesichts der kräftigen Zunahme des nominalen Bruttoinlandsprodukts wird die öffentliche Schuldenstandsquote wohl dennoch von 71% im Jahr 2021 auf 67% (2022) und 65% (2023) abnehmen.

Dieser Prognose liegen Annahmen zugrunde, die mit substanziellen Auf- und Abwärtsrisiken einhergehen. So ist unsicher, ob die Corona-Pandemie tatsächlich bis zum Frühjahr 2022 soweit eingedämmt werden kann, dass sie die wirtschaftliche Aktivität nicht mehr beeinträchtigt. Selbst wenn in Deutschland durch den Impffortschritt eine weitgehende Entspannung der Lage eintreten sollte, bleiben große Unsicherheiten über die Entwicklung in den Schwellenländern. Sollte dort ein weitgehender Schutz der Bevölkerungen nicht zeitnah erreicht werden, besteht zum einen das Risiko, dass aufflammende Infektionsherde die internationalen Lieferketten erneut belasten, und zum anderen die Gefahr, dass sich Virusmutationen herausbilden, gegen die die momentan verfügbaren Impfstoffe weniger gut wirken. Dies könnte wiederum Schutzmaßnahmen erforderlich machen, die die wirtschaftliche Aktivität belasten. Gleichermaßen könnte sich das Infektionsgeschehen anders als angenommen schon den Winter über entspannen, was die unterstellten Aufhol- und Nachholprozesse beschleunigen würde.

Auch die von den Instituten getroffene Annahme über die allmähliche Überwindung der derzeitigen Lieferengpässe im Laufe des Jahres 2022 ist unsicher. Sowohl eine frühere als auch eine spätere Entspannung in den Lieferketten ist denkbar. Dies wird nicht zuletzt vom Pandemiegeschehen im Rest der Welt abhängen.

Das Produktionspotenzial wird in den kommenden Jahren deutlich langsamer wachsen als bisher – zum einen, weil die Bevölkerung im erwerbsfähigen Alter zurückgeht, und zum anderen, weil Teile des gesamtwirtschaftlichen Kapitalstocks im Zuge der Dekarbonisierung obsolet werden. Die Institute rechnen mit einem Anstieg des Produktionspotenzials bis zum Jahr 2026 um durchschnittlich 1,0% pro Jahr – bei abnehmenden Jahresraten zum Ende des Projektionszeitraums. Die Konsummöglichkeiten je Einwohner werden gleich von zwei Seiten unter Druck geraten: weniger Erwerbstätige je Einwohner müssen das Einkommen erwirtschaften und ein größerer Teil des Einkommens als zuvor muss investiert werden, um CO2-Emissionen zu senken. Daher verringern sich auf absehbare Zeit die Konsummöglichkeiten, und nur durch gegenwärtigen Konsumverzicht wird es möglich sein, die avisierten Emissionsziele zu erreichen und die Staatsfinanzen nachhaltig aufzustellen.

Wichtig ist in diesem Kontext, dass die Folgen von Demografie, Dekarbonisierung und Digitalisierung ungleich verteilt sind. Einkommensschwache Haushalte erwerben bereits heute kaum auskömmliche Rentenansprüche und können Preissteigerungen, die durch Klimaschutzmaßnahmen ausgelöst werden, nicht ohne weiteres tragen. Daher müssen die erforderlichen Maßnahmen sozial begleitet werden. Dies sollte vor allem durch direkte Hilfen für bedürftige Haushalte geschehen und nicht durch Verwässerung etwa von Klimaschutzmaßnahmen. Der soziale Ausgleich ist nicht nur aus der Verteilungsperspektive geboten. Vielmehr ist er erforderlich, um eine hohe Akzeptanz von techno- logischem Fortschritt, Strukturwandel und Klimaschutzpolitik zu gewährleisten.