Von der Pandemie zur Energiekrise – Wirtschaft und Politik im Dauerstress

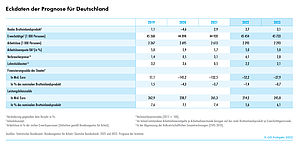

Die deutsche Wirtschaft steuert durch schwieriges Fahrwasser. Die Auftriebskräfte durch den Wegfall der Pandemiebeschränkungen, die Nachwehen der Corona-Krise und die Schockwellen durch den Krieg in der Ukraine sorgen für gegenläufige konjunkturelle Strömungen. Allen Einflüssen gemeinsam ist ihre preistreibende Wirkung. Im zurückliegenden Winterhalbjahr haben vor allem die Maßnahmen zum Infektionsschutz die Wirtschaftsleistung gedämpft. Unter der Voraussetzung, dass das Kriegsgeschehen in der Ukraine mit Blick auf die ökonomische Aktivität nicht weiter eskaliert, werden die konjunkturellen Auftriebskräfte ab dem Frühjahr die Oberhand gewinnen. Nach einem schwachen Jahresauftakt dürfte das Bruttoinlandsprodukt im zweiten Quartal zwar deutlich zulegen, ohne die Belastung durch den Krieg in der Ukraine würde das Plus aber kräftiger ausfallen. Insgesamt verzögert sich damit der Erholungsprozess abermals. Das Vorkrisenniveau der Wirschaftsleistung wird demnach erst im dritten Quartal des laufenden Jahres erreicht werden. Alles in allem erwarten die Institute einen Anstieg des Bruttoinlandsproduktes von 2,7% für dieses Jahr und 3,1% für nächstes Jahr. Im kommenden Jahr driftet die deutsche Wirtschaft in eine leichte Überauslastung. Maßgeblich dafür sind der hohe Auftragsüberhang in der Industrie sowie nachholende Konsumaktivität. Im Falle eines sofortigen Embargos für die Öl- und Gaslieferungen aus Russland in die Europäische Union würde hingegen die deutsche Wirtschaft in eine scharfe Rezession geraten. Der kumulierte Verlust an gesamtwirtschaftlicher Produktion dürfte sich in diesem Fall bereits in den beiden Jahren 2022 und 2023 auf rund 220 Mrd. Euro belaufen, was mehr als 6,5% der jährlichen Wirschaftsleistung entspricht.

13. April 2022

Inhalt

Seite 1

WeltwirtschaftSeite 2

Weltwirtschaft (Forts.)Seite 3

Deutsche WirtschaftSeite 4

Deutsche Wirtschaft (Forts.) Auf einer Seite lesen

Der Überfall Russlands auf die Ukraine fügt der Weltwirtschaft über mehrere Kanäle schweren Schaden zu. Die Preise für fossile Brennstoffe und einige Industriemetalle, für die Russland und zum Teil auch die Ukraine Hauptlieferanten auf den Weltmärkten sind, haben sprunghaft zugenommen. Denn im Zuge der westlichen Sanktionen wird ein erheblicher Teil dieses Angebots nicht wie gewohnt dem Weltmarkt zur Verfügung stehen. Auch die Nahrungsmittelpreise haben sich deutlich erhöht, da die Ausfuhr von Getreide oder Düngemittel aus der Ukraine und Russland zurückgeht. Zudem lassen der Krieg und die Sanktionen gegen Russland die derzeit ohnehin strapazierten globalen Lieferketten an einigen Stellen erneut reißen. Preissprünge und Lieferengpässe dürften in den nächsten Monaten die schon vielerorts hohe Inflation weiter befeuern. Auch werden Russland und die Ukraine als Absatzmärkte in nächster Zeit weitgehend ausfallen. Schließlich erschwert der Krieg, weil er die Welt unsicherer macht, viele wirtschaftliche Entscheidungen. An den Finanzmärkten sind die Reaktionen bislang allerdings eher moderat ausgefallen. Wegen der geografischen Nähe und der stärkeren Verflochtenheit mit Russland und der Ukraine sind die europäischen Volkswirtschaften, zumal die in Mittel- und Osteuropa, besonders betroffen. Kritisch ist für viele EU-Länder die hohe Abhängigkeit von russischem Erdgas. Zudem stehen sie vor der Aufgabe, Millionen ukrainischer Flüchtlinge aufzunehmen.

Die Prognose basiert auf der Annahme, dass es über die Grenzen der Ukraine hinaus zu keiner Ausweitung der militärischen Auseinandersetzung kommt, der Konflikt aber, militärisch oder politisch, andauert und auch die Sanktionen bestehen bleiben. Unter diesen Voraussetzungen wird die politische und wirtschaftliche Entwicklung in Russland und der gesamten Region im Prognosezeitraum eine Quelle erhöhter Unsicherheit bleiben und die internationale Konjunktur dämpfen. Der starke Anstieg der Rohstoffpreise trägt dazu bei, dass die Inflation weltweit hoch bleibt. Allerdings gehen die Institute zunächst davon aus, dass die Rohstoffexporte Russlands in die Europäische Union nicht gestoppt werden und insbesondere Rationierungen des Gasverbrauchs in Europa vermieden werden (Basisszenario). Unter dieser Annahme dürften die Rohstoffpreise ihren Hochpunkt bereits hinter sich gelassen haben und im Einklang mit den Kursen an den Terminmärkten in den kommenden Monaten allmählich wieder sinken. Eine deutlich ungünstigere Entwicklung ist zu erwarten, wenn es zu einem Lieferstopp käme (Alternativszenario).

Es gibt aber auch einen Faktor, der die internationale Konjunktur stützt: Die Corona-Pandemie belastet die wirtschaftlichen Aktivitäten außerhalb Chinas immer weniger, nicht zuletzt, weil sich mit Omikron eine für Geimpfte und Genesene weniger gefährliche Variante durchgesetzt hat. Die Maßnahmen zur Eindämmung der Pandemie sind in den meisten Ländern weitgehend aufgehoben worden. Allein die damit verbundene Normalisierung des Konsumverhaltens dürfte der Konjunktur einen kräftigen Schub verleihen. Die Erholung der Weltwirtschaft von den Folgen der Pandemie wird nun aber durch den Krieg in der Ukraine und seine wirtschaftlichen Folgen gebremst.

Im vierten Quartal 2021 setzte sich die weltwirtschaftliche Erholung insgesamt noch unvermindert fort. Freilich war der Konjunkturverlauf in den einzelnen Regionen unterschiedlich. Insbesondere im Euroraum kühlte sich die Konjunktur infolge einer neuen Pandemiewelle deutlich ab. Die verordneten oder freiwilligen Beschränkungen von sozialen Kontakten und wirtschaftlicher Aktivität fielen allerdings deutlich geringer aus als in den vorangegangenen Pandemiewellen. Kräftig, mit einem Zuwachs von 1,7% gegenüber dem Vorquartal, expandierte die gesamtwirtschaftliche Produktion in den USA, nicht zuletzt infolge eines starken Lageraufbaus. Nach sehr niedrigen Lagerbeständen im Sommer versuchten offenbar viele Unternehmen aus Sorge vor andauernden Lieferengpässen ihre Läger so gut wie möglich aufzufüllen, was die bestehenden Probleme bei Lieferketten kurzfristig aber noch einmal verschärft haben dürfte. Auch in Japan expandierte das Bruttoinlandsprodukt im Schlussquartal 2021 mit kräftigen 1,1%. Die japanische Wirtschaft profitierte dabei vor allem von wieder deutlich zulegenden privaten Konsumausgaben und einer dynamischen Exportentwicklung.