Fehlende Strukturreformen im deutschen Finanzsystem sind Grund für Kritik an Niedrigzinspolitik der EZB

Für die auffällige Schärfe, mit der große Teile der deutschen Öffentlichkeit und neuerdings auch die deutsche Regierung der Geldpolitik der EZB begegnen, gibt es sicherlich mehrere mögliche Gründe. Unter anderem beispielsweise eine moralische Verurteilung des Schuldenmachers mit einem gleichzeitigen moralischen Idealisieren des Sparens – beides mag hierzulande besonders ausgeprägt sein. Aus ökonomischer Sicht liegen die Ursachen für die starke deutsche Abwehrhaltung gegenüber der Niedrigzinspolitik aber wohl eher in der spezifischen Struktur des deutschen Finanzsystems. Der deutsche Finanzsektor wird zu jeweils einem Drittel von Volksbanken, Privatbanken und den Sparkassen bestimmt und ist, abgesehen von den Geschäftsbanken, außerordentlich kleinteilig strukturiert. Mit über 400 Sparkassen und über 1 000 Volks- und Genossenschaftsbanken steht Deutschland damit heute allein im Euroraum.

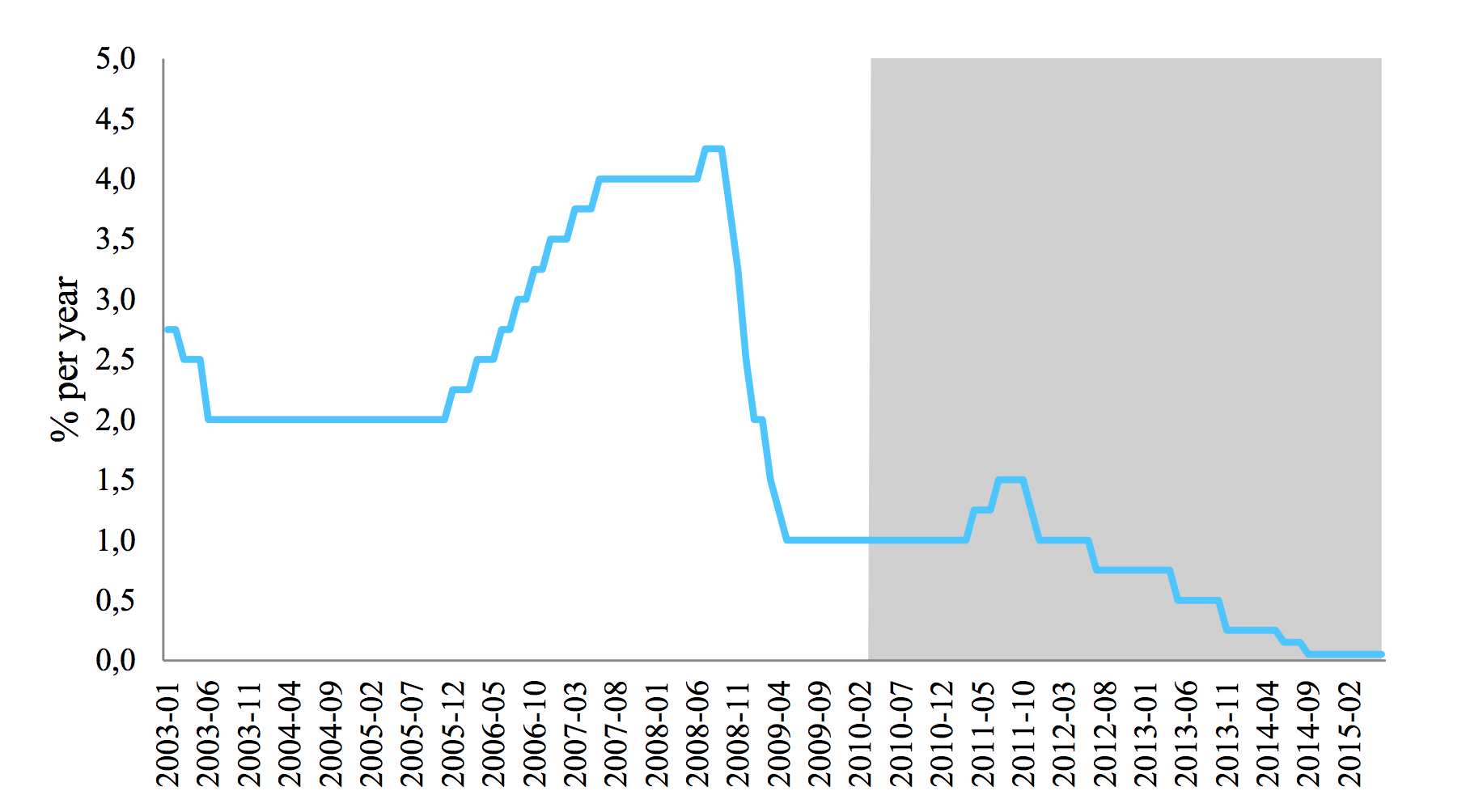

Figure 1: Monetary policy rate

ECB‘s main refinancing rate – Sources: Bundesbank’s Time Series Database; own calculations and illustration

In anderen Ländern, etwa in Italien, Österreich, Spanien und Frankreich, wo es historisch ähnlich kleinteilige Systeme gab, hat sich das Bild durch Finanzmarktreformen in den letzten Jahrzehnten stark verändert. Dort wurden staatliche Banken und sparkassenartige Institutionen privatisiert und liberalisiert, wodurch ein Konsolidierungsprozess in Gang gesetzt wurde, der zu einem deutlich effizienteren Finanzsystem geführt hat. Diese Reformen tragen in dem gegenwärtigen Niedrigzinsumfeld Früchte. Deutschland hat diese Reformen bisher, nicht zuletzt aufgrund ausgiebiger Lobbyarbeit, verschlafen. Das rächt sich in der gegenwärtigen Situation und verursacht enorme Belastungen für große Teile des Finanzsystems. Zum einen trifft das Niedrigzinsumfeld kleine Banken besonders hart, weil es ihr Geschäftsmodell angreift, das vor allem im Abschöpfen der Kreditmarge, also der Differenz von Einlage- und Kreditzinsen, besteht. Diese Marge schrumpft allein deswegen, weil Einlagezinsen für Privatkunden nicht unter die Nullgrenze sinken können und daher Kreditzinsen stärker sinken als Einlagezinsen, was zur Reduktion der Marge führt. Bei größeren Banken, die auch andere Geschäftsfelder bedienen – etwa das Ausgeben von Anleihen, das Platzieren von Aktien, Vermögensverwaltung und andere Beratungstätigkeiten – und sich entsprechend durch Gebühren finanzieren können, trägt die Zinsmarge deutlich weniger zum Gewinn bei. Größere Banken sind in einem Niedrigzinsumfeld deutlich widerstandsfähiger aufgestellt. Die Gewinnmargen kleiner Institute schrumpfen zudem auch noch, weil sie im Umfeld der deutlich schärferen Bandenregulierung nach der Finanzkrise im Verhältnis stärker belastet sind als große Banken. Auch hier erweist sich die mangelnde Konsolidierung im deutschen Finanzsektor als fatal und gefährdet die Stabilität des deutschen Finanzsystems.

Der Druck, dieses veraltete System zu reformieren wird in der aktuellen Niedrigzinsphase immer größer, je mehr ihrer Kredite aus dem Hochzinsumfeld abbezahlt werden und durch niedriger verzinste ersetzt werden. Wenn man eine durchschnittliche Laufzeit der Kredite von fünf Jahren annimmt, würde die Zinspolitik also im nächsten und übernächsten Jahr voll durchschlagen. Die deutschen Bankenverbände haben das erkannt und versuchen daher, vehement Stimmung gegen die EZB-Politik zu machen, so gerechtfertigt sie auch sein mag (siehe z. B. das Frühjahrsgutachten der deutschen Wirtschaftsforschungsinstitute).

Wenn Herr Schäuble, wie unlängst auf der IWF-Jahrestagung geschehen, die Unabhängigkeit der EZB angreift, macht er sich ein Stück weit zum Cheflobbyisten dieses fragmentierten deutschen Finanzsystems, das Reformen zu verhindern sucht. Mit anderen Worten: Der Vorwurf, den die Deutschen gern gegenüber anderen Regierungen machen, nämlich, dass die Niedrigzinspolitik Reformen verzögert, weil sie den Druck auf die öffentlichen Haushalte verringert, trifft Deutschland in einem anderen Bereich, dem Finanzmarktsektor, in umgekehrter Weise: Die Niedrigzinspolitik der EZB führt zu einem großen Druck, überfällige Reformen des deutschen Finanzsystems durchzuführen.

Warum wurden diese Reformen in Deutschland derartig verschleppt? Die Verquickung zwischen der Politik und Teilen des Finanzsystems, insbesondere des Sparkassensektors, ist traditionell sehr eng. Sparkassen waren bisher sehr gut darin, ihre Interessen gegenüber der Politik zu vertreten, und notwendige Reformen wurden aufgeschoben. Die Lehre aus dem gegenwärtigen Umfeld sollte daher sein, jetzt diesen überfälligen Reformprozess einzuleiten: Erstens muss die Verquickung von Politik und Banksystem verringert werden. Anstelle von Landräten und Bürgermeistern gehören unabhängige Experten in die Aufsichtsräte und Kreditausschüsse der Sparkassen. Zweitens sollte die regionale Beschränkung der Kreditvergabe aufgehoben werden. Damit könnten die Sparkassen untereinander in Wettbewerb treten, was einen Konsolidierungsprozess anstoßen würde. Drittens wäre es sinnvoll, wie in einigen Fällen bereits geschehen, die Eigentumsverhältnisse der Sparkassen zu klären, sodass sie auch an andere Institute außerhalb des Sparkassensektors verkauft werden können. Das würde es leichter machen, einen Konsolidierungsprozess auch über Bankerten hinweg zu ermöglichen. Generell müssen die rechtlichen Voraussetzungen dafür geschaffen werden, dass Zusammenschlüsse zwischen Geschäftsbanken und Sparkassen oder auch Volksbanken und Sparkassen möglich werden. Im Wesentlichen geht es darum, es dem Bankensystem leichter zu machen, zu konsolidieren, die Anzahl der Banken zu reduzieren und die durchschnittliche Größe der Banken zu erhöhen, sodass diese dann auch diversifizierter mit der Niedrigzinspolitik umgehen können. Die Politik sollte die gegenwärtige Geldpolitik als Chance begreifen, diesen überfälligen Prozess jetzt endlich einzuleiten.

Ihr Kontakt

Für Wissenschaftler/innen

Präsident

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-700 Anfrage per E-MailFür Journalistinnen/en

Pressereferentin

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-765 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.