Preisverzerrungen Fehlanzeige – Keine Hinweise für Effekte der Bankenrettung in den USA

Im Zuge der Finanzkrise der Jahre 2007 bis 2009 rückte die Kontroverse um staatliche Notrettungsprogramme für den Bankensektor verstärkt ins Blickfeld. Diese Programme haben das Ziel, den Finanzsektor und somit auch realwirtschaftliche Entwicklungen zu stabilisieren. Dem stehen die finanziellen Kosten zu Lasten des Steuerzahlers, erhöhte Risikoübernahmen durch den Staat sowie mögliche verzerrende Wirkungen auf die Marktstruktur gegenüber. Dieser Artikel diskutiert mögliche Preisverzerrungen durch das Troubled Asset Relief Program (TARP) in den USA aus dem Jahr 2008 vor dem Hintergrund eines aktuellen Forschungsbeitrags, der die langfristigen indirekten Effekte des Programms innerhalb der Gruppe der nicht unterstützten Banken untersucht. Hierbei zeigen sich keine Hinweise dafür, dass das Programm zur Bankenrettung zu nachhaltigen Unterschieden im Bankenwettbewerb nach 2010 geführt hat. Die Zinsmargen von Banken mit einer höheren Rettungswahrscheinlichkeit stiegen nur in der direkten Folgezeit von TARP, d. h. im Jahr 2010 an. Ein signifikanter Anstieg des Kredit- und Depotwachstum der Banken für den Zeitraum von 2010 bis 2013 kann nicht verzeichnet werden.

04. October 2016

Contents

Page 1

Zur Verhinderung eines möglichen SystemzusammenbruchsPage 2

Wirkungsketten nicht eindeutig identifizierbarPage 3

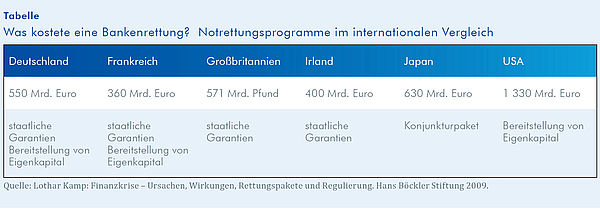

Ergebnisse All on one pageZur Verhinderung eines möglichen Systemzusammenbruchs im Zuge der Finanzkrise von 2007 bis 2009 reagierten zahlreiche Regierungen mit staatlichen Hilfsprogrammen für den Finanzsektor (vgl. Tabelle). Diese Notrettungsinitiativen (bail-outs) erfolgten in der Regel durch direkte Kapitalunterstützung für notleidende Banken sowie Einlagengarantien. So ebnete die US-Regierung mit dem Economic Stabilization Act vom September 2008 den Weg für eine Vielzahl unterschiedlicher Stabilisierungsprogramme für den Finanzsektor, die im Troubled Asset Relief Program (TARP) zusammengefasst und vom US-Finanzministerium ausgestaltet wurden. Der ursprünglich bestehende Plan des TARP, den Banken besonders problembehaftete Anlagen abzukaufen, wurde bald durch direkte Kapitalspritzen über Aktienkäufe abgelöst. Ursprünglich autorisierte der US-Kongress im Jahr 2008 insgesamt 700 Mrd. US-Dollar, die 2010 durch den Dodd-Frank Act auf 475 Mrd. US-Dollar reduziert wurden. Die Ziele des Programms waren neben der ganzheitlichen Stabilisierung des Finanzsektors und dem Einlagenschutz auch realwirtschaftlicher Natur. Es sollten Arbeitsplätze gesichert, Wohneigentum geschützt und das Wirtschaftswachstum angekurbelt werden. Des Weiteren sollten die Steuerzahler durch die Ausgaben nicht langfristig belastet werden; vielmehr sollte ihre Gesamtrendite – nach Rückzahlung der Hilfen durch die begünstigten Banken – maximiert werden. Das Capital Purchase Program (CPP) als größtes Einzelelement des Programms stellte von April 2008 bis April 2009 insgesamt 707 Banken 204,9 Mrd. US-Dollar zur Verfügung. Es konnte inzwischen bereits einen positiven Ertrag für den Steuerzahler abwerfen: Bis zum 29. Februar 2016 erhielt das US-Finanzministerium aufgrund von Rückzahlungen inklusive Dividenden und Zinsen einen Betrag in Höhe von 226,7 Mrd. US-Dollar zurück.

Hypothesentest anhand von Rettungswahrscheinlichkeiten

Daran anknüpfend stellt sich die Frage, ob die gewährte Kapitalunterstützung innerhalb der Gruppe gesunder Banken zu veränderten Zinsspannen sowie Unterschieden im Kredit- und Depotwachstum geführt hat. Die Hypothese ist hierbei, dass Banken mit höheren Rettungswahrscheinlichkeiten höhere Zinsspannen in Form höherer Kreditzinssätze und geringerer Einlagenzinssätze sowie ein stärkeres Kredit- und Depotwachstum aufweisen. Zur Bestimmung der Rettungswahrscheinlichkeit einer Bank wird die Tatsache genutzt, dass die verantwortliche staatliche Institution in Anbetracht eines möglichen Finanzkollapses im Jahr 2008 die Entscheidung treffen musste, einige Banken mithilfe des TARP zu unterstützen, während anderen Banken diese Unterstützung nicht gewährt wurde. Der Grundgedanke ist, dass es bei dieser Entscheidung eine auf unterschiedlichen Faktoren beruhende Neigung des Entscheidungsgremiums gibt, die es für einige Banken wahrscheinlicher macht, gerettet zu werden, als für andere. Basierend auf einer Auswahl von Variablen, die diese Neigung erklären können, lassen sich so genannte Rettungswahrscheinlichkeiten von Banken schätzen, folglich also die Wahrscheinlichkeit einer Bank, im Falle einer finanziellen Notlage durch den Staat gerettet zu werden, relativ zu der Wahrscheinlichkeit, keine Hilfen zu erhalten und somit aus dem Markt auszuscheiden. Anhand typischer Bankeigenschaften sowie Indikatoren, die den politischen Entscheidungsprozess über das Programm charakterisieren, werden Rettungswahrscheinlichkeiten notleidender Banken zwischen dem vierten Quartal 2008 und dem vierten Quartal 2009 generiert und auf gesunde Banken für den Zeitraum von 2010 bis 2013 übertragen.

Die finanzielle Belastung des Steuerzahlers stellt jedoch nur einen Anknüpfungspunkt in der vielschichtigen Diskussion um potenzielle Kosten und Folgen staatlicher Notrettungsprogramme für Banken dar, die in einer Vielzahl wissenschaftlicher Artikel diskutiert werden.

Der vorliegende Artikel fasst aktuelle Forschungsergebnisse zusammen, die den Aspekt möglicher durch das TARP hervorgerufenen Preisverzerrungen auf dem Bankenmarkt untersuchen. Dabei wird ausschließlich die Gruppe gesunder Banken untersucht, die nie direkt an dem Unterstützungsprogramm beteiligt waren und somit nur indirekt von dem Programm betroffen gewesen sein können. Des Weiteren konzentriert sich die Betrachtung bewusst auf den Zeitraum nach Beendigung der Ausschüttungsperiode des Programms, um dessen langfristige Wirkungen zu analysieren. Generell geht es um die Frage, ob es auch innerhalb der Gruppe der gesunden Banken wettbewerbsverzerrende Effekte gibt, ausgelöst durch eine erhöhte Wahrscheinlichkeit, durch staatliche Programme gerettet zu werden.