IWH-Flash-Indikator II. Quartal und III. Quartal 2022

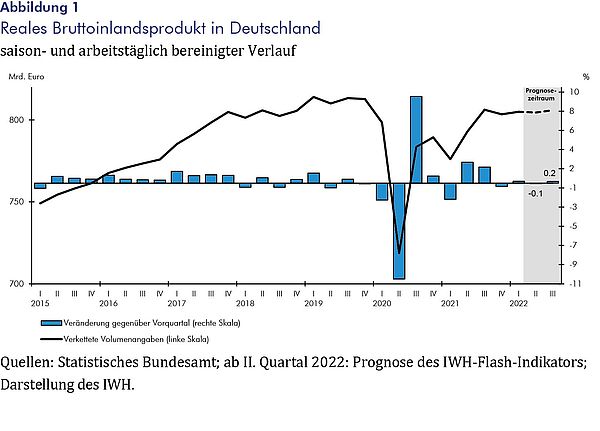

Der Rückgang der Wirtschaftsleistung im vierten Quartal 2021 konnte trotz eines Zuwachses im ersten Quartal 2022 noch nicht wieder ausgeglichen werden. Das Bruttoinlandsprodukt stieg nur leicht um 0,2%, allerdings dürfte die geringe Dynamik vorrangig pandemiebedingt getrieben sein. Die Folgen der kriegsbedingten Sanktionen dürften ab dem zweiten Quartal spürbar werden. Hinzu kommen erneute harte Lockdowns in China, welche die Lieferkettenprobleme verschärfen und den weltweiten Inflationsdruck hochhalten werden. Beide Faktoren treffen die deutsche Wirtschaft hart, und somit dürfte in den nächsten beiden Quartalen kaum mehr als eine Stagnation zu erwarten sein. Insgesamt wird die Wirtschaft in Deutschland laut IWH-Flash-Indikator im zweiten Quartal 2022 um knapp 0,1% zurückgehen und im dritten Quartal 2022 um 0,2% zulegen (vgl. Abbildung 1).

09. May 2022

Höhere Investitionen trugen im ersten Quartal 2022 dazu bei, dass das Bruttoinlandsprodukt um 0,2% gestiegen ist. Der schwache Außenhandel dämpfte hingegen das Wirtschaftswachstum. Insbesondere die Lieferengpässe und die damit verbundene hohe Inflation sowie die Corona-Restriktionen, die in Deutschland erst am Ende des ersten Quartals deutlich gelockert wurden, bremsten eine kräftigere wirtschaftliche Erholung.

Der Krieg in der Ukraine und die umfangreichen von westlicher Seite gegen Russland beschlossenen Sanktionen verschärfen die Situation nochmals deutlich. So haben sich die bereits vor dem Krieg kräftig gestiegenen Energiepreise auf den Spotmärkten nochmals erhöht. Allerdings dürfte dies bislang nur den Teil der Wirtschaft ohne langfristige Lieferverträge betreffen, ein Teil der Unternehmen dürfte hingegen noch von deutlich niedrigeren fixierten Preisen vor allem beim Erdgas profitieren. Dies gilt auch für die privaten Haushalte, die erst nach und nach von der Preisentwicklung getroffen werden.

Auch die Auswirkungen der gegenwärtigen harten Lockdowns in einigen großen Städten in China dürften die Lieferengpässe nochmals verschärfen. „Diese ungünstigen Bedingungen führen zu einer großen Unsicherheit sowohl bei privaten Haushalten als auch bei Unternehmen. Auf der anderen Seite erhält die Wirtschaft im Frühjahr aber auch einen Schub, wenn die privaten Haushalte im Zuge der abflauenden Pandemie wieder mehr kontaktintensive Dienstleistungen nachfragen,“ sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH).

Eine eingetrübte Lage zeigt sich in vielen Indikatoren. So wird in der GfK- Konsumklimastudie für April von einer deutlichen Verschlechterung der Verbraucherstimmung berichtet. Der Ukraine-Krieg und die hohe Inflation lassen das Konsumklima auf ein historisches Tief stürzen. Allerdings hat sich laut ifo Konjunkturumfrage die Stimmung im Handel hinsichtlich der Geschäftserwartungen stabilisiert. Auch im Verarbeitenden Gewerbe und im Dienstleistungssektor haben sich die Erwartungen im April nicht weiter verschlechtert. Die Auftragseingänge in der Industrie gingen zwei Monate in Folge zurück. Auch trüben im Bauhauptgewerbe nach wie vor Materialengpässe und stark steigende Preise deutlich die Stimmung. Auch der IHS Markit/BME-Einkaufsmanager-Index (EMI) fiel im März und April deutlich. Lieferengpässe, die hohe Inflation und Sorgen aufgrund der Kriegssanktionen belasten die Manager. Diesen Pessimismus teilen auch die vom ZEW befragten Finanzmarktexperten. Auch der Early Bird der Commerzbank war im März deutlich zurückgegangen; im April erreichte er jedoch fast wieder sein bisheriges Rekordhoch, und verschiedene Nachfrageindikatoren sprechen für einen Aufschwung der deutschen Wirtschaft. Allerdings dürften die bereits genannten Sonderfaktoren diesen verhindern.

Das außenwirtschaftliche Umfeld hat sich zuletzt weiter eingetrübt. Zwar hat der Welthandel bis zum Februar noch deutlich expandiert, im Frühjahr dürfte es jedoch zu einem Rückschlag kommen, denn im Lauf des März baute sich in China eine Pandemiewelle auf, gegen die strikte Lockdown-Maßnahmen verhängt worden sind, welche die Produktion und Exporte Chinas deutlich hemmen dürften. Das chinesische Bruttoinlandsprodukt nahm im ersten Quartal noch um für dortige Verhältnisse moderate 1,3% zu, im Euroraum nur um 0,2%, und in den USA ging die Produktion sogar um (nicht annualisierte) 0,4% zurück, vor allem aufgrund stark gestiegener Importe und gesunkener Exporte. Die Inflationsraten sind bis zum März vielerorts weiter gestiegen, in den USA (CPI) auf 8,5%, im Euroraum (HVPI) auf 7,5%. In Reaktion auf die hohe Preisdynamik hat die US-Notenbank Anfang Mai ihren Leitzins um einen halben Prozentpunkt auf 1,00% (Obergrenze) erhöht, und die Finanzmärkte rechnen damit, dass die EZB im dritten Quartal beginnen wird, ihre Leitzinsen anzuheben.

„Die Mischung aus Lieferkettenproblemen, Sanktionen und Inflation bringt die deutsche Wirtschaft derzeit in Bedrängnis. Es gilt Wege zu finden, sich in diesem schwierigen Umfeld zu behaupten. Solange die Probleme nicht gelöst sind, besteht die Gefahr, dass die deutsche Wirtschaft in eine Stagflation rutscht“, meint Oliver Holtemöller.

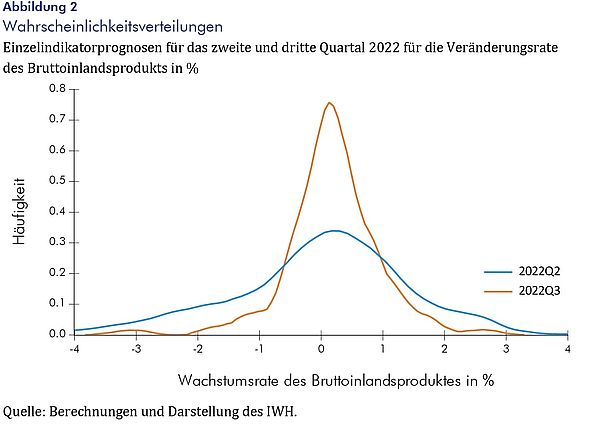

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die realwirtschaftlichen Indikatoren, Finanzmarktindikatoren, Umfragen, Preise und internationale Indikatoren umfassen. Ergänzt werden diese „klassischen“ Indikatoren um solche, die die Effekte von Pandemie und Shutdown abbilden können, wie bspw. Mobilitätsdaten von Google (COVID-19 Community Mobility Reports). Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts im zweiten und dritten Quartal 2022. Alles in allem signalisiert der IWH-Flash-Indikator einen leichten Rückgang des Bruttoinlandsprodukts im zweiten Quartal 2022 um 0,1% und einen leichten Anstieg im dritten Quartal um 0,2%. Zu berücksichtigen ist allerdings, dass die einbezogenen Indikatoren die Effekte des Krieges in der Ukraine auf die wirtschaftliche Entwicklung in Deutschland nur bedingt abbilden können. Auch die Shutdowns in China dürften zu verstärkten Lieferengpässen führen, die im IWH-Flash-Indikator noch nicht berücksichtigt werden.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]