Gemeinschaftsdiagnose Frühjahr 2023: Inflation im Kern hoch – Angebotskräfte jetzt stärken

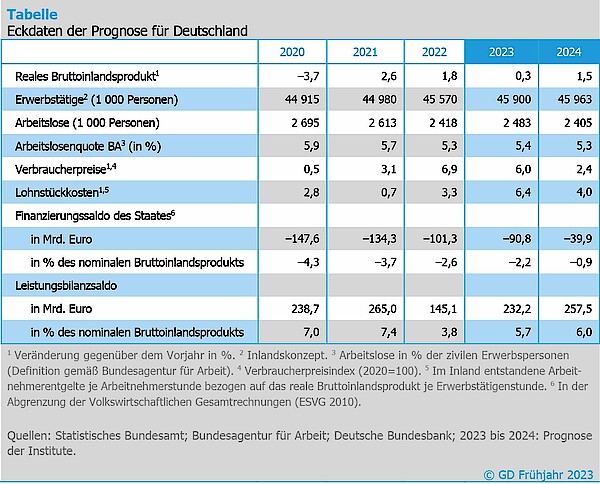

Staatliche Entlastungsmaßnahmen und absehbar hohe Lohnsteigerungen stärken die Binnennachfrage und halten den heimischen Preisauftrieb hoch. Erst im kommenden Jahr lässt auch von dieser Seite der Inflationsdruck nach, und die Inflationsrate bildet sich spürbar auf 2,4% zurück. Das Bruttoinlandsprodukt dürfte dann mit plus 1,5% wieder kräftiger zulegen.

Gute Nachrichten gibt es für den Arbeitsmarkt: Die Zahl der Erwerbstätigen dürfte weiter zunehmen, von 45,6 Millionen im Jahr 2022 auf 45,9 Millionen im Jahr 2023 und 46,0 Millionen im Jahr 2024. Die Zahl der Arbeitslosen steigt in diesem Jahr vorübergehend von 2,42 auf 2,48 Millionen, da die ukrainischen Flüchtlinge nicht sofort auf dem Arbeitsmarkt Fuß fassen. Im kommenden Jahr dürfte die Arbeitslosigkeit dann allerdings wieder sinken auf dann 2,41 Millionen Personen.

Der Staat wird sein Finanzierungsdefizit im laufenden Jahr nur leicht auf 2,2% in Relation zum nominalen Bruttoinlandsprodukt verringern, weil die Finanzpolitik zunächst expansiv ausgerichtet bleibt. Erst im kommenden Jahr wird der Kurs deutlicher gestrafft und das Defizit auf 0,9% sinken. Ein Großteil der Terms-of-Trade-Verluste aus dem Vorjahr, die den gesamtwirtschaftlichen Kaufkraftverlust durch die kräftig verteuerten Energieimporte messen, wird bis Ende 2024 wieder aufgeholt. In der Folge steigt der Leistungsbilanzsaldo wieder auf 6,0% der Wirtschaftsleistung, nachdem er im vergangenen Jahr vorübergehend auf 3,8% gesunken war.

Langfassung des Gutachtens

Projektgruppe Gemeinschaftsdiagnose: Inflation im Kern hoch – Angebotskräfte jetzt stärken. Frühjahr 2023. München 2023.

Die Langfassung des Gutachtens ist hier abrufbar.

Über die Gemeinschaftsdiagnose

Die Gemeinschaftsdiagnose wird zweimal im Jahr im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz erstellt. Am Frühjahrsgutachten 2023 haben mitgewirkt:

- ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V. in Kooperation mit Österreichisches Institut für Wirtschaftsforschung (WIFO)

- Kiel Institut für Weltwirtschaft (IfW Kiel)

- Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

- RWI – Leibniz-Institut für Wirtschaftsforschung in Kooperation mit Institut für Höhere Studien Wien

Wissenschaftliche Anspechpartner

Professor Dr. Timo Wollmershäuser

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V.

Tel +49 89 9224 1406

Wollmershaeuser@ifo.de

Professor Dr. Stefan Kooths

Kiel Institut für Weltwirtschaft (IfW Kiel)

Tel +49 431 8814 579 oder +49 30 2067 9664

Stefan.Kooths@ifw-kiel.de

Professor Dr. Oliver Holtemöller

Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

Tel +49 345 7753 800

Oliver.Holtemoeller@iwh-halle.de

Professor Dr. Torsten Schmidt

RWI – Leibniz Institut für Wirtschaftsforschung

Tel +49 201 8149 287

Torsten.Schmidt@rwi-essen.de

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Pressereferentin

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-765 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Gemeinschaftsdiagnose: Inflation im Kern hoch – Angebotskräfte jetzt stärken

in: Dienstleistungsauftrag des Bundesministeriums für Wirtschaft und Klimaschutz, 1, 2023

Abstract

Der konjunkturelle Rückschlag im Winterhalbjahr 2022/2023 dürfte glimpflicher ausgefallen sein als im Herbst befürchtet. Die angebotsseitigen Störungen, die die deutsche Wirtschaft seit geraumer Zeit belasten, haben nachgelassen. Ein merklicher Rückgang der Inflationsraten wird jedoch noch etwas auf sich warten lassen, da der Nachfragesog vorerst kaum geringer werden dürfte. Dazu tragen neben den staatlichen Entlastungsmaßnahmen auch die absehbar hohen Lohnsteigerungen bei. Die Inflationsrate wird im Jahr 2023 mit 6,0% nur wenig niedriger liegen als im Vorjahr. Erst im kommenden Jahr dürfte die Rate, insbesondere aufgrund der rückläufigen Energiepreise, spürbar sinken. Der Rückgang der Kerninflationsrate (also der Anstieg der Verbraucherpreise ohne Energie) fällt zunächst deutlich schwächer aus. Sie dürfte von 6,2% im laufenden Jahr nur langsam auf 3,3% im kommenden Jahr zurückgehen. <br /><br />Das Verarbeitende Gewerbe wird in den kommenden Quartalen zur Konjunkturstütze werden, da es unmittelbar vom Abflauen der Lieferengpässe und der wieder etwas günstigeren Energie profitiert. Da die Reallöhne wieder anziehen, wird auch der private Konsum im weiteren Verlauf zur gesamtwirtschaftlichen Expansion beitragen. Die Bauwirtschaft wird die Konjunktur hingegen bremsen, da die Nachfrage auch als Folge der gestiegenen Finanzierungskosten schwach bleiben wird. Das preisbereinigte Bruttoinlandsprodukt wird in diesem Jahr um 0,3% und im kommenden Jahr um 1,5% zulegen. Damit heben die Institute ihre Prognose vom Herbst 2022 für das laufende Jahr spürbar um 0,7 Prozentpunkte an, während die Prognose für das kommende Jahr um 0,4 Prozentpunkte gesenkt wird. Die Wirtschaftspolitik hat in den vergangenen Jahren die angebotspolitischen Zügel weitgehend schleifen lassen, auch in Zeiten, in denen kein akutes Krisenmanagement anstand. Umso größer ist nun der Reformbedarf, um insbesondere die Herausforderungen des demografischen Wandels und der Energiewende zu bewältigen. Beide erfordern potenzialstärkende Maßnahmen, auch um die sich verschärfenden Verteilungskonflikte einzuhegen.