Gemeinschaftsdiagnose Herbst 2019: Konjunktur kühlt weiter ab – Industrie in der Rezession

„Die deutsche Industrie befindet sich in einer Rezession, die inzwischen auch auf die unternehmensnahen Dienstleister durchschlägt“, sagt Claus Michelsen, Leiter der Abteilung Konjunkturpolitik des gastgebenden Deutschen Instituts für Wirtschaftsforschung (DIW Berlin). „Dass die Wirtschaft überhaupt noch expandiert, ist vor allem auf die anhaltende Kauflaune der privaten Haushalte zurückzuführen, die von den guten Lohnabschlüssen, Steuererleichterungen und Ausweitungen staatlicher Transfers gestützt wird.“

Weltweit bleiben die politischen Unwägbarkeiten bestehen und belasten über die Investitionsbereitschaft der Unternehmen den Außenhandel. „Vor allem die Risiken ausgehend von einer Eskalation des Handelskonflikts sind hoch. Aber auch ein ungeregelter Brexit hätte Kosten: Das Bruttoinlandsprodukt würde in Deutschland dadurch für sich genommen im kommenden Jahr um 0,4% niedriger ausfallen als bei einem geregelten Austritt“, ergänzt Michelsen.

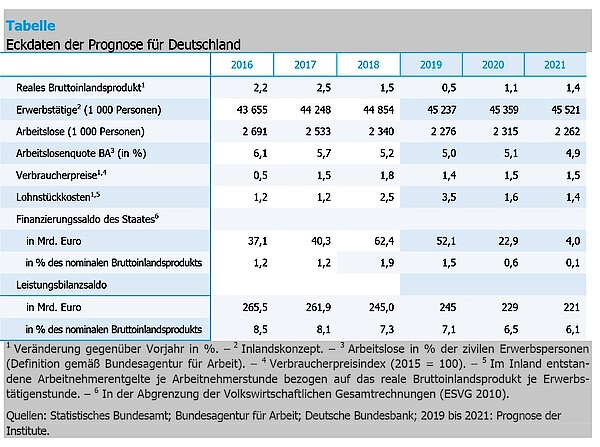

Der Beschäftigungsaufbau verliert als Folge der konjunkturellen Abkühlung an Fahrt; die Industrie hat jüngst sogar Stellen abgebaut. Hingegen stellen Dienstleister und die Bauwirtschaft weiter ein. In diesem Jahr rechnen die Institute daher mit einem Beschäftigungsaufbau von 380 000 Stellen. In den kommenden beiden Jahren werden voraussichtlich nur noch 120 000 beziehungsweise 160 000 neue reguläre Arbeitsverhältnisse geschaffen. Die Arbeitslosenquote steigt im Jahr 2020 auf 5,1% von 5,0% im Jahr 2019 und dürfte dann im Jahr 2021 wieder auf 4,9% sinken. Die Verbraucherpreise werden weiterhin nur moderat um 1,4% im Jahr 2019, 1,5% im Jahr 2020 und 1,6% im Jahr 2021 zulegen. Die Überschüsse des Staates sind in diesem Jahr mit voraussichtlich rund 50 Mrd. Euro noch beträchtlich. Allerdings schmelzen sie bis zum Jahr 2021 auf rund 4 Mrd. Euro.

Neben der konjunkturellen Abkühlung tragen dazu vor allem verschiedene fiskalische Maßnahmen wie Mehrleistungen bei der Rentenversicherung, Erhöhung des Kindergelds, Entlastung bei der Einkommensteuer und nicht zuletzt die teilweise Abschaffung des Solidaritätszuschlags bei. Sie belaufen sich in diesem Jahr auf rund 22 Mrd. Euro, im kommenden Jahr auf 18 Mrd. Euro und im Jahr 2021 auf voraussichtlich 23 Mrd. Euro. Damit setzt die Finanzpolitik deutliche Impulse und stützt den privaten Konsum.

Seit dem Frühjahr haben sich die Risiken für die deutsche und die weltweite Konjunktur allerdings verschärft. Die Handelsstreitigkeiten zwischen den USA und China, aber auch innerasiatische Konflikte schüren Unsicherheit und belasten die internationale Konjunktur. Auch ein ungeregelter Brexit dürfte die europäische Wirtschaft und insbesondere auch die deutsche Wirtschaft belasten. Hierzulande stellen zudem Prozesse des strukturellen Wandels im Fahrzeugbau Risiken für den so wichtigen Automobilmarkt dar.

Die Gemeinschaftsdiagnose wird erarbeitet vom DIW in Berlin, vom ifo Institut in München, vom IfW in Kiel, vom IWH in Halle und vom RWI in Essen.

Langfassung des Gutachtens

Projektgruppe Gemeinschaftsdiagnose: Industrie in der Rezession – Wachstumskräfte schwinden, Herbst 2019. Berlin 2019.

Die Langfassung des Gutachtens ist auf der IWH-Website und unter www.gemeinschaftsdiagnose.de/category/gutachten/ abrufbar.

Über die Gemeinschaftsdiagnose

Die Gemeinschaftsdiagnose wird zweimal im Jahr im Auftrag des Bundesministeriums für Wirtschaft und Energie erstellt. Am Herbstgutachten 2019 haben mitgewirkt:

- Deutsches Institut für Wirtschaftsforschung (DIW Berlin)

- ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V. in Kooperation mit der KOF Konjunkturforschungsstelle der ETH Zürich

- Institut für Weltwirtschaft Kiel (IfW Kiel)

- Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

- RWI – Leibniz-Institut für Wirtschaftsforschung in Kooperation mit dem Institut für Höhere Studien Wien Wissenschaftliche

Wissenschftliche Anspechpartner

Dr. Claus Michelsen

Deutsches Institut für Wirtschaftsforschung (DIW Berlin)

Tel +49 30 89789 458

CMichelsen@diw.de

Professor Dr. Timo Wollmershäuser

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V.

Tel +49 89 9224 1406

Wollmershaeuser@ifo.de

Professor Dr. Stefan Kooths

Institut für Weltwirtschaft Kiel (IfW Kiel)

Tel +49 341 8814 579 oder +49 30 2067 9664

Stefan.Kooths@ifw-kiel.de

Professor Dr. Oliver Holtemöller

Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

Tel +49 345 7753 800

Oliver.Holtemoeller@iwh-halle.de

Professor Dr. Torsten Schmidt

RWI – Leibniz Institut für Wirtschaftsforschung

Tel +49 201 8149 287

Torsten.Schmidt@rwi-essen.de

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Interne und externe Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-832 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Industrie in der Rezession – Wachstumskräfte schwinden: Gemeinschaftsdiagnose Herbst 2019

in: Dienstleistungsauftrag des Bundesministeriums für Wirtschaft und Energie, 2, 2019

Abstract

Die Konjunktur in Deutschland hat sich im laufenden Jahr weiter abgekühlt. In beiden Quartalen des Sommerhalbjahrs dürfte die Wirtschaftsleistung geschrumpft sein. Seit Einsetzen des Abschwungs zur Jahreswende 2017/ 2018 ist nunmehr ein Großteil der zuvor recht deutlichen Überauslastung der Produktionskapazitäten abgebaut. Die Gründe für die konjunkturelle Abkühlung sind in erster Linie in der Industrie zu suchen. Dort ist die Produktion seit Mitte letzten Jahres rückläufig, da sich die Nachfrage insbesondere nach Investitionsgütern in wichtigen Absatzmärkten abgeschwächt hat. Allmählich strahlt die Industrierezession auch auf die unternehmensnahen Dienstleister aus. Die Institute erwarten für das Jahr 2019 einen Anstieg des Bruttoinlandsprodukts von 0,5% und damit 0,3 Prozentpunkte weniger als noch im Frühjahr 2019. Für das kommende Jahr wird der Zuwachs ebenfalls schwächer eingeschätzt, nämlich auf 1,1% nach noch 1,8% im Frühjahr. Eine Konjunktur- krise mit einer ausgeprägten Unterauslastung der deutschen Wirtschaft ist somit trotz rückläufiger Wirtschaftsleistung im Sommerhalbjahr 2019 nicht zu erwarten, wenngleich die konjunkturellen Abwärtsrisiken derzeit hoch sind.