Aktuelle Trends: Zinsspannen deutscher Universalbanken

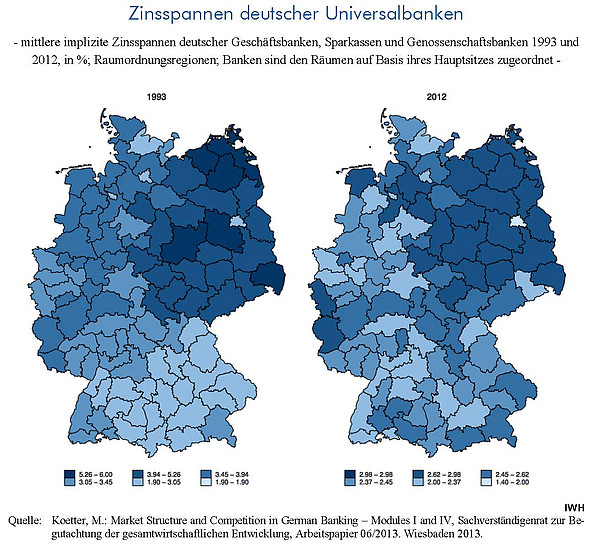

Die Zinsspanne ist die Differenz zwischen den Soll- und Habenzinsen. Dies sind also die Zinserträge, welche Banken für Anlagen, z. B. Kredite, relativ zu den Zinsaufwendungen erzielen können, welche sie für ihre eigene Refinanzierung, z. B. in Form von Einlagen, aufwenden müssen.

14. November 2014

Die Abbildung zeigt ein deutliches Ost-West-Gefälle in den gemittelten Zinsspannen deutscher Raumordnungsregionen in den Jahren 1993 und 2012. Die Unterschiede in westdeutschen Räumen haben im Zeitablauf deutlich zugenommen. Während dort die Zinsspannen im Jahr 2012 zwischen 1,4% und 3,0% schwanken, liegen sie in ostdeutschen Räumen durchweg am oberen Ende der Verteilung und unterscheiden sich im Schnitt lediglich zwischen 2,6% und 3,0%. Eine größere Zinsspanne ist dann nötig, wenn die Bank riskantere Investitionen finanziert, zum Beispiel Kredite für besonders innovative Geschäftsmodelle. Andererseits kann eine größere Zinsspanne ein Indiz dafür sein, dass Banken lokale Marktmacht besitzen und monopolistische Renten abschöpfen können, weil es Haushalten und Unternehmen an alternativen Finanzierungsmöglichkeiten mangelt.