Inhalt

Seite 1

Warum interessieren uns Insolvenzen?Seite 2

Das Insolvenzgeschehen 2020Seite 3

Welche Insolvenzentwicklung ist für 2021 zu erwarten?Seite 4

Endnoten Auf einer Seite lesenDas Insolvenzgeschehen 2020

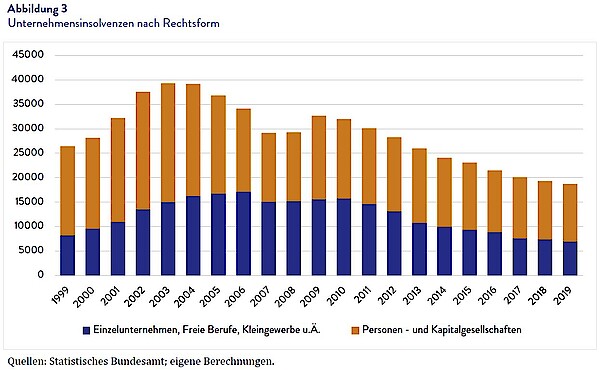

Vor Ausbruch der Corona-Krise befand sich die deutsche Wirtschaft am Ende eines fast zehnjährigen Höhenflugs. Dies und die seit vielen Jahren rückläufige Zahl von jungen Unternehmen hatte zu einem starken Rückgang der Insolvenzzahlen bis 2019 geführt (vgl. Abbildung 3). In dieses insgesamt stabile Umfeld platzte im Jahr 2020 die Corona-Krise.

Entgegen der ökonomischen Logik lag die Zahl der Insolvenzen 2020 trotz Krise deutlich unter dem Vorjahreswert.7 Für die Personen- und Kapitalgesellschaften misst der IWH Insolvenztrend8 einen Rückgang gegenüber dem Vorjahr um 6,6%. Vergleicht man nur die von der Corona-Krise erfassten Monate April bis Dezember 2020, beträgt der Rückgang zum Vorjahr 9,3%. Amtliche Insolvenzdaten bis zum Jahresende liegen noch nicht vor, aber auch die Zahlen des Statistischen Bundesamtes bis Oktober zeigen einen deutlichen Rückgang. Demnach haben im Zeitraum von Januar bis Oktober 2020 28% weniger Einzelunternehmen Insolvenz angemeldet als im gleichen Zeitraum 2019 und 7% weniger Personen- und Kapitalgesellschaften. Der von der amtlichen Statistik vermeldete Rückgang von insgesamt 15% war also besonders von der Gruppe der Kleinstunternehmen getrieben.9

Die paradoxe Situation von weniger Insolvenzen in der Krise kann in erster Linie durch staatliche Unterstützungsmaßnahmen und abwartendes Verhalten bei den Unternehmen erklärt werden.10 Die Krise traf die meisten Unternehmen am Ende einer langanhaltenden wirtschaftlichen Boomphase, und auch wenn Handelskriege und Brexit den Boom bereits 2019 beendet hatten, konnten doch viele Unternehmen über einen langen Zeitraum Reserven aufbauen. In der Hoffnung auf ein baldiges Ende der Krise und den Nach-Corona-Boom, die zum Beispiel durch enorm gestiegene Ersparnisse der Bundesbürger im Jahr 2020 genährt wird11, haben sich offenbar viele Unternehmen für ein Abwarten und die Hinnahme vorübergehender Verluste entschieden. Das Kurzarbeitergeld in seiner derzeit besonders großzügigen Ausgestaltung, etwa mit Übernahme der Sozialversicherungsbeiträge, dürfte zu dieser Entscheidung wesentlich beigetragen haben, vor allem, weil Fachkräftemangel in absehbarer Zeit wieder das dominierende Thema am Arbeitsmarkt sein dürfte und viele Unternehmen daher ihre eingearbeitete Belegschaft halten wollen.

Gegen den Trend stiegen die Insolvenzzahlen im Sommer 2020 aufgrund der Pandemie stark im Reisegewerbe. Auch die Beherbergungsbranche sowie Kunst- und Unterhaltungsunternehmen waren überproportional von Insolvenzen betroffen. Einzelhandel und Gastronomie sind seit jeher Branchen mit hohen Insolvenzzahlen und werden auch 2021 das Insolvenzgeschehen stark beeinflussen. Zu beachten ist allerdings, dass die Unternehmen in diesen Branchen oft sehr klein und die ökonomischen Folgen für die Gesamtwirtschaft daher überschaubar bleiben.

Die Aussetzung der Insolvenzantragspflicht, im Wesentlichen von Ende März bis Ende September 2020, war kurzfristig wichtig für die Stabilisierung der Wirtschaft. Sie scheint auch nicht zu einem massiven Aufstauen der Insolvenzen geführt zu haben. Dies lässt sich nun vorläufig evaluieren, denn, wie oben beschrieben, liegen in der Regel zwei Monate zwischen Antrag und tatsächlicher Eröffnung eines Insolvenzverfahrens, und somit spiegeln die Dezemberzahlen die Folgen der seit Oktober wieder geltenden Antragspflicht wider. Zahlen des IWH-Insolvenztrends für den Monat Dezember zeigen zwar einen Anstieg bei den Insolvenzen. Dieser Anstieg ist aber keine Insolvenzwelle, sondern lediglich eine Rückkehr zum Vorjahresniveau, als es noch keine Krise gab.

Großunternehmen entscheidend für Beschäftigungsverluste

Der bloße Fokus auf die Anzahl der Insolvenzen verstellt jedoch den Blick auf die extrem große Heterogenität der insolventen Unternehmen. Da die überwiegende Mehrheit der insolventen Unternehmen nur eine Handvoll Mitarbeiterinnen und Mitarbeiter beschäftigt, wird die volkswirtschaftliche Bedeutung des Insolvenzgeschehens maßgeblich von wenigen sehr großen Unternehmen geprägt. Der IWH-Insolvenztrend zeigt für das Jahr 2020 besonders viele von Insolvenz betroffene Beschäftigte zu Beginn der Krise. So waren in den Monaten Mai bis September jeweils mehr als doppelt so viele Jobs betroffen wir zu Beginn des Jahres. Bezogen auf die Zahl der betroffenen Beschäftigten war 2020 somit trotz niedriger Insolvenzzahlen ein schwieriges Jahr.

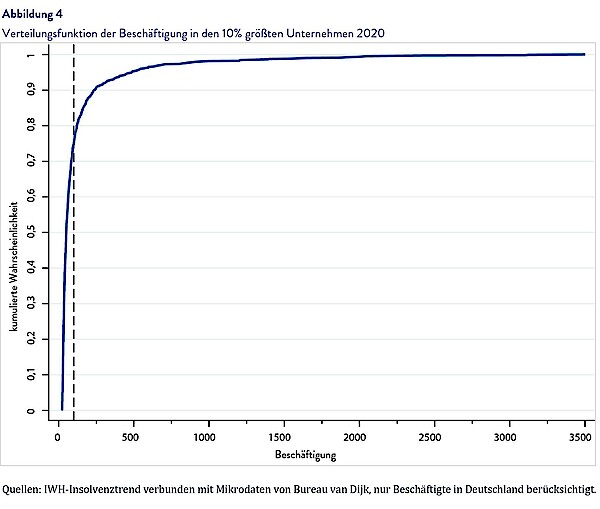

Aufgrund ihrer herausgehobenen Bedeutung ist ein besonderer Blick auf die Größenverteilung der Insolvenzen wichtig. In den 10% größten insolventen Unternehmen im IWH-Insolvenztrend arbeiteten im Jahr 2020 zusammengenommen etwa 135 000 Menschen, ein Vielfaches verglichen mit allen Beschäftigten in den 90% kleinsten Unternehmen.12 Die größten unter den 90% kleinsten Unternehmen (also das 90. Perzentil der Größenverteilung) hatten nur 23 Beschäftigte. Die durchschnittliche Größe der 10% größten Unternehmen betrug hingegen immerhin 130 Beschäftigte. Abbildung 4 macht deutlich, dass auch innerhalb der 10% größten Unternehmen eine erhebliche Heterogenität besteht. So beschäftigten drei Viertel dieser größeren Unternehmen weniger als 100 Mitarbeiterinnen und Mitarbeiter (senkrechte Linie in Abbildung 4), insgesamt waren es 35 000 Beschäftigte. Das oberste Viertel der größeren Unternehmen, also die oberen 2,5% bezogen auf alle insolventen Unternehmen, beschäftigten allein 100 000 Menschen. Großinsolvenzen sind aber nicht nur dadurch gekennzeichnet, dass besonders viele Menschen ihre Arbeit verlieren. In einer jüngst zur Veröffentlichung angenommenen Studie zeigen Fackler et al. (2021), dass Lohnverluste nach der Schließung insolventer Kleinbetriebe gering sind. Allerdings müssen Menschen, die ihre Arbeit aufgrund der Insolvenz von Unternehmen mit mehr als 100 Beschäftigten verlieren, über viele Jahre hinweg hohe Lohneinbußen hinnehmen. Der Hauptgrund dafür ist, dass Betroffene in Betriebe wechseln müssen, die ihre Mitarbeitenden generell schlechter bezahlen. Abschreibungen auf das Humankapital der Beschäftigten spielen hingegen keine große Rolle.