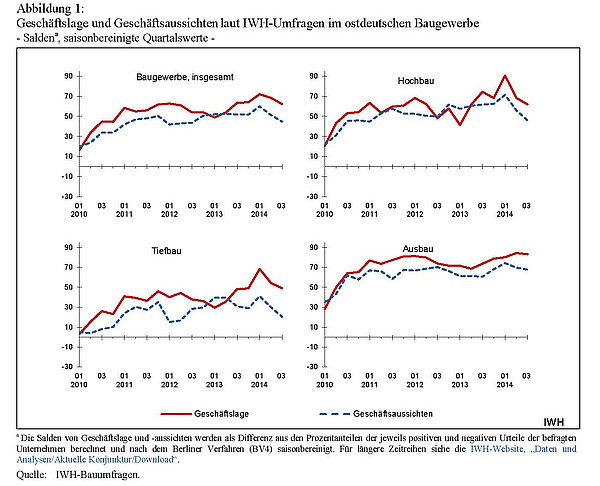

IWH-Bauumfrage im dritten Quartal 2014: Baukonjunktur in Ostdeutschland verliert weiter an Schwung

Nach der neuesten Umfrage des IWH hat die Baukonjunktur in Ostdeutschland im Sommer weiter an Dynamik verloren. Sowohl die Geschäftslage als auch die Geschäftsaussichten trübten sich bereits das zweite Mal in Folge ein. Allerdings hatte die Bauproduktion zu Jahresbeginn vor allem dank ungewöhnlich milden Winterwetters und noch anstehender Baumaßnahmen zur Behebung von Flutschäden des Sommers 2013 außergewöhnlich stark angezogen. Die Bauunternehmen hatten angesichts des sehr milden Winters Aufträge in das erste Quartal vorgezogen, die erwartete Korrektur zieht sich offensichtlich bis in das dritte Quartal hinein.

14. November 2014

Die konjunkturelle Schwäche dürfte somit wohl weiterhin überzeichnet sein. So liegen die über die drei Quartale gemittelten Saldenurteile der Unternehmen zur Geschäftslage – ein Versuch, die Verschiebeeffekte zu bereinigen – immer noch zehn Punkte über dem mittleren Saldowert von 2013 (vgl. Tabelle). Die Salden der Aussichten verharren dagegen in etwa auf dem mittleren Niveau des Vorjahres. Es scheint sich eine gewisse Skepsis unter den Unternehmen breitzumachen, die wohl der derzeitigen Abschwächung der gesamtwirtschaftlichen Konjunktur in Deutschland geschuldet sein dürfte. Dies spiegelt sich in unterschiedlicher Weise in den Sparten wider.

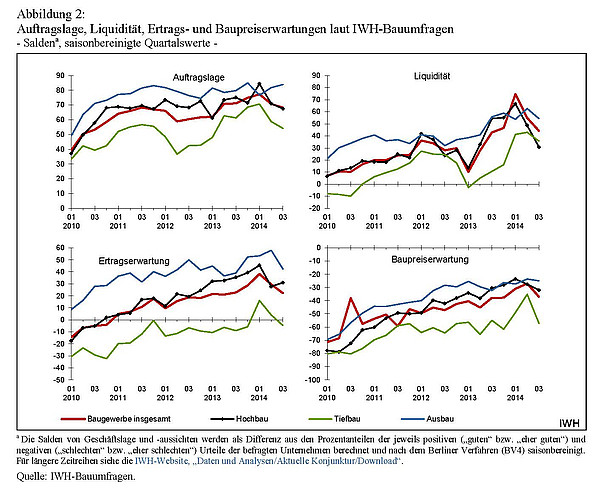

Die Unternehmen aus dem Hoch- und dem Tiefbau, die angesichts des milden Winters zu Beginn des Jahres in erheblichem Umfang Bauprojekte vorgezogen hatten, signalisieren am aktuellen Rand das zweite Mal in Folge auch die stärkste Abwärtskorrektur. Ungeachtet dessen behaupten sich die Salden aus den positiven und negativen Meldungen zur Geschäftslage weit mehr als zehn Saldenpunkte über dem Vorjahresniveau. Die Aussichten sinken allerdings um drei bzw. vier Saldenpunkte unter den mittleren Wert des Vorjahres. Die verbreitete Skepsis der Unternehmen zeigt sich hier auch deutlich an anderen vorlaufenden Indikatoren wie Auftragslage, Produktions- und Baupreiserwartungen (vgl. Abbildung 2 und Tabelle). Insbesondere sind die Auftragseingänge im Wirtschaftsbau, die sich nach langer Durststrecke im letzten Winterhalbjahr zu erholen schienen, am aktuellen Rand wieder deutlich zurückgegangen. Impulse aus den flutbedingten Infrastrukturinvestitionen im öffentlichen Bau sind zwar noch zu erwarten, sie dürften aber im Zeitverlauf abnehmen. Dagegen dürfte der Wohnungsbau bei immer noch sehr günstigen Rahmenbedingungen aufwärtsgerichtet bleiben. Hinsichtlich der Baupreise und Erträge fallen die Wertungen im Hochbau deshalb wohl immer noch deutlich besser aus als im Tiefbau.

Im Ausbau stellt sich die Situation weiterhin am günstigsten dar. Die aktuelle Geschäftslage hält sich auf extrem hohem Niveau, und die Aussichten verschlechtern sich nur marginal. Die Auftragslage wird nochmals besser bewertet als im Quartal zuvor. Die Liquiditätsausstattung sowie die Ertrags- und Baupreiserwartungen fallen in den Urteilen der Unternehmen zwar etwas negativer aus als zuvor. Im historischen Vergleich halten sie sich aber auf hohem Niveau und übersteigen die Urteile der anderen Sparten deutlich.