IWH-Industrieumfrage im ersten Quartal 2014: Florierende Geschäfte

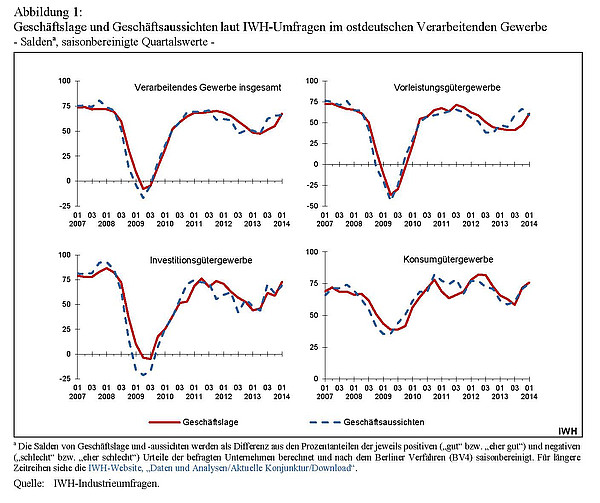

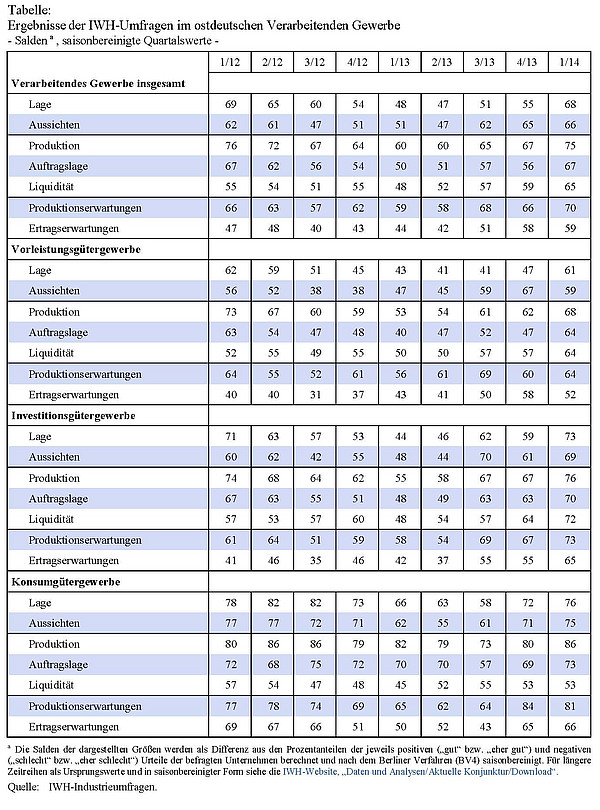

Die optimistischen Erwartungen, die in der ostdeutschen Industrie am Ende des Jahres 2013 vorherrschten, haben sich im ersten Quartal dieses Jahres erfüllt. Das geht aus den Ergebnissen der IWH-Industrieumfrage unter rund 300 Unternehmen hervor. Die aktuelle Geschäftslage hat einen starken Aufwärtsschub erhalten. Der Saldo von positiven und negativen Urteilen hat sich gegenüber dem Vorquartal um 13 Punkte erhöht. Die Geschäftsaussichten sind auf dem hohen Niveau der vorherigen Umfrage geblieben.

30. April 2014

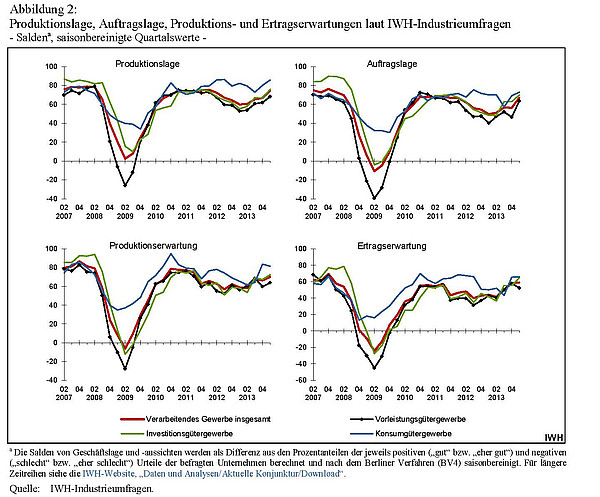

Zurzeit floriert die Produktion im Verarbeitenden Gewerbe. Doch auch die vorlaufenden Indikatoren Auftragslage und Produktionserwartungen haben sich seit der letzten Umfrage verbessert. Der Saldo der Auftragslage stieg um elf Punkte und überflügelt damit den Vorjahreswert deutlich (vgl. Abbildung 2 und Tabelle). Dies spricht dafür, dass die konjunkturellen Impulse des Exports nunmehr auch in der ostdeutschen Industrie insgesamt angekommen sind.

So melden die Produzenten von Vorleistungsgütern gegenüber dem Vorquartal eine spürbare Verbesserung der Geschäftslage. Die Auftragslage wird um 17 Saldenpunkte besser als im Vorquartal beurteilt und erreicht im Saldo den höchsten Wert seit zwei Jahren. Trotz der gefüllten Auftragsbücher ist diese Sparte bezüglich der Geschäftsaussichten für die nächsten sechs Monate weniger optimistisch als in der vorherigen Umfrage. Die Produktionserwartungen werden allerdings nochmals besser bewertet, sodass die etwas schwächere Beurteilung der Aussichten wohl als Normalisierung zu deuten ist.

Im Investitionsgütergewerbe hat sich die Stimmung spürbar verbessert. Alle Indikatoren werden im Saldo höher bewertet als im Vorquartal. So stieg der Saldo bei der Lage um 14 Punkte, bei den Aussichten um acht Punkte (vgl. Tabelle). Die konjunkturelle Schwächephase und die damit einhergehende Verunsicherung, die sich in einem Auf und Ab der Stimmung im letzten Jahr zeigte, scheint überwunden. Der Aufwärtstrend und das hohe Niveau der vorlaufenden Indikatoren Auf-tragslage, Produktions- und Ertragserwartungen (vgl. Abbildung 2) deuten zudem darauf hin, dass es sich nicht nur um ein Strohfeuer handelt.

Im Konsumgütergewerbe hatte sich das Geschäftsklima bereits im vierten Quartal 2013 spürbar erwärmt. Die Beurteilung der aktuellen Geschäftslage und der Aussichten hat sich seitdem nochmals verbessert, wenn auch nicht in so starkem Umfang wie in den anderen fachlichen Hauptgruppen. Da die Rahmenbedingungen – eine gute Arbeitsmarktlage und steigende Realeinkommen – nach wie vor bestehen, sollte sich die Konsumgütersparte in ruhigem Fahrwasser befinden. Laut Gesellschaft für Konsumforschung ist die Sparneigung jüngst erstmals seit längerem wieder gestiegen. Ob dies dazu führt, dass weniger Konsumgüter angeschafft werden, bleibt abzuwarten.