Konjunktur aktuell: Abschwung in Deutschland geht weiter

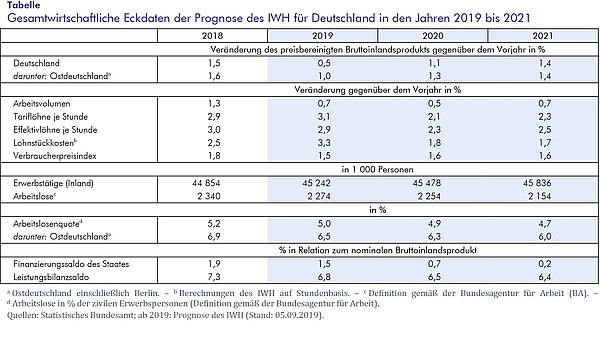

Die internationale Konjunktur hat sich zur Jahresmitte 2019 weiter abgekühlt. Im ersten Halbjahr stagnierte die Industrieproduktion in etwa, und der Güterhandel ist schon seit Herbst 2018 rückläufig, im Wesentlichen aufgrund der von den USA ausgehenden Handelskonflikte. Weil aber die Dienstleistungen fast überall noch recht deutlich expandierten, hat sich die Dynamik der gesamtwirtschaftlichen Produktion global nur moderat verlangsamt. Im zweiten Halbjahr 2019 dürfte sich der Abschwung im Euroraum fortsetzen. In der vorliegenden Prognose wird unterstellt, dass es Ende Oktober zu einem Brexit ohne Vertrag kommt, pragmatische Regelungen einen Zusammenbruch der wirtschaftlichen Transaktionen zwischen Großbritannien und der EU aber verhindern und auch das europäische Finanzsystem stabil bleibt. In Deutschland ist das Bruttoinlandsprodukt im zweiten Quartal 2019 um 0,1% gesunken. Die Rezession im Verarbeitenden Gewerbe hat sich fortgesetzt. Die wesentliche Ursache dafür ist eine schwächere Nachfrage nach deutschen Exportgütern, während die Binnennachfrage bislang nur moderat an Dynamik verloren hat. Allerdings deuten gesunkene Auftragseingänge darauf hin, dass Ausrüstungsinvestitionen vor einer Schwächephase stehen. Dass es trotzdem zu keiner schweren Rezession kommen dürfte, dafür sprechen die weiter sehr günstigen Finanzierungsbedingungen und die immer noch gute Arbeitsmarktlage, welche die Arbeitnehmereinkommen deutlich steigen lässt. Zudem gibt die Finanzpolitik der Wirtschaft in diesem Jahr einen expansiven Impuls im Umfang von 0,7% in Relation zum Bruttoinlandsprodukt; im kommenden Jahr ist der finanzpolitische Impuls geringer. Alles in allem liegt die Produktion nach vorliegender Prognose im Jahr 2019 um 0,5% höher als im Vorjahr, im Jahr 2020 steigt die Rate auch wegen der höheren Zahl an Arbeitstagen auf 1,1%. Die Wirtschaft in Ostdeutschland expandiert in diesem Jahr mit 1,0% und im Jahr 2020 mit 1,3% etwas stärker als in Westdeutschland.

05. September 2019

Inhalt

Seite 1

AnmerkungSeite 2

Deutsche Wirtschaft am Rand der Rezession Auf einer Seite lesenVorbemerkung: Die Webfassung des Dokuments enthält den vollständigen Text und die wesentlichen Abbildungen und Tabellen. Die PDF-Fassung enthält darüber hinaus ergänzendes Material (Kästen zu den Annahmen der Prognose und zur Schätzung des Produktionspotenzials, Fußnoten, Anhänge).

Internationale Konjunktur: Sinkender Welthandel, Skepsis an den Finanzmärkten

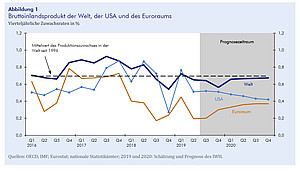

Die internationale Konjunktur hat sich zur Jahresmitte 2019 weiter abgekühlt. Stimmungsumfragen unter Unternehmen zeigen, dass das Verarbeitende Gewerbe auch im Spätsommer in allen wichtigen Regionen im Abschwung ist. Im ersten Halbjahr stagnierte die Industrieproduktion in etwa, und der Güterhandel ist schon seit Herbst 2018 rückläufig. Weil aber die Dienstleistungen fast überall noch recht deutlich expandierten, hat sich die Dynamik der gesamtwirtschaftlichen Produktion global nur moderat verlangsamt (vgl. Abbildung 1). So fiel der Produktionszuwachs in den USA und in Japan zwar schwächer aus als zu Jahresbeginn, dürfte die Raten des jeweiligen Potenzialwachstums aber noch übertroffen haben. In China hat sich die Expansion nach amtlicher Statistik sogar etwas beschleunigt. Dagegen expandierte die Produktion im Euroraum nur schwach, was zum großen Teil an deren Rückgang in Deutschland lag.

Der Welthandel schrumpft im Wesentlichen aufgrund der von den USA ausgehenden Handelskonflikte. Ein wichtiger Übertragungskanal ist die Verunsicherung über die politischen Rahmenbedingungen für globales Wirtschaften. Dass die wirtschaftspolitische Unsicherheit in diesem Jahr auf einem Allzeithoch liegt, zeigt etwa die Auswertung von Medienbeiträgen in den wichtigsten fortgeschrittenen Volkswirtschaften. Allerdings dürften mittlerweile auch die gestiegenen Zollschranken und nichttarifären Handelshemmnisse, gegenwärtig vor allem zwischen den USA und China, den Handel spürbar dämpfen. Infolge der neuerlichen Eskalation des Handelsstreits im August wird der durchschnittliche US-Zoll auf chinesische Waren ab Mitte Dezember bei über 20% liegen. Chinesische Zölle auf Waren aus den USA, darunter Automobile, sollen im September und im Dezember ebenfalls deutlich steigen. Die in Dollar gerechneten chinesischen Warenexporte in die USA liegen im bisherigen Jahresverlauf (bis Juli) um etwa 8%, die US-Warenexporte nach China sogar um mehr als 25% unter Vorjahresstand. Die Eskalation dieses Konflikts hat den Handelsstreit zwischen den USA und der Europäischen Union in den Hintergrund vertraulicher Verhandlungen gedrängt, die US-Regierung plant aber für November eine Überprüfung des Verhandlungsstands.

Vor diesem Hintergrund haben sich die konjunkturellen Erwartungen an den Finanzmärkten deutlich eingetrübt. So sind die Bewertungen von Aktien gemessen am MSCI-Weltindex im August um etwa 5% gesunken. Noch bemerkenswerter ist der das ganze Jahr 2019 über anhaltende Rückgang der Kapitalmarktzinsen. Ende August haben die Renditen von Staatstiteln mit zehnjähriger Laufzeit für die USA mit 1,5% und für Deutschland mit –0,7% Allzeittiefs erreicht. Mittlerweile sind die Umlaufsrenditen von über 25% aller international gehandelten festverzinslichen Wertpapiere negativ. Offensichtlich rechnen die Finanzmärkte mit dauerhaft sehr niedrigen Zinsen sowohl in nominaler als auch in realer Rechnung. Auch die kurzfristigen Zinsen sind in diesem Jahr in vielen Ländern gefallen, denn die konjunkturelle Eintrübung hat eine Reihe von Zentralbanken (etwa in Korea, Indien und Russland) dazu veranlasst, ihre Leitzinsen zu senken. An den Finanzmärkten wird damit gerechnet, dass die US-Notenbank der Senkung ihres Leitzinses (Federal Funds Target Rate) auf 2 bis 2,25% von Ende Juli noch weitere Schritte in diesem und im nächsten Jahr folgen lassen wird, und auch die Europäische Zentralbank hat signalisiert, dass sie im September erneut expansive Maßnahmen ergreifen wird. Der Schwenk in Richtung einer expansiveren Geldpolitik in den USA hat dem Außenwert des Dollar nicht geschadet. Stattdessen hat er gegenüber dem chinesischen Renminbi im August um etwa 5% zugelegt, wohl weil die Märkte die chinesische Wirtschaft durch die neuerliche Zollerhöhungsrunde geschwächt sehen.

Auch auf den Rohstoffmärkten schlägt sich die Eintrübung der Konjunkturaussichten nieder: Trotz der Spannungen am Golf liegt der Ölpreis (Brent) mit 60 US-Dollar je Barrel Ende August etwa 15% unter dem Vorjahresstand; preiswerter als vor einem Jahr sind auch Kupfer und Aluminium. Kommt es hier in nächster Zeit zu keinen größeren Preissprüngen, werden die Rohstoffpreise die Inflation in den fortgeschrittenen Volkswirtschaften in den kommenden Quartalen dämpfen. Die Kernrate der Verbraucherpreisinflation, also berechnet ohne Einschluss von Energie und Lebensmitteln, liegt nun schon einige Jahre lang bei etwa 2% in den USA und etwa 1% im Euroraum, in Japan immer noch deutlich unter 1%. Die Löhne sind in den fortgeschrittenen Volkswirtschaften im ersten Halbjahr 2019 zwar weiter deutlich gestiegen, ihre Dynamik hat sich aber nicht weiter beschleunigt. Zugleich haben die Unternehmen in allen großen fortgeschrittenen Volkswirtschaften Beschäftigung weiter aufgebaut, wenn auch zumeist etwas langsamer als in den Jahren 2017 und 2018. Ähnlich sieht es mit der Investitionstätigkeit aus: Sie hat sich zwar vielerorts, besonders in den USA, deutlich abgeschwächt, die Bruttoanlageinvestitionen sind aber trotz des starken Gegenwinds vonseiten der Handelspolitik bis zuletzt weiter gestiegen. Dies dürfte nicht zuletzt an den fast überall günstigen Finanzierungsbedingungen und damit letztlich an der expansiven Ausrichtung der Geldpolitik liegen. Aber auch die Finanzpolitik ist im Jahr 2019 vielfach expansiv ausgerichtet, so etwa in den großen Ländern des Euroraums und in Großbritannien. In den USA ist der durch höhere Ausgaben bewirkte finanzpolitische Impuls im Jahr 2019 allerdings nicht so hoch wie in den Jahren zuvor, als die Einkommensteuern drastisch gesenkt wurden. Die japanische Regierung plant, die im Oktober anstehende Mehrwertsteuererhöhung mit Steuerbefreiungen und sozialpolitischen Maßnahmen abzufedern.

Ausschlaggebend für die Weltkonjunktur in den kommenden Jahren wird aber sein, ob sich die Handelskonflikte weiter zuspitzen. In dieser Prognose ist unterstellt, dass sich die Unsicherheit nicht auflöst, dass es aber auch zu keinen weiteren drastischen Zollerhöhungen kommt, etwa für Autoexporte in die USA. Für die Prognose der Konjunktur in Europa ist zudem eine Annahme bezüglich eines Ausscheidens Großbritanniens aus der Europäischen Union notwendig. Hier wird unterstellt, dass der Brexit ohne Vertrag erfolgt, pragmatische Regelungen einen Zusammenbruch der wirtschaftlichen Transaktionen zwischen den beiden Wirtschaftsräumen aber verhindern und auch das europäische Finanzsystem stabil bleibt. Unter diesen Bedingungen kommt es nach vorliegender Prognose in Großbritannien zu einer Rezession im Winterhalbjahr 2019/2020.

In den USA ist der Aufschwung im Sommerhalbjahr wohl zu Ende gegangen. Danach dürfte die Produktion nur wenig langsamer als das Produktionspotenzial expandieren. Der Euroraum ist im zweiten Halbjahr 2019 nach vorliegender Prognose im Abschwung. Die Konjunktur zieht dort im Lauf des Jahres 2020 wieder etwas an. Die Wachstumsdynamik in China dürfte sich weiter verlangsamen. Alles in allem dürfte die Weltproduktion im Jahr 2019 um 2,7% und im Jahr 2020 um 2,6% zulegen; das ist in beiden Jahren weniger als im langjährigen Schnitt. Der Welthandel mit Gütern geht dieses Jahr um 0,3% zurück, und auch im Jahr 2020 wird nur eine geringe Expansion um 1,6% erreicht.