Konjunktur aktuell: Schwache Auslandsnachfrage – Abschwung in Deutschland

Im Sommer 2019 deutet vieles darauf hin, dass die neuerliche Verschärfung der amerikanischen Handelspolitik den Welthandel und die internationale Konjunktur schwächt. Auf chinesische Waren sollen neue Zölle erhoben werden, und der weltwirtschaftlich stark verflochtene IT-Sektor wird durch die Genehmigungspflicht von Geschäften mit wichtigen chinesischen Anbietern der Telekommunikationstechnik belastet. Konjunktursorgen haben die Preise für wichtige Industriemetalle sowie für Erdöl sinken lassen. Mittlerweile erwarten die Finanzmärkte, dass die US-Notenbank ihren Leitzins im Herbst senken wird. Trotzdem dürfte der US-Aufschwung im Sommerhalbjahr zu Ende gehen, und für die Produktion im Euroraum ist für diesen Zeitraum mit einer Expansion unterhalb der Potenzialrate von knapp 1½% zu rechnen. Von der Schwäche des Welthandels ist die international stark vernetzte deutsche Industrie besonders betroffen. Der deutliche Rückgang der Industrieproduktion im April lässt erkennen, dass die Belebung vom Jahresanfang vor allem auf temporäre Faktoren zurückging und die Grundtendenz der Konjunktur weiterhin schwach ist. Was die deutsche Konjunktur in diesem und wohl auch im nächsten Jahr stützen wird, ist die nach wie vor robuste Binnennachfrage. So bleibt der Zuwachs des privaten Konsums kräftig, denn die Einkommensentwicklung ist weiter positiv. Dazu trägt auch bei, dass von der Finanzpolitik in diesem Jahr ein expansiver Impuls im Umfang von 0,7% in Relation zum Bruttoinlandsprodukt ausgeht. Deutliche Lohnsteigerungen bei anhaltendem Beschäftigungsaufbau lassen die Lohnstückkosten stark steigen. Hohe Preissteigerungen bleiben aber auf die Bauwirtschaft beschränkt. Alles in allem liegt die Produktion nach vorliegender Prognose im Jahr 2019 um 0,5% höher als im Vorjahr, im Jahr 2020 steigt die Rate auch wegen der höheren Zahl an Arbeitstagen auf 1,8%. Die ostdeutsche Wirtschaft expandiert in diesem Jahr um 0,8% und im Jahr 2020 um 1,7%.

13. Juni 2019

Inhalt

Seite 1

AnmerkungSeite 2

Deutsche Industrie vorerst weiter im AbschwungSeite 3

Auf einer Seite lesenVorbemerkung: Die Webfassung des Dokuments enthält den vollständigen Text und die wesentlichen Abbildungen und Tabellen. Die PDF-Fassung enthält darüber hinaus ergänzendes Material (Kästen zu den Annahmen der Prognose und zur Schätzung des Produktionspotenzials, Fußnoten, Anhänge).

Internationale Konjunktur im Schatten der Handelskonflikte

Im Sommer 2019 deutet vieles darauf hin, dass die neuerliche Verschärfung der amerikanischen Handelspolitik die internationale Konjunktur schwächt. Dabei wurde noch Anfang des Jahres die Produktion in vielen fortgeschrittenen Volkswirtschaften deutlich stärker ausgeweitet, als vielfach erwartet worden war (vgl. Abbildung 1). Zudem hat der Warenhandel Chinas mit dem Ausland preis- und saisonbereinigt in den ersten drei Monaten des Jahres wieder leicht zugenommen, nachdem er Ende 2018 deutlich geschrumpft war.

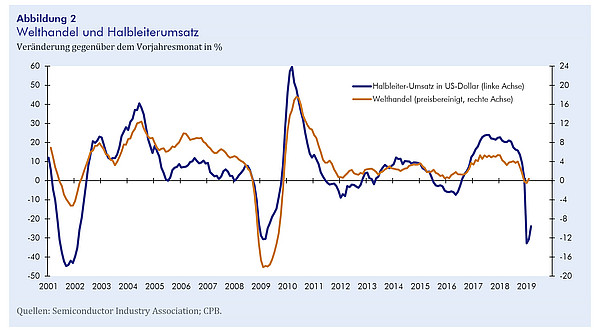

Allerdings ist es im Mai nicht zu der allgemein erhofften Einigung im Handelsstreit zwischen den USA und China gekommen, sondern zu einer überraschenden US-Zollerhöhung auf chinesische Waren, welche Anfang Juni wirksam geworden ist, sowie zu Vergeltungszöllen vonseiten Chinas. Für chinesische Waren im Wert von 200 Mrd. US-Dollar (über ⅓ aller Warenimporte aus China) ist der Zollsatz der USA von 10% auf 25% erhöht worden. Die durchschnittliche Zollbelastung von US-Importen aus China ist von 3% im Jahr 2017 auf 18% gestiegen.1 Zusätzlich belastet die Genehmigungspflicht von Geschäften mit wichtigen chinesischen Anbietern von Telekommunikationstechnik. Der Informations- und Telekommunikationsbereich schwächelt gegenwärtig ohnehin und dürfte einen erheblichen Anteil an der Flaute von Verarbeitendem Gewerbe und Welthandel haben. Der Gesamtumsatz der Halbleiterproduzenten, ein wichtiger Indikator für den Wirtschaftszweig, der auch mit dem Welthandel insgesamt hoch korreliert ist, zeigt für den IT-Sektor nach zwei Jahren starker Expansion seit Herbst 2018 einen jähen Abschwung an (vgl. Abbildung 2). Dies ist wohl auch ein Hauptgrund für die Schwäche des chinesischen Außenhandels, denn China spielt als Standort für globale Wertschöpfungsketten des IT-Sektors eine zentrale Rolle. Zudem hat China vor allem aus Japan und Korea weniger Waren importiert, also aus Ländern, die ebenfalls wichtige Produktionsstandorte für den IT-Sektor sind. Anzeichen für eine Stabilisierung des Wirtschaftszweigs werden durch die Verschärfung des Handelsstreits wieder infrage gestellt.

Seit den jüngsten Zollerhöhungen sind die von den Finanzmarktteilnehmern wahrgenommenen Risiken gemessen an den impliziten Volatilitäten wichtiger Aktienindizes erhöht. Die Unruhe hat sich Ende Mai noch einmal verstärkt, als die US-Regierung für die nächste Zeit sukzessive Anhebungen von Zöllen auf Importe aus Mexiko ankündigte, um auf diese Weise Maßnahmen des Nachbarlands zur Eindämmung der Migration in die USA zu erzwingen. Konjunktursorgen haben im Mai und Anfang Juni die Preise für wichtige Industriemetalle sinken lassen. Der Ölpreis ist Ende Mai und Anfang Juni von etwa 70 auf wenig über 60 US-Dollar (Brent) gefallen, obwohl die Risiken einer Verknappung des Ölangebots der wichtigen Produzentenländer Iran, Libyen und Venezuela gestiegen sind.

Nicht nur die gesunkenen Rohstoffpreise sprechen dafür, dass die Inflationsdynamik in den fortgeschrittenen Volkswirtschaften niedrig bleibt. Auch vonseiten der Löhne hat sich der Kostendruck zuletzt kaum weiter erhöht. Obwohl die Beschäftigung in den USA und auch im Euroraum noch bis ins erste Quartal 2019 hinein kaum vermindert expandierte, hat sich die Beschleunigung der Lohnzuwächse, wie sie seit dem Jahr 2017 in beiden Wirtschaftsräumen zu beobachten war, im abgelaufenen Winterhalbjahr nicht weiter fortgesetzt. Wohl auch deshalb ist in den USA die Kerninflationsrate zuletzt sogar leicht gesunken. Dieser Befund sowie die Aussicht, dass der US-Aufschwung mit dem Nachlassen der finanzpolitischen Impulse und einer Verschlechterung des weltwirtschaftlichen Umfeldes demnächst auslaufen wird, lässt die Finanzmärkte erwarten, dass die US-Notenbank den Leitzins im Herbst senken wird. Von der Europäischen Zentralbank (EZB) wird für dieses und das kommende Jahr keine Veränderung des Hauptrefinanzierungssatzes erwartet. Vielmehr bedeutet die im Frühjahr angekündigte Neuauflage längerfristiger Finanzierungsgeschäfte, dass sie ihren expansiven Kurs beibehält. Aufgrund der geldpolitischen Kurskorrekturen und der konjunkturellen Eintrübung sind die Kapitalmarktzinsen seit Jahresbeginn recht deutlich gefallen, für zehnjährige US-Titel sowie für deutsche Staatsanleihen um über 40 Basispunkte. Die Finanzierungkosten für Investitionsprojekte sind in den fortgeschrittenen Volkswirtschaften weiter niedrig. Für die meisten Schwellenländer haben sich die Kosten der Kapitalaufnahme aus dem Ausland seit Jahresbeginn wenig verändert, deutlich gestiegen sind allerdings im Frühjahr die Renditen für türkische und argentinische Staatstitel, zudem haben türkische Lira und argentinischer Peso auf den Devisenmärkten an Wert verloren. Nach wie vor sehen die Finanzmärkte die makroökonomische Stabilität beider Länder als gefährdet an. Die Abwertungen des chinesischen Renminbi und des britischen Pfunds gegenüber dem US-Dollar im Mai sind mit der Zuspitzung des Handelsstreits und mit gestiegenen Brexit-Risiken zu erklären.

Sowohl in Großbritannien als auch in China versucht die Wirtschaftspolitik in diesem Jahr, mit fiskalischen Maßnahmen die restriktiven Effekte der hohen Unsicherheit zu dämpfen. In beiden Fällen wird dafür eine Mischung aus Ausgabenerhöhungen und, für China in diesem Umfang ein Novum, aus Steuersenkungen eingesetzt. In den USA ist die Finanzpolitik im Jahr 2019 noch einmal expansiv ausgerichtet, die Impulse von Steuerreform und Ausgabenerhöhungen laufen aber nach und nach aus. Spürbar expansiv ist die Finanzpolitik im Euroraum, und zwar in allen vier großen Mitgliedsstaaten Deutschland, Frankreich, Italien und Spanien. Nur die französische Regierung plant, im Jahr 2020 auf einen Konsolidierungskurs umzuschwenken. Die japanische Regierung hat vor, im Oktober 2019 die Mehrwertsteuer um zwei Prozentpunkte zu erhöhen. Dieser kräftige restriktive Impuls soll mit Steuerbefreiungen und sozialpolitischen Maßnahmen abgefedert werden.

Geld- und Finanzpolitik sind also weltweit darum bemüht, die Konjunktur zu stützen. Auf der anderen Seite hat die Politik aber den weltwirtschaftlichen Ordnungsrahmen jüngst so weit beschädigt, dass die dadurch ausgelöste Verunsicherung von Unternehmen und Haushalten die wirtschaftliche Aktivität deutlich stärker dämpfen dürfte, als sie von den prozesspolitischen Maßnahmen gestützt wird. Auch deshalb dürfte im Sommerhalbjahr der Aufschwung in den USA zu Ende gehen, und für die Produktion im Euroraum ist für diesen Zeitraum mit einer Expansion unterhalb der Potenzialrate von knapp 1½% zu rechnen. Die Wachstumsdynamik in China dürfte sich weiter verlangsamen. Die niedrigeren Rohstoffpreise werden die Aktivität in rohstoffexportierenden Schwellenländern wie Russland und Brasilien dämpfen. Alles in allem dürfte die Weltproduktion im Jahr 2019 um 2,7% und damit etwas niedriger als im langjährigen Schnitt expandieren. Für 2020 beinhaltet die Prognose eine Expansion um 2,8%. Sie ist unter den Annahmen abgeleitet, dass es die US-Regierung bei den im Mai beschlossenen Zollerhöhungen bewenden lässt, und dass es zu keinem Brexit ohne begleitenden Austrittsvertrag kommt. Auch wird unterstellt, dass sich die Probleme um den italienischen Staatshaushalt nicht krisenhaft zuspitzen.