Konjunktur aktuell: Stabile Konjunktur in Deutschland trotz krisenhaften Umfelds

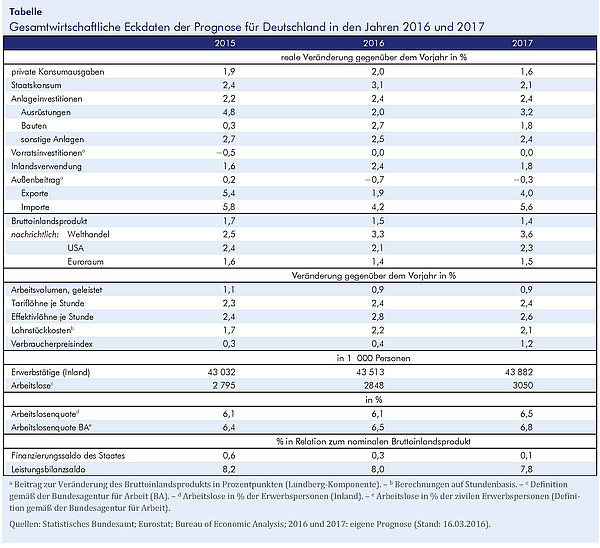

Die deutsche Konjunktur ist trotz internationaler Risiken und politischer Verwerfungen kraftvoll in das Jahr 2016 gestartet. Beschäftigung und Einkommen nehmen zu, und die Binnennachfrage steigt deutlich, auch weil der Staat zusätzliche Ausgaben im Zusammenhang mit der Flüchtlingsmigration tätigt. Allerdings dürfte es im Frühjahr zu einer vorübergehenden Verlangsamung der Dynamik kommen, darauf deuten Stimmungsindikatoren hin. Mit Fortschritten bei der Bewältigung der aktuellen politischen Probleme in Europa dürfte die Zuversicht wieder zunehmen und die deutsche Konjunktur insgesamt stabil bleiben, sodass das Bruttoinlandsprodukt im Jahr 2016 wohl mit einer Rate von 1,5% expandieren wird.

23. März 2016

Das weltwirtschaftliche Klima hat sich im Winterhalbjahr 2015/2016 abgekühlt. So legte Ende vergangenen Jahres die Produktion in der Welt deutlich langsamer zu als zuvor, und im Januar und Februar kam es zu deutlichen Bewertungs-verlusten an den Börsen für Rohstoffe und Wertpapiere, welche bis Mitte März nur teilweise wieder wettgemacht wurden. Ein deutlicher Ölpreisfall gilt gegenwärtig den Finanzmarktteilnehmern als Zeichen für nachlassende Nachfrage in den Schwellenländern und als Risiko für die Finanzstabilität von Volkswirtschaften, die vom Rohölexport abhängen. Allerdings stützt der neuerliche Preisrückgang bei den Rohstoffen die Konjunktur in den meisten fortgeschrittenen Volkswirtschaften. Bleiben die Finanzmärkte stabil, dürfte die Weltproduktion trotz Flaute in den Schwellenländern im Jahr 2016 in etwa mit dem mäßigen Tempo des Vorjahrs zunehmen. Die weltwirtschaftlichen und politischen Risiken sind allerdings erheblich. Die Kombination von Stabilitätsrisiken in China, Turbulenzen auf den Finanzmärkten, Unwägbarkeiten im europäischen Bankensystem, negativer Inflation im Euroraum und europäischer Uneinigkeit in der Flüchtlingspolitik birgt die Gefahr einer krisenhaften Zuspitzung. So besteht nach wie vor die Möglichkeit, dass die Schrumpfungsprozesse der chinesischen Industrie deutlicher als bisher die Konjunktur weltweit in Mitleidenschaft ziehen. Längerfristige Risiken bringen das anhaltend niedrige Zinsniveau und die schwache Preisdynamik in den großen fortgeschrittenen Volkswirtschaften mit sich. Zum einen machen es die gegenwärtig niedrigen Zinserträge etwa Lebensversicherungen schwer, ihren in früheren Zeiten eingegangenen Verpflichtungen nachzukommen. Zum anderen verschwinden die Gewinnmargen bei der Fristentransformation der Banken. Zusätzlich ist die Wirtschaft in der Europäischen Union politischen Risiken ausgesetzt: Hier haben seit einigen Jahren Kräfte, die für eine Rückabwicklung der politischen Integration eintreten, an Einfluss gewonnen. Dieses Jahr könnte Großbritannien sich im Juni sogar für einen Austritt aus der Union entscheiden. Kurzfristig wäre dann wohl mit einem deutlichen Fall des Pfunds und spürbarer Zurückhaltung bei Investitionen in Großbritannien zu rechnen.

Die Verschlechterung des weltwirtschaftlichen Klimas war ausschlaggebend dafür, dass die Konjunktur in Deutschland in der zweiten Jahreshälfte 2015 etwas an Tempo verloren hat. So waren die Exporte nach China rückläufig. Die inländische Verwendung war hingegen kräftig aufwärtsgerichtet. Vor allem zogen zum Jahresende nach einem anämischen Sommerhalbjahr die Investitionen kräftig an, wobei vor allem die öffentlichen Investitionen und der Wohnungsbau spürbare Zuwächse verzeichneten.

Anfang 2016 dürfte sich das gesamtwirtschaftliche Expansionstempo leicht erhöht haben. Dafür sprechen die starke Industrieproduktion im Januar und die rasche Ausweitung der Erwerbstätigkeit. Allerdings haben die Auftragseingänge im Verarbeitenden Gewerbe nur moderat zugenommen, und die Unternehmen schätzten ihre Geschäftslage im Durchschnitt der Monate Januar und Februar sogar etwas ungünstiger ein als im Schlussquartal 2015. Im weiteren Jahresverlauf dürfte die Konjunktur deshalb in der Tendenz etwas an Schwung verlieren. Für die zweite Jahreshälfte ist aber mit einem Wiederanziehen des Produktionsanstiegs zu rechnen, denn viele Rahmenbedingungen sind sehr vorteilhaft: Die Zinsen sind weiterhin sehr gering, der Euro ist – auch nach der jüngsten Aufwertung – recht niedrig bewertet, und Beschäftigung und Einkommen steigen kräftig. Zudem wird die inländische Nachfrage im Prognosezeitraum dadurch angeregt, dass die Fluchtmigration im Wege von Unterstützungsleistungen, Baumaßnahmen und Verwaltungsleistungen zu zusätzlichen staatlichen Ausgaben führt, ohne dass dafür unmittelbar Steuern und Abgaben erhöht werden. Der Anstieg des realen Bruttoinlandsprodukts wird sich dadurch im laufenden Jahr wohl um etwa einen viertel Prozentpunkt erhöhen. Alles in allem dürfte das reale Bruttoinlandsprodukt im Jahr 2016 um 1,5% steigen. Die Verbraucherpreise werden im Jahr 2016, bedingt durch den Rückgang der Energiepreise und den sehr niedrigen Preisauftrieb bei verarbeiteten Importgütern, abermals kaum zunehmen, im Jahr danach allerdings wieder etwas stärker. Die Beschäftigung dürfte stärker zulegen als im Jahr 2015. Die registrierte Arbeitslosigkeit dürfte gleichwohl leicht steigen, da die Integration anerkannter Flüchtlinge in den Arbeitsmarkt langwierig sein wird.