Konjunktur deutlich abgekühlt – Politische Risiken hoch: Gemeinschaftsdiagnose Frühjahr 2019

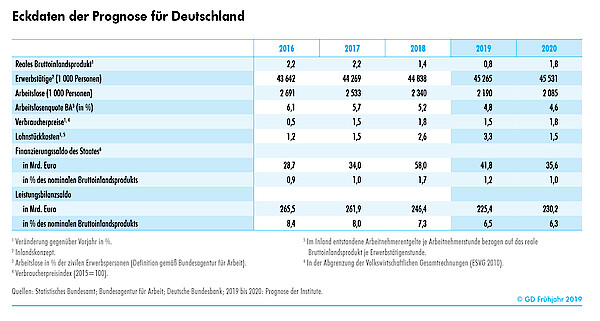

Die Konjunktur in Deutschland hat sich seit Mitte des Jahres 2018 merklich abgekühlt. Der langjährige Aufschwung ist damit offenbar zu einem Ende gekommen. Die schwächere Dynamik wurde sowohl vom internationalen Umfeld als auch von branchenspezifischen Ereignissen ausgelöst. Die weltwirtschaftlichen Rahmenbedingungen haben sich – auch aufgrund politischer Risiken – eingetrübt, und das Verarbeitende Gewerbe hat mit Produktionshemmnissen zu kämpfen. Die deutsche Wirtschaft durchläuft nunmehr eine Abkühlungsphase, in der die gesamtwirtschaftliche Überauslastung zurückgeht. Die Institute erwarten für das Jahr 2019 nur noch ein Wirtschaftswachstum von 0,8% und damit mehr als einen Prozentpunkt weniger als noch im Herbst 2018. Die Gefahr einer ausgeprägten Rezession mit negativen Veränderungsraten des Bruttoinlandsprodukts über mehrere Quartale halten die Institute jedoch bislang für gering, jedenfalls solange sich die politischen Risiken nicht weiter zuspitzen. Für das Jahr 2020 bestätigen die Institute ihre Prognose aus dem vergangenen Herbst: Das Bruttoinlandsprodukt dürfte im Jahr 2020 um 1,8% zunehmen.

04. April 2019

Inhalt

Seite 1

WeltwirtschaftSeite 2

Konjunktur in DeutschlandSeite 3

Zur Wirtschaftspolitik Auf einer Seite lesen

Anfang des Jahres 2019 durchläuft die internationale Konjunktur eine Schwächephase, und der kräftige Aufschwung der vergangenen Jahre ist erst einmal zu Ende. Eine Abkühlung hatte sich bereits länger angekündigt, denn schon seit dem Frühjahr 2018 sind Stimmungsindikatoren für Unternehmen rückläufig. Im zweiten Halbjahr 2018 expandierte die weltweite Produktion dann deutlich langsamer als zuvor, und im Schlussquartal ist der Welthandel sogar zurückgegangen. Zu Beginn dieses Jahres scheint die Weltkonjunktur weiterhin schwach zu sein. Gegen eine weitere Verlangsamung spricht allerdings, dass in jüngster Zeit einige der Frühindikatoren ein etwas helleres Bild zeichnen.

Dabei ist die konjunkturelle Lage regional recht differenziert: Der Aufschwung in den USA hat sich nur verlangsamt, im Euroraum ist er dagegen im zweiten Halbjahr 2018 zum Erliegen gekommen, vor allem wegen einer ausgeprägten Schwäche der deutschen und der italienischen Industrie. In China deutete sich eine konjunkturelle Verlangsamung schon früh im vergangenen Jahr an, aber erst die sehr schwachen Importe im Schlussquartal 2018 lassen auf einen Abschwung in China schließen.

Zum Teil ist die Abkühlung der Weltkonjunktur im Lauf des Jahres 2018 wohl eher als eine Normalisierung nach dem ausgesprochen starken Aufschwungsjahr 2017 zu verstehen. Darüber hinaus ist sie aber auch Folge der hohen wirtschaftspolitischen Risiken. Denn nach wie vor ist unklar, wie es mit den Handelsstreitigkeiten zwischen den USA auf der einen und China bzw. der Europäischen Union (EU) auf der anderen Seite weitergeht. In Europa kommt als zweite Unsicherheit der Austritt Großbritanniens aus der Europäischen Union hinzu. Es ist unklar, ob dieser vertraglich geregelt oder ungeregelt erfolgt oder ob und wenn, für wie lange er verschoben wird.

Gegenwind für die internationale Konjunktur kam zudem von der amerikanischen Geldpolitik. Die US-Notenbank hat ihren Leitzins im Jahr 2018 um insgesamt einen Prozentpunkt auf 2,25–2,5% erhöht, und in der Folge verschlechterten sich die Finanzierungsbedingungen in vielen Schwellenländern zeitweise deutlich. Dazu kamen als dämpfende Sondereffekte im dritten Quartal 2018 Naturkatastrophen in Japan sowie ein vielerorts schwacher Kfz-Absatz, der zum Teil auf Schwierigkeiten bei der Umstellung auf ein neues Abgasprüfsystem in der EU und in anderen Ländern zurückgeht.

Nicht nur im Automobilsektor, sondern generell im Verarbeitenden Gewerbe hat sich die Konjunktur stark abgekühlt. Dabei mag eine Rolle spielen, dass Zölle oder Risiken von Zollerhöhungen in der Regel den Handel mit Waren betreffen, nicht aber den mit Dienstleistungen. Jedenfalls hat sich die Stimmung in den Unternehmen des Verarbeitenden Gewerbes in nahezu allen Ländern deutlich stärker verschlechtert als bei den Dienstleistern, und die Weltindustrieproduktion hat deutlicher als die Gesamtwirtschaft an Schwung verloren. Nicht zuletzt, weil die Dienstleistungskonjunktur nach wie vor intakt ist, wurde die Beschäftigung in den meisten fortgeschrittenen Volkswirtschaften bis zuletzt ausgeweitet, wenn auch verlangsamt, und der Lohnanstieg hat sich bei vielfach sehr niedriger Arbeitslosigkeit tendenziell beschleunigt. Die Verbraucherpreisinflation ist dagegen – abgesehen von ölpreisbedingten Schwankungen – im Allgemeinen weiter niedrig (wie im Euroraum und insbesondere in Japan) oder moderat (wie in den USA).

Vor diesem Hintergrund hat die Geldpolitik vielerorts auf die konjunkturelle Abkühlung reagiert und den zuvor eingeschlagenen Straffungskurs ausgesetzt oder gelockert. Die US-Notenbank hat ihren Kurswechsel im Januar 2019, die Europäische Zentralbank (EZB) im März kommuniziert. Die Akteure an den Finanzmärkten hatten allerdings schon Ende des Jahres 2018 nicht mehr mit baldigen Leitzinserhöhungen in den USA gerechnet, und die Kapitalmarktrenditen gehen seitdem in der Tendenz zurück. Von wieder günstigeren Finanzierungsbedingungen profitieren besonders Schwellenländer, die auf Zufluss ausländischen Kapitals angewiesen sind.

Die Finanzpolitik ist regional unterschiedlich ausgerichtet. In den USA wirkt sie weniger expansiv, die Impulse der Ende 2017 beschlossenen Steuerreform und der Ausgabenprogramme laufen im Prognosezeitraum aus. In Japan soll im Herbst 2019 die Mehrwertsteuer erhöht werden, was einen restriktiven Impuls bedeutet. Dagegen wechselt im Euroraum die Finanzpolitik in diesem Jahr von einer in etwa neutralen zu einer leicht expansiven Ausrichtung, vor allem aufgrund der Maßnahmen in Deutschland und Italien. Schließlich hat die chinesische Regierung kräftige Steuersenkungen für Konsumenten und Unternehmen beschlossen, um die Konjunktur zu stabilisieren.

Von der Wirtschaftspolitik gehen im Prognosezeitraum also gegenläufige Impulse aus: Einerseits stützen Geld- und Finanzpolitik die internationale Konjunktur. Andererseits belastet die hohe Unsicherheit über den Fortgang der Handelsstreitigkeiten und den EU-Austritt Großbritanniens weiterhin die Weltwirtschaft. So zeichnen Frühindikatoren kein klares Bild von der internationalen Konjunktur im ersten Halbjahr 2019: Die Stimmung in der Industrie ist bis zuletzt gesunken, ebenso wie die Auftragseingänge. Zudem dürfte die US-Produktion im ersten Quartal von der Haushaltssperre im Januar und großer Kälte im Februar deutlich gedämpft worden sein. Allerdings deuten andere Indikatoren auch darauf hin, dass der Tiefpunkt der Konjunktur bereits erreicht sein könnte: Aktienkurse sowie die Preise für viele Industrierohstoffe sind zu Jahresanfang wieder gestiegen, und Risikoprämien – gemessen an der Renditedifferenz zwischen ansonsten vergleichbaren Anleihen unterschiedlich riskanter Emittenten – sind gesunken. Zudem ist das Konsumentenvertrauen in den fortgeschrittenen Volkswirtschaften im Allgemeinen weiterhin hoch. Für eine im weiteren Verlauf dieses Jahres wieder etwas stärkere Produktionsausweitung spricht auch, dass der Aufschwung in den USA trotz temporär dämpfender Effekte wohl noch eine Weile andauert und in China die wirtschaftspolitischen Maßnahmen allmählich wirken dürften. Des Weiteren ist zu erwarten, dass die Wirtschaft in einigen Schwellenländern, deren Konjunktur im Jahr 2018 deutlich gebremst wurde, im laufenden Jahr wieder anzieht.

Im Jahr 2020 expandieren die Produktion in den USA und die im Euroraum nahe an ihren Potenzialraten, während sich der Trend zu etwas niedrigerem Wachstum in China fortsetzt. Alles in allem ist zu erwarten, dass die gesamtwirtschaftliche Produktion in dem hier betrachteten Länderkreis in den Jahren 2019 und 2020 wechselkursgewichtet mit jeweils 2,7% und damit deutlich langsamer als im Jahr 2018 zunimmt. Im Vergleich zur Gemeinschaftsdiagnose vom Herbst 2018 bedeutet dies eine Abwärtsrevision um 0,3 bzw. 0,2 Prozentpunkte. Noch etwas ausgeprägter ist die Verlangsamung aus deutscher Sicht (Weltproduktion gewichtet mit den Anteilen an den deutschen Exporten). Der Welthandel dürfte im Jahr 2019 nur um 1,6% höher liegen als im Vorjahr, sich im Verlauf aber wieder spürbar beleben.