Krise wird allmählich überwunden – Handeln an geringerem Wachstum ausrichten

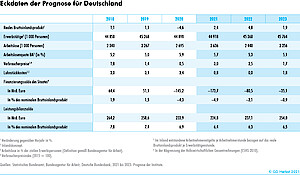

Die wirtschaftliche Lage in Deutschland ist nach wie vor von der Corona-Pandemie gekennzeichnet. Nachdem neue Infektionswellen die Erholung im Winterhalbjahr 2020/2021 verzögert hatten, steigt das Bruttoinlandsprodukt seit dem Abebben des Infektionsgeschehens im Frühjahr nun wieder deutlich. Allerdings behindern im Verarbeitenden Gewerbe Lieferengpässe bei Vorprodukten die Produktion, sodass nur die konsumnahen Dienstleistungsbranchen zulegen. Im Winterhalbjahr dürfte die Erholung weiterhin gebremst werden. So ist davon auszugehen, dass in der kalten Jahreszeit die Aktivität im Dienstleistungsgewerbe auch bei geringem Infektionsgeschehen unter dem sonst üblichen Niveau bleiben wird. Zudem werden die Lieferengpässe die Produktion im Verarbeitenden Gewerbe vorerst weiter belasten. Im kommenden Jahr dürften die Beeinträchtigungen durch Pandemie und Lieferengpässe nach und nach zurückgehen, sodass die Normalauslastung wieder erreicht wird. Insgesamt dürfte das Bruttoinlandsprodukt im Jahr 2021 um 2,4% und im Jahr 2022 um 4,8% zulegen. Die Institute rechnen – nicht zuletzt infolge erhöhter Energiekosten – mit einem Anstieg der Verbraucherpreise um 3% im laufenden Jahr und um 2,5% im Jahr 2022. Das Defizit der öffentlichen Haushalte dürfte von 4,9% in Relation zum Bruttoinlandsprodukt im laufenden Jahr auf 2,1% im Folgejahr zurückgehen. Angesichts der kräftigen Zunahme des nominalen Bruttoinlandsprodukts wird die öffentliche Schuldenstandsquote wohl von 71% im Jahr 2021 auf 67% im Jahr 2022 abnehmen. Zwar dürften die wirtschaftlichen Folgen der Corona-Krise mit der Rückkehr zur Normalauslastung allmählich überwunden werden, aber die Herausforderungen des Klimawandels und das demografisch bedingt absehbar niedrigere Wirtschaftswachstum führen zu geringeren Konsummöglichkeiten.

14. Oktober 2021

Inhalt

Seite 1

WeltwirtschaftSeite 2

FinanzpolitikSeite 3

Deutschland Auf einer Seite lesen

Die Weltwirtschaft ist weiter auf Erholungskurs. Die Expansion ist aber im Jahr 2021 bis in den Herbst hinein stockend und insgesamt von nur mäßigem Tempo. Die Pandemie belastet die wirtschaftliche Aktivität zuletzt vor allem dort, wo die Impffortschritte noch nicht ausreichend sind. Außerdem bremsen Lieferengpässe, sodass der bis zu Beginn dieses Jahres sehr kräftige Aufschwung der weltweiten Industrieproduktion zum Stillstand gekommen ist. Zusammen mit einem Anstieg der gesamtwirtschaftlichen Nachfrage haben die Engpässe dazu beigetragen, dass sich die Inflation in den vergangenen Monaten stark erhöhte.

Der Konjunkturverlauf im ersten Halbjahr wurde wesentlich durch den Zeitpunkt und die Stärke von Corona-Wellen sowie die zu ihrer Eindämmung jeweils ergriffenen Maßnahmen geprägt. Nahezu ungebremst expandierte die gesamtwirtschaftliche Produktion lediglich in den USA. In Europa bremste die Pandemie die Konjunktur vor allem in den ersten Monaten des laufenden Jahres. Mit der Lockerung von Infektionsschutzmaßnahmen und angesichts rascher Impffortschritte belebte sich hier die Produktion im Frühjahr zügig. In China hat ein Anstieg der (an sich sehr geringen) Infektionszahlen dazu geführt, dass sich die Stimmung bei den Konsumenten deutlich eingetrübt hat. Auch wurden dort Produktionsstätten und wichtige Hafenanlagen aufgrund weniger Corona-Fälle in der Belegschaft geschlossen.

Der weltweite Warenhandel hatte sich von dem pandemiebedingten Einbruch rasch erholt. Seitdem hat er aber an Dynamik verloren, wohl vor allem, weil Kapazitäten im Seeverkehr kaum noch in der Lage sind, zusätzliche Volumina zu bewältigen. Die Anspannungen im Logistikgefüge dürften erst im Lauf des kommenden Jahres nachlassen. Der globale Aufschwung im Produzierenden Gewerbe hat sich im Verlauf dieses Jahres nicht fortgesetzt, insbesondere weil Vorprodukte fehlen. Weltweit ist der Mangel an Halbleitern ein beschränkender Faktor, besonders in der Automobil- industrie. Er dürfte noch längere Zeit bedeutsam bleiben, da die Hersteller von Computerchips ihre Produktion nur langsam an die höhere Nachfrage anpassen können. Andere Engpässe, etwa bei Baumaterialien oder Chemiegrundstoffen, könnten sich hingegen rascher auflösen.

Die kräftige Nachfrage hat die Rohstoffpreise stark steigen lassen. Drastisch angezogen haben zuletzt die Gaspreise, insbesondere in Europa. Auf der Verbraucherstufe entspricht die Zunahme der Inflation bislang dem, was bei einem solch kräftigen Rohstoffpreisschub zu erwarten wäre. Bei der Kernrate ist die Beschleunigung des Preisauftriebs bislang zumeist noch moderat. Der Impuls von den Rohstoffpreisen dürfte im Jahr 2022 auslaufen, und in dem Maße, in dem die Lieferengpässe nachlassen, dürften auch die Inflationsraten im Jahresverlauf wieder zurückgehen.

Die Notenbanken in den fortgeschrittenen Volkswirtschaften haben ihre expansiven Maßnahmen Ende des vergangenen Jahres vor dem Hintergrund wieder steigender Infektionsraten nochmals ausgeweitet oder die Erwartungen für den Zeitpunkt einer Straffung nach hinten verschoben. Sofern sich die Inflation wie erwartet wieder in der Nähe des Inflationsziels bewegt, ist für den Prognosezeitraum noch nicht mit einer Anhebung der Leitzinsen im Euroraum zu rechnen. In den USA dürfte die Notenbank im zweiten Halbjahr 2022 angesichts einer voll ausgelasteten Wirtschaft erste Zinserhöhungen vornehmen.