Pandemie verzögert Aufschwung – Demografie bremst Wachstum

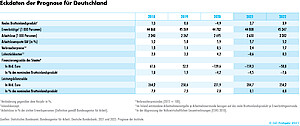

Das erste Jahr der Corona-Pandemie stand in Deutschland im Zeichen extremer Schwankungen der ökonomischen Aktivität und einer massiven Lähmung der Binnenwirtschaft. Der kräftige Erholungsprozess nach dem Ende des Shutdowns im vergangenen Frühjahr kam im Zuge der zweiten Infektionswelle über das zurückliegende Winterhalbjahr insgesamt zum Erliegen, wobei es große Unterschiede zwischen Industrie und Dienstleistern gibt. Angesichts des aktuellen Infektionsgeschehens gehen die Institute davon aus, dass der derzeitige Shutdown zunächst fortgesetzt wird und die zuletzt erfolgten Lockerungen wieder weitgehend zurückgenommen werden. Erst ab Mitte des zweiten Quartals setzen Lockerungsschritte ein, die es den im Shutdown befindlichen Unternehmen erlauben, ihre Aktivitäten nach und nach wieder aufzunehmen. Bis zum Ende des dritten Quartals sollten dann alle Beschränkungen aufgehoben worden sein, weil bis dahin insbesondere mit einem weitreichenden Impffortschritt zu rechnen ist. Insgesamt dürfte das Bruttoinlandsprodukt in diesem Jahr um 3,7% zulegen. Die deutliche Erholung im zweiten Halbjahr 2021 wirkt sich auch erheblich auf die Jahresdurchschnittsrate für das Jahr 2022 aus, die nach vorliegender Prognose 3,9% beträgt.

15. April 2021

Inhalt

Seite 1

WeltwirtschaftSeite 2

Wirtschaft in DeutschlandSeite 3

Abwärtsrisiko, demografischer Wandel, Wirtschaftspolitik Auf einer Seite lesen

Im Frühjahr 2021 ist die Weltwirtschaft weiter auf Expansionskurs obwohl von der Corona-Pandemie weiterhin Belastungen ausgehen. So sind Teile der europäischen Wirtschaft erneut durch Infektionsschutzmaßnahmen gelähmt, außerhalb Europas ist die Konjunktur aber im Aufschwung. Die Pandemie ist in Ostasien schon seit längerer Zeit weitgehend unter Kontrolle, und in den USA ist die Zahl der täglichen Neuinfektionen seit Januar stark gesunken. Die internationale Konjunktur wird durch die Aussicht beflügelt, dass sich im Laufe des Jahres 2021 ein Großteil der Bevölkerung in den fortgeschrittenen Volkswirtschaften impfen lassen kann. Zusätzliche Impulse kommen von massiven finanzpolitischen Maßnahmen in den USA.

Schon in der zweiten Jahreshälfte 2020 hatte die globale Produktion nach dem dramatischen Einbruch vom vergangenen Frühjahr wieder deutlich zugelegt. Rasch ist die Erholung vor allem in Ostasien in Gang gekommen. In China ist die gesamtwirtschaftliche Produktion bereits auf ihren alten Wachstumspfad zurückgekehrt, in anderen ostasiatischen Ländern wie Japan und Korea lag sie im vierten Quartal nur noch wenig mehr als 1% unter dem Vorkrisenniveau von Ende 2019. Demgegenüber fehlten bis zum Produktionsniveau von vor einem Jahr etwa 2½% in den USA und sogar 4½% in der Europäischen Union (EU), wo das Bruttoinlandsprodukt im Zuge der zweiten Infektionswelle im Schlussquartal erneut zurückgegangen ist.

Die Geldpolitik trägt durch die weltweit ausgesprochen expansive Ausrichtung wesentlich zur konjunkturellen Erholung bei. Seit vergangenem Frühjahr liegen die Leitzinsen in den fortgeschrittenen Volkswirtschaften um 0%, und die Zentralbanken haben signalisiert, dass sie die Zinsen noch längere Zeit auf diesem Niveau belassen wollen. Die umfangreichen Anleihekäufe durch die Notenbanken sollen fortgesetzt werden. Die US-Notenbank will gemäß ihrer neuen geldpolitischen Strategie eine Zeit lang Inflationsraten über der Zielmarke von 2% tolerieren, wenn die Preissteigerung wie gegenwärtig längere Zeit niedriger gewesen ist. Die Kapitalmarktrenditen in den USA sind seit Jahresanfang gestiegen, für Staatstitel mit 10-jähriger Laufzeit von etwa 0,9% auf 1,7% Anfang April.

Die Finanzpolitik bleibt global gesehen ebenfalls expansiv ausgerichtet. Vor allem in den USA sind die Impulse beträchtlich. Auch andernorts (etwa in den größeren Ländern des Euroraums, in Großbritannien und in Japan) wurden im Winter finanzpolitische Programme aus dem Jahr 2020 verlängert oder neue aufgelegt. Zwar fällt die Summe aus öffentlichen Mehrausgaben und Abgabensenkungen außerhalb der USA zumeist deutlich geringer aus als im vergangenen Jahr. Dennoch stützt die Finanzpolitik die Wirtschaft auch im Jahr 2021 weltweit massiv.

Die internationale Konjunktur dürfte rasch anziehen, sobald sich der Bann der Pandemie löst. Allerdings erholen sich die einzelnen Weltregionen zeitlich versetzt: In China ist die Konjunktur zur Jahreswende auf Hochtouren gelaufen, wieder niedrigere Einkaufsmanagerindizes deuten auf eine moderate Verlangsamung im Frühjahr hin. Zu diesem Zeitpunkt werden finanzpolitische Impulse und Erfolge der Impfkampagne für eine sehr kräftige Konjunktur in den USA sorgen. Pandemiebedingt liegt der Euroraum weiter zurück, für das erste Quartal ist sogar mit einem deutlichen Rückgang der Produktion zu rechnen. Das gilt auch für Großbritannien, wo zudem der wichtige Handel mit der EU unter den Folgen des Brexit leidet. Der Produktionsrückgang in Europa schlägt sich zu Jahresbeginn auch in einer langsameren Expansion der Weltproduktion nieder. Im Sommerhalbjahr dürfte die europäische Konjunktur zunehmend in Schwung kommen, in Großbritannien schneller als in der EU. Dagegen sind die wirtschaftlichen Aussichten in den meisten Schwellen- und Entwicklungsländern dadurch getrübt, dass der Großteil der Bevölkerung noch bis ins Jahr 2022 hinein nicht geimpft sein wird.

Alles in allem legt die Weltproduktion im Jahresdurchschnitt 2021 voraussichtlich um 6,3% zu, nach einem Rückgang von 3,6% im Jahr 2020. Für das Jahr 2022 erwarten die Institute eine wiederum recht kräftige Zunahme um 4,1%. Im Vergleich zur Gemeinschaftsdiagnose vom Herbst 2020 haben die Institute ihre Prognose für die Zunahme der Weltproduktion (gewichtet mit laufenden Wechselkursen) für die Jahre 2021 und 2022 um jeweils 0,4 Prozentpunkte nach oben revidiert. Der weltweite Warenhandel (CPB) legt im Jahr 2021 mit 8,2% sehr stark zu und steigt im nächsten Jahr voraussichtlich um 3,4%. Die Erholung in den fortgeschrittenen Volkswirtschaften nimmt bei dem zugrunde gelegten Szenario im Verlauf dieses Jahres Fahrt auf und erfasst zunehmend auch die Regionen und Wirtschaftsbereiche, die derzeit noch sehr von der Pandemie in Mitleidenschaft gezogen werden.

Ein wesentliches Abwärtsrisiko für die internationale Konjunktur geht weiterhin vom Pandemiegeschehen aus. Zwar zeichnen sich bereits erste Erfolge der Impfkampagnen ab. In der kurzen Frist können aber überall, wo noch keine Herdenimmunität erreicht ist, die jüngeren, besonders ansteckenden Virusmutationen weitere Infektionswellen auslösen. Eine weitere Gefahr ist mit dem wirtschaftlichen Erholungsprozess verbunden, da viele Unternehmen bislang durch staatliche Zuschüsse und Kreditprogramme am Leben gehalten wurden. Die Zahl der Insolvenzen könnte im Prognosezeitraum deutlich stärker steigen als in dieser Prognose unterstellt. Schließlich ist die Handelspolitik nach wie vor mit einem Abwärtsrisiko verbunden, da die Biden-Administration im Grundsatz die gleichen wirtschaftspolitischen Ziele verfolgt wie die Vorgängerregierung. Es gibt aber auch gewichtige Aufwärtsrisiken für die Konjunktur. Die Kombination von stark expansiver Wirtschaftspolitik und hoher zurückgestauter Ersparnis könnte dann, wenn die Infektionsentwicklung eine nachhaltige Normalisierung der wirtschaftlichen Aktivität erlaubt, zu einem Konsumschub führen. In dem Fall dürfte nicht nur die Produktion, sondern auch die Inflation rascher steigen als in dieser Prognose erwartet.