Too connected to fail? Wie die Vernetzung der Banken staatliche Rettungsmaßnahmen vorhersagen kann

Seit der globalen Finanzkrise 2007/2008 liegt aufgrund ihrer Schlüsselrolle für ein funktionierendes Finanzsystem ein besonderer Fokus auf den so genannten systemrelevanten Finanzinstitutionen (systemically important financial institutions, SIFIs). Neben der Größe von Finanzinstitutionen ist auch das Ausmaß ihrer Vernetzung im internationalen Finanzsystem entscheidend für die Klassifikation als systemrelevant. Obwohl die Vernetzung von Banken untereinander in der Regel schwer zu messen ist, kann sie aus der Entwicklung von Prämien von Kreditausfallversicherungen (den so genannten Credit Default Swap (CDS) Spreads) und Aktienrenditen abgeleitet werden. Dieser Beitrag untersucht, inwieweit sich mit Hilfe der sich daraus ergebenden Co-Crash-Probability vor der Finanzkrise vorhersagen lässt, welche Finanzinstitutionen während der Krise Teil von staatlichen Rettungsprogrammen (bailout programmes) wurden.

21. Dezember 2017

Seit der Finanzkrise 2007/2008 besteht Einigkeit darüber, dass so genannten systemrelevanten Finanzinstitutionen (systemically important financial institutions, SIFIs) eine verstärkte Prüfung durch die Aufsichtsbehörden zukommen sollte. Beispiele wie der einheitliche europäische Aufsichtsmechanismus (Single Supervisory Mechanism, SSM) oder die Kapitalanforderungen des Basel-III-Regelwerks zeigen, dass aktuelle Regelvorschriften auf die Bedeutung von SIFIs für die Funktionsfähigkeit des Finanzsystems eingehen. Die Systemrelevanz von Finanzinstitutionen hängt neben ihrer Größe auch von anderen Faktoren ab. Ein wesentlicher Aspekt ist die Vernetzung zwischen Finanzinstitutionen und -systemen. Diese ist jedoch oft nicht direkt zu beobachten und daher schwer zu messen. In der diesem Beitrag zugrunde liegenden Publikationwird daher die Vernetzung von Finanzinstitutionen aus der Wahrscheinlichkeit, gemeinsam sehr hohen Kreditrisiken oder der Gleichbewegung von Aktienpreisen ausgesetzt zu sein, abgeleitet. Diese Wahrscheinlichkeit des simultanen Scheiterns (Co-Crash-Probability) kann verwendet werden, um bedeutsame Vernetzungen zwischen Finanzinstitutionen vor der Finanzkrise zu identifizieren und möglicherweise systemrelevante Institutionen herauszustellen. Schließlich kann mittels der so identifizierten Institutionen getestet werden, ob die Vorhersagen bezüglich systementscheidender Finanzinstitutionen mit den tatsächlich beobachteten politischen Entscheidungen in Form von Rettungsmaßnahmen während der Finanzkrise übereinstimmen. Damit bezieht die Studie erstmalig Indikatoren für Vernetzung im Finanzsystem auf tatsächliche politische Entscheidungen. Dies erlaubt Rückschlüsse darauf, wann eine Institution von den Regulatoren als systemisch entscheidend wahrgenommen wird.

Wie kann die Risikovernetzung von Finanzinstitutionen gemessen werden?

Das Risiko, das sich für das Finanzsystem aus einer starken Vernetzung von Institutionen ergibt, kann durch die Schätzung der Wahrscheinlichkeit einer simultanen drastischen Verschlechterung der finanziellen Situation zweier Finanzinstitutionen dargestellt werden. Diese Wahrscheinlichkeit wird als Co-Crash-Probability (CCP) bezeichnet. Eine relativ hohe CCP kann entweder das Ergebnis direkten Kontrahentenrisikos sein oder aus gleichgerichteten Investitionsstrategien in dieselben riskanten Vermögenswerte resultieren.

Um auf beide Möglichkeiten einzugehen, werden sowohl Daten zur Entwicklung von Prämien von Kreditausfallversicherungen (den so genannten Credit Default Swap (CDS) Spreads) als auch zu Kapitalrenditen verwendet. Deren Entwicklung bestimmt die CCP eines Institutionenpaars: Extrem einbrechende Kapitalrenditen bzw. wachsende Zinsaufschläge bei Kreditausfallversicherungen bewirken hohe CCPs. Insgesamt greift die diesem Beitrag zugrunde liegende Studie auf CDS Spreads für 186 Finanzinstitutionen und Aktienkursdaten für 164 Institutionen weltweit zurück, wobei die meisten der Institutionen Banken sind, gefolgt von Versicherungen, Treuhandgesellschaften und Finanzintermediären anderer Sektoren.

Die Extremwerttheorie (Extreme Value Theory, EVT) ist besonders geeignet, um die Vernetzung von Kreditrisiko aus Datensätzen abzuleiten, da Wertveränderungen der zugrunde liegenden Vermögenswerte im Fall von solventen Institutionen wenig Einfluss haben, der Effekt bei abnehmender Solvenz aber nicht-linear ansteigt. Mit der EVT wird die Wahrscheinlichkeit von Extremwerten gemessen, d. h. die Wahrscheinlichkeit, dass negative Aktienrenditen oder positive CDS Spreads eines Institutionenpaares gemeinsam bestimmte festgelegte kritische Schwellenwerte überschreiten. Falls die Serien von Kapitalrenditen oder CDS Spreads bezüglich ihrer Maxima asymptotische Dependenzen aufweisen, kann eine (Risiko-)Vernetzung der zwei Institutionen angenommen werden.

Es zeigt sich, dass CCPs, die auf Grundlage der CDS Spreads geschätzt werden, generell größer sind als die auf Aktienrenditen beruhenden. Ein Grund dafür könnte sein, dass die Entwicklung der Prämien von Kreditausfallversicherungen anders als die der Aktienrenditen ausschließlich die Wahrscheinlichkeit eines Kreditausfalls abbildet.

Welche Institutionen sind – basierend auf ihrer Vernetzung – systemisch relevant?

Hohe Co-Crash-Probabilities weisen auf eine zunehmende Ansteckungsgefahr zwischen zwei Institutionen hin. Über die Richtung dieser Ansteckungsgefahr kann jedoch keine Aussage getroffen werden. Neben direkten Kreditrisikoschocks, bei denen ein Kreditereignis in einer Institution direkt die Kreditpositionen einer anderen Institution beeinflusst, können auch indirekte Kreditrisikoeffekte (über Drittinstitutionen) auftreten. Ein Beispiel hierfür ist die drohende Insolvenz und anschließende Rettung des amerikanischen Versicherungskonzerns AIG. Dieser war zwar nicht zentral im Sinne von vielen Vernetzungen mit anderen Finanzinstitutionen, hat aber als einer der Hauptverkäufer von CDS viele Cluster von Akteuren miteinander verbunden.

Es ist daher sinnvoll, zwischen direkter Netzwerkzentralität und so genannter „Gatekeeper-“/ „Dazwischen“-Zentralität zu unterscheiden. Die Netzwerkzentralität einer Institution entspricht dabei dem prozentualen Anteil positiver CCPs, d. h. dem Verhältnis dieser CCPs zur Anzahl aller Institutionen der Stichprobe ausschließlich der betrachteten Institution. In Abgrenzung dazu zeigt die „Dazwischen“-Zentralität an, wie oft eine Institution als Verknüpfungsstelle fungiert, die zwei andere Institutionen auf dem kürzesten (Kredit- oder Vermögens-)Weg miteinander verbindet. Aufbauend auf den sich ergebenden Werten für die einzelnen Institutionen kann für beide Zentralitätsdefinitionen ein Ranking der Institutionen nach Vernetzung erstellt werden.

Wenn Finanzinstitutionen in Form von Kapitalzuführungen oder durch Garantien für Vermögenswerte Adressaten staatlicher „Rettungsprogramme“ werden, zeigt dies an, dass sie von den Regulatoren als systemisch relevant eingestuft werden. Falls die oben beschriebenen Zentralitätsmaße, die sich auf Werte vor der Finanzkrise beziehen, die Vernetzung korrekt abbilden und diese Vernetzung entscheidend für die Einstufung einer Institution als „systemrelevant“ ist, sollte sich damit also vorhersagen lassen, welche Institutionen während der Finanzkrise „gerettet“ wurden.

Kann die Vernetzung der Institutionen „Bailout“- Entscheidungen vorhersagen?

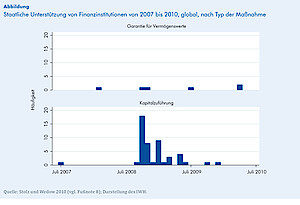

Insgesamt wurden global betrachtet mehr als 50 Finanzinstitutionen, vor allem Banken, in Folge der Finanzkrise 2007/2008 entweder durch Kapitalzuführungen oder durch Garantien für Vermögenswerte staatlich „gerettet“. Die Abbildung zeigt die zeitliche Einordnung und Häufigkeit der einzelnen Rettungsmaßnahmen.

Im Ergebnis zeigt sich ein klarer Zusammenhang zwischen Zentralitätswerten vor der Krise und den in der Abbildung dargestellten während der Krise beobachteten Bailouts. Eine Steigerung der durch die CDS Spreads vorhergesagten Netzwerkzentralität einer Institution um 1% erhöht die Wahrscheinlichkeit eines Bailouts um ca. 5,4%. Dieses Ergebnis legt nahe, dass als „zentral“ identifizierte Institutionen (in Bezug auf signifikante Anstiege der Zinsaufschläge gemeinsam mit anderen Institutionen) häufiger als rettungsbedürftig bzw. „rettungswürdig“ wahrgenommen werden. Zum Vergleich sei hier erwähnt, dass die Steigerung der Größe einer Finanzinstitution (gemessen am Wert der Gesamtvermögenswerte) um 1% die Wahrscheinlichkeit eines Bailouts um ca. 9 bis 10% erhöht. Der dargelegte „Vernetzungseffekt“ wurde festgestellt, nachdem für die Größe der Institutionen kontrolliert wurde, und zeigt daher eine erhebliche zusätzliche Erklärungskraft zur Bestimmung von SIFIs. Da staatliche Rettungsprogramme oft auf einen bestimmten Sektor in einem bestimmten Land abzielen, ist es denkbar, dass durch die Bildung von Teilstichproben die Vorhersagen der Bailouts präziser werden. Dazu werden die betrachteten Institutionen auf all jene eines bestimmten Finanzsektors oder Landes beschränkt (oder einer Kombination beider Kriterien) und somit die mögliche Anzahl vernetzter Institutionen eingegrenzt. Es ergeben sich für diese Teilstichproben qualitativ ähnliche Ergebnisse wie unter Berücksichtigung aller betrachteten Institutionen: Vor allem die anhand der Entwicklung von CDS Spreads gemessene Vernetzung erhöht die Wahrscheinlichkeit eines Bailouts. Dieser Effekt nimmt für die Teilstichproben jedoch bei zunehmend engmaschigeren Definitionen ab.

Auch für die „Gatekeeper“-Zentralität kann ein statistisch signifikanter und positiver Effekt festgestellt werden. Dieser ergibt sich sowohl bei der Verwendung der CDS Spreads als auch bei Aktienrenditen als Zentralitätsmaß. Erhöht sich die Anzahl der Male, die eine Institution zwei andere als „Schlüssellink“ verbindet, um 1%, so steigt die Bailout-Wahrscheinlichkeit um 10%. Besonders für Teilstichproben innerhalb eines Sektors erhöht die Einbeziehung der „Dazwischen“-Zentralität die Erklärungskraft der Vorhersage von Bailouts. Der festgestellte Zusammenhang zwischen der „Dazwischen“-Zentralität der Finanzinstitutionen und den beobachteten Bailouts ist robust sowohl bezüglich der Wahl des Schwellenwertes für „extreme“ Ereignisse zur Bestimmung der CCP-Werte als auch bezüglich des gewählten Standardfehlers. Das monetäre Volumen der Bailouts, mit anderen Worten: die Intensität der Rettungsmaßnahmen, kann durch die gemessene Zentralität der Institutionen nur bedingt erklärt werden. Zwischen der „Dazwischen“- Zentralität der Institutionen und der Intensität in Form von Kapitalzuführungen ausgestalteter Rettungsmaßnahmen besteht zwar ein messbarer Zusammenhang, dieser Effekt kann jedoch statistisch nicht als signifikant klassifiziert werden. Insgesamt scheint zur Erklärung der Intensität der Bailouts die Größe der Finanzinstitutionen der entscheidende Faktor zu sein.

Was folgt aus den Ergebnissen?

Aus dem dargelegten Zusammenhang zwischen Netzwerk- sowie „Gatekeeper“-Zentralität und staatlichen Rettungsmaßnahmen kann nicht auf die Effektivität solcher Kapitalzuführungen zur Vermeidung des Kollapses von Finanzinstitutionen geschlossen werden – dazu fehlt die kontrafaktische Situation ohne Durchführung der Bailouts. Die Ergebnisse legen jedoch nahe, dass die Regulatoren nicht nur die Größe, sondern auch die Vernetzung der Institutionen bei der Entscheidung zu Bailouts einbezogen haben. Diese Schlussfolgerung steht im Einklang mit der Argumentation des Basel- Komitees, derzufolge die Position im internationalen Finanzsystem ein wesentlicher Faktor zur Identifikation einer Institution als SIFI ist.

Zusammengefasst zeigen die Ergebnisse, dass die Vernetzung der Institutionen die Bailout-Entscheidungen entscheidend beeinflusst hat. Besonders die „Gatekeeper“- Zentralität, die angibt, in wie vielen Fällen eine Institution zwei weitere direkt miteinander verbindet, ist ein wichtiger Faktor zur Bestimmung der Rettungsmaßnahmen. Dies lässt darauf schließen, dass gerade solche Institutionen, die als Verbreiter von Kreditrisiken wahrgenommen wurden, als systemisch entscheidend eingestuft wurden.