IWH-Flash-Indikator II. und III. Quartal 2025

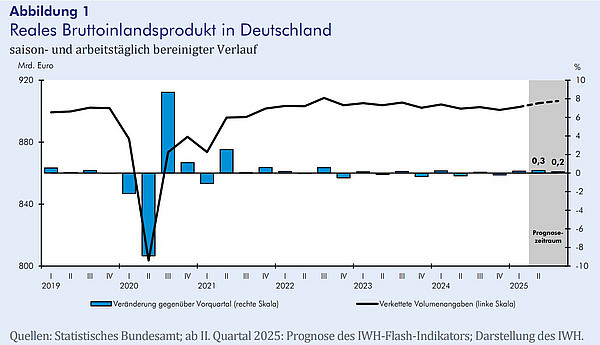

Nach einer Phase weitgehender Stagnation zeigt die deutsche Wirtschaft zu Beginn des Jahres 2025 Anzeichen einer leichten Erholung. Im ersten Quartal stieg das Bruttoinlandsprodukt (BIP) um 0,2% und machte damit den Rückgang aus dem vierten Quartal 2024 wieder wett. Dennoch bleibt die wirtschaftliche Dynamik insgesamt sehr verhalten (vgl. Abbildung 1). Zwar legten sowohl der private Konsum als auch die Investitionen gegenüber dem Vorquartal zu, doch deutet bislang wenig auf eine nachhaltige Trendwende hin.

Auch wenn sich die aktuelle Geschäftslage vieler Unternehmen verbessert hat, trüben sich die Erwartungen bereits wieder ein. Neben der Unsicherheit bezüglich der US-Wirtschaftspolitik, die sich dämpfend auf die Investitionsneigung auswirkt, ist derzeit schwer abschätzbar, inwieweit die neue Bundesregierung Impulse setzen kann. Eine schnelle wirtschaftliche Erholung ist nicht zu erwarten. Laut IWH-Flash-Indikator wird das BIP im zweiten Quartal 2025 um 0,3% und im dritten Quartal um 0,2% zulegen.

13. Mai 2025

Im ersten Quartal 2025 ist das Bruttoinlandsprodukt (BIP) um 0,2% gestiegen. Im März verzeichnete das Produzierende Gewerbe einen deutlichen Produktionszuwachs von 3,0% gegenüber dem Vormonat, nachdem im Februar noch ein leichter Rückgang zu beobachten war. Besonders dynamisch entwickelte sich die Produktion in der Automobil- und der Pharmaindustrie, während die Energieerzeugung rückläufig war. Auch die Auftragseingänge zeigten zuletzt eine positive Tendenz. Überdurchschnittliche Zuwächse wurden in den Schlüsselbranchen Fahrzeugbau, Maschinenbau und elektrische Ausrüstungen registriert. Einen wesentlichen Beitrag leistete dabei die gestiegene Nachfrage nach Investitionsgütern aus dem Euroraum.

Diese Entwicklungen spiegeln sich auch in der Unternehmensbefragung des ifo Instituts vom April 2025 wider. So wurde die aktuelle Geschäftslage im Verarbeitenden Gewerbe und im Dienstleistungssektor als verbessert eingeschätzt, während sie sich im Handel und im Bauhauptgewerbe leicht verschlechterte. Die Geschäftserwartungen im Bauhauptgewerbe fielen hingegen deutlich optimistischer aus – im Gegensatz zu den insgesamt verhaltenen Erwartungen in den übrigen Branchen, die unter anderem auf anhaltende wirtschaftspolitische Unsicherheiten zurückzuführen sind, insbesondere von der Politik der neuen US-Regierung ausgehend. Der Einkaufsmanagerindex (EMI) legte im April leicht zu, getragen vom Anstieg bei Auftragseingängen und Produktion. Dieser positive Impuls bleibt jedoch fragil: Bereits jetzt zeigen sich rückläufige Geschäftserwartungen, was auf eine wachsende Verunsicherung der Unternehmen hindeutet. Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH), ordnet ein: „Die geopolitische Lage und die Unsicherheiten im globalen Handel belasten die deutsche Wirtschaft nach wie vor. Dies stellt Unternehmen weiterhin vor Herausforderungen.“ Ein ähnliches Bild ergibt sich aus dem ZEW-Konjunkturindex vom April 2025, der zwar eine leicht verbesserte aktuelle Lage signalisiert, gleichzeitig jedoch deutlich pessimistischere Erwartungen widerspiegelt. Auch der Early-Bird-Indikator der Commerzbank, der die konjunk-turelle Entwicklung der kommenden sechs Monate abbildet, verzeichnete nach vorherigen Gewinnen einen kräftigen Rückgang. Dieser wird auf ein eingetrübtes globales Wirtschaftsumfeld zurückgeführt.

Trotz einer weiteren Zinssenkung durch die Europäische Zentralbank (EZB) rechnen die im Bank Lending Survey befragten Banken mit einer spürbaren Verschärfung der Kreditvergaberichtlinien in den kommenden Monaten – sowohl für Unternehmens- als auch für Konsumenten- und Wohnungsbaukredite.

Die Zahl der Arbeitslosen ist zuletzt nur noch geringfügig angestiegen. Gleichzeitig verbesserten sich die Einkommenserwartungen zum zweiten Mal in Folge deutlich. Auch die Anschaffungsneigung der privaten Haushalte legte laut der GfK-Konsumklima-Umfrage vom April 2025 spürbar zu.

Die internationale Konjunktur ist gemessen an den Produktionszahlen ruhig ins Jahr 2025 gestartet. In den USA ist das Bruttoinlandsprodukt leicht (um 0,1%) gesunken, die Binnennachfrage war aber weiter aufwärtsgerichtet. Ein deutlicher Lageraufbau ging mit einem starken Anstieg der Importe einher, der sich aus dem Bestreben erklärt, Zollerhöhungen zuvorzukommen, und der zu einem Großteil Pharmazeutika und Edelmetalle betrifft. Etwas stärker als erwartet war der Produktionsanstieg im Euroraum (0,4%) und in China (1,2%). Die weitere Entwicklung der internationalen Konjunktur wird dieses Jahr im Wesentlichen davon abhängen, wie es mit der derzeit unübersichtlichen und volatilen US-Zollpolitik weitergeht. Die Anfang April angekündigten, nach Handelspartnern variierenden, aber durchgehend hohen Zollsätze wurden wenig später bis Juli ausgesetzt. Statt derer gilt ein pauschaler Zollsatz von 10%, allerdings mit wichtigen Ausnahmen. So sind Importe aus Kanada und Mexiko zum großen Teil ausgenommen. Die Konfrontation mit China hat sich dagegen so weit verstärkt, dass sich die beiden Länder mit Zöllen von deutlich über 100% belegen. Allerdings machen die USA eine Vielzahl von Ausnahmen, etwa für Mobiltelefone oder Vorleistungsgüter, die in die Automobilproduktion eingehen.

Dass die ursprünglich angekündigten Zollsätze erst einmal wieder zurückgezogen wurden, ist wohl nicht zuletzt eine Reaktion auf tiefe Einbrüche an den Aktienmärkten und einen überraschenden Anstieg der Renditen auf US-Staatstitel. Seither haben sich die Aktienmärkte wieder deutlich erholt. Die Stimmung in den Unternehmen ist, wie etwa der weltweit erhobene Einkaufsmanagerindex von S&P Global zeigt, in den letzten Monaten gesunken, aber der Indikator ist nicht auf Rezessionsniveau. Letztlich sind Finanzmärkte und realwirtschaftliche Stimmungsindikatoren derzeit wohl deshalb relativ robust, weil bei den Entscheidungsträgern die Einschätzung dominiert, die US-Regierung werde sich mit den wichtigsten Partnern auf Handelsabkommen einigen und so eine weltweite Rezession verhindern.

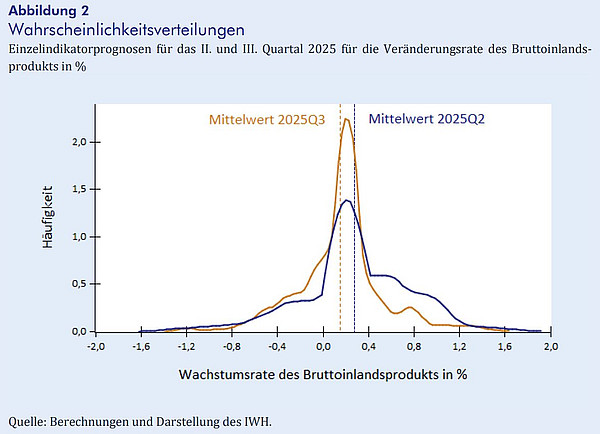

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die beispielsweise realwirtschaftliche Indikatoren und Umfragedaten umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts für das zweite und dritte Quartal 2025. Alles in allem signalisiert der IWH-Flash-Indikator für das zweite Quartal ein mäßiges Wachstum um 0,3% und im dritten Quartal kaum mehr als 0,2%.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]