IWH-Flash-Indikator III. und IV. Quartal 2023

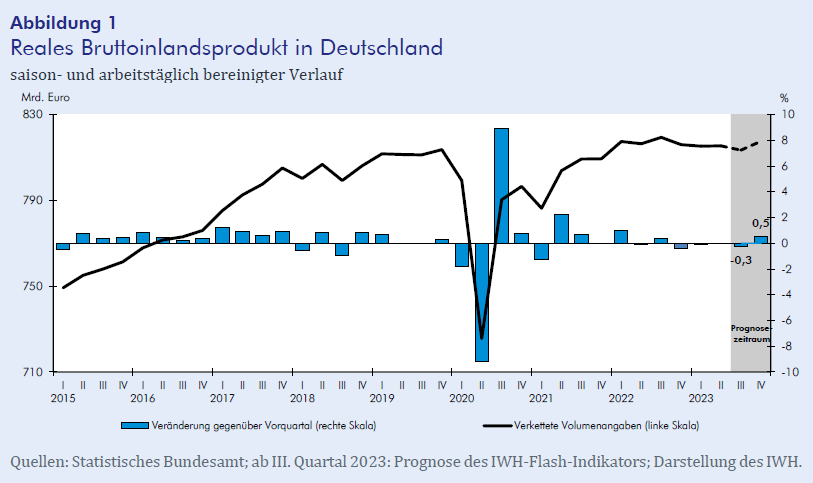

Im zweiten Quartal 2023 stagnierte die Wirtschaftsleistung in Deutschland. Die Konsumausgaben der privaten Haushalte konnten sich nach den deutlichen Rückgängen in den beiden Vorquartalen stabilisieren. Dazu dürfte wohl auch die sich in den vergangenen Monaten abschwächende Inflation beigetragen haben. Die Sorgen der Unternehmen stiegen hingegen weiter deutlich: So setzt das Gemisch aus hohen Energiepreisen, geopolitischen und regulatorischen Risiken, gestiegenen Zinsen und Fachkräftemangel vor allem das Verarbeitende Gewerbe kräftig unter Druck. Die damit verbundenen Anpassungen lassen eine konjunkturelle Besserung erst Ende des Jahres 2023 möglich erscheinen. Das Bruttoinlandsprodukt (BIP) dürfte daher laut IWH-Flash-Indikator im dritten Quartal 2023 um 0,3% sinken. Im vierten Quartal beträgt der Zuwachs dann gemäß Indikator 0,5% (vgl. Abbildung 1).

15. August 2023

Wenngleich das Bruttoinlandsprodukt (BIP) im zweiten Quartal 2023 nach der Schnellmeldung des Statistischen Bundesamtes nicht weiter gesunken ist, so zeigt sich im Produzierende Gewerbe weiterhin eine rückläufige Entwicklung. Die Produktion ging im Juni 2023 sowohl in der Industrie als auch im Baugewerbe deutlich zurück. Die Umfrageergebnisse deuten darauf hin, dass sich dies auch in den nächsten Monaten fortsetzen dürfte. So sanken die ifo-Geschäftserwartungen seit Mai in fast allen befragten Wirtschaftsbereichen kontinuierlich. Lediglich im Dienstleistungsbereich scheint die Talsohle bereits erreicht zu sein. In der Chemischen Industrie, die häufig am Anfang der Wertschöpfungskette steht, dominieren laut Verband der Chemischen Industrie (VCI)-Mitgliederumfrage vom Juni die negativen Erwartungen hinsichtlich Umsatz- und Ertragsentwicklung auch im zweiten Halbjahr 2023. Der HCOB-Einkaufsmanagerindex (EMI) berichtet von einer ausgesprochen schlechten Lage, die weitere Produktionsrückgänge nahelegt. Auch wurde bereits von Beschäftigungsrückgängen berichtet. Demnach bleibt der Ausblick für die Industriekonjunktur trotz der zuletzt wieder zunehmenden Auftragseingänge eingetrübt, weil diese stark durch Schwankungen bei Großaufträgen geprägt waren. Das Niveau der Auftragseingänge liegt jedoch noch deutlich unter dem des Vorjahres.

Angesichts der gedämpften Geschäfts- und Exporterwartungen der Unternehmen ist eine spürbare Erholung derzeit noch nicht absehbar. Weil sich die Weltwirtschaft aufgrund der Zinserhöhungen vieler Zentralbanken abkühlt und die Aufwertung des Euro zu einem Verlust an internationaler Wettbewerbsfähigkeit deutscher Unternehmen beigetragen hat, ist der Early Bird der Commerzbank zuletzt nochmals gesunken. In die gleiche Richtung gehen die Einschätzungen der vom ZEW befragten Finanzmarktexperten zu den Konjunkturerwartungen in Deutschland. Mittlerweile sind die Auswirkungen der wirtschaftlichen Probleme auch im jüngsten IWH-Insolvenztrend zu erkennen. „Die Zahl der Insolvenzen von Personen- und Kapitalgesellschaften ist im Juni auf den höchsten Wert seit 2016 angestiegen. Auch die Zahl der von Insolvenzen betroffenen Arbeitsplätze war im Juni überdurchschnittlich hoch“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH). Etwas weniger pessimistisch stimmt hingegen die Einschätzung der befragten Banken im Bank Lending Survey im Juli, die von sich nicht weiter verschlechternden Kreditrichtlinien in den nächsten drei Monaten ausgehen.

Die privaten Haushalte, die mit einem starken Konsumrückgang auf die inflationsgetriebenen Kaufkraftverluste reagiert hatten, konnten im zweiten Quartal 2023 laut Destatis ihren Konsum stabilisieren. Die GfK-Konsumentenstimmung, die eine Weile nach Aufhellung aussah, stagnierte zuletzt. Ebenso kommt das HDE-Konsumbarometer kaum noch von der Stelle. Das deutet darauf hin, dass nach den im zweiten Quartal 2023 wieder etwas gestiegenen Umsätzen im Einzelhandel keine Konsum-Rallye zu erwarten ist. Wenn ab September 2023 die staatliche Förderung der Elektromobilität für Dienstwagen wegfällt, ist mit negativen Auswirkungen auf die gewerblichen Kfz-Neuzulassungen zu rechnen. „Alles in allem dürfte sich die konjunkturelle Lage in Deutschland frühestens zum Ende des Jahres 2023 wieder leicht entspannen. Aber auch das nur, wenn es zu keiner weiteren Verschärfung der geopolitischen Lage kommt,“ meint Oliver Holtemöller.

Die internationale Konjunktur ist im Sommer 2023 insgesamt verhalten. Belastend wirken weiter die überwiegend hohen und nur langsam zurückgehenden Inflationsraten und die vor allem in den USA und in Europa rasch gestiegenen Leitzinsen, aber auch die geopolitischen Spannungen. Weiterhin bemerkenswert robust ist allerdings die Konjunktur in den USA, wo das Bruttoinlandsprodukt im zweiten Quartal um 0,6% zunahm. Für den Euroraum gab es immerhin ein Plus von 0,3%. In China deutet der Quartalszuwachs von 0,8% allerdings darauf hin, dass dort die Erholung von der Pandemie stecken zu bleiben droht. Im Juli waren die chinesischen Außenhandelszahlen unverändert schwach, und eine Rate des Verbraucherpreisanstiegs von um die null deutet auf eine schwache Binnenkonjunktur. Sorgen um die chinesische Konjunktur sind wohl ein Grund dafür, dass das weltweite Unternehmensvertrauen, gemessen an den PMIs, zuletzt gesunken ist, freilich von einem recht hohen Niveau, das auf die immer noch recht gute Stimmung bei den Dienstleistern zurückgeht. Beim Verarbeitenden Gewerbe deutet der globale Stimmungsindikator dagegen auf fortgesetzte Stagnation hin.

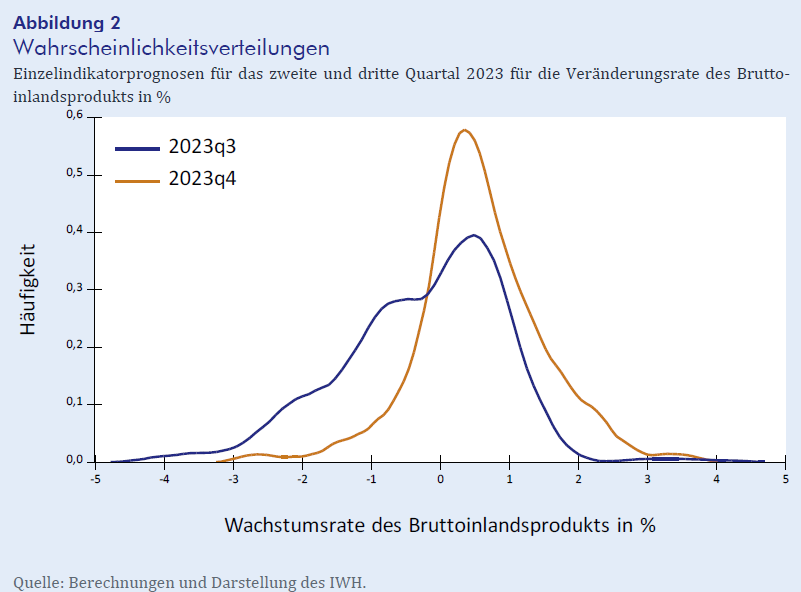

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die realwirtschaftliche Indikatoren, Finanzmarktindikatoren, Umfragedaten, Preise und internationale Indikatoren umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts im dritten und vierten Quartal 2023. Alles in allem signalisiert der IWH-Flash-Indikator einen Rückgang beim Bruttoinlandsprodukt im dritten Quartal 2023 um 0,3% und zum Jahresende 2023 einen Zuwachs um 0,5%.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]