Aktuelle Trends: Polarisierung des Hausbankprinzips in Deutschland

Kleine und mittlere Unternehmen spielen eine tragende Rolle in der deutschen Wirtschaftsstruktur. Der Finanzierungsbedarf dieser Unternehmen wird dabei traditionell durch regional tätige Banken bedient, insbesondere durch dem Regionalprinzip verpflichtete Sparkassen in öffentlicher Hand und durch Genossenschaftsbanken, die sich ebenfalls in regional abgegrenzten Märkten um ihre Kunden kümmern.

04. Oktober 2022

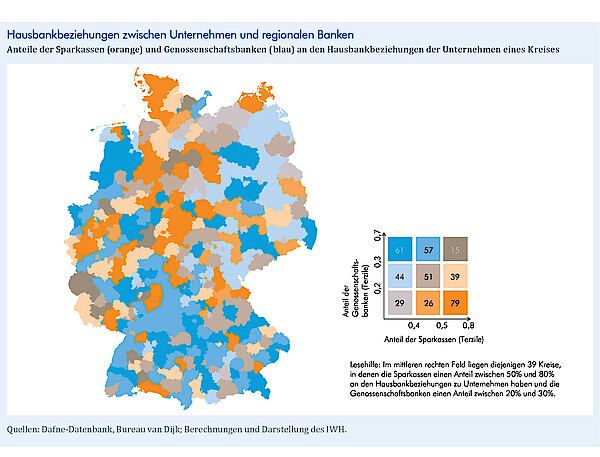

Unternehmen pflegen traditionell intensive und langfristige Beziehungen mit diesen Regionalbanken – das so genannte Hausbankprinzip. Das IWH hat diese Beziehungen zwischen Unternehmen und regionalen Banken untersucht. Die Karte zeigt die Anteile von Sparkassen und Genossenschaftsbanken an den Kundenbeziehungen zu Unternehmen in den 400 deutschen Kreisen im Jahr 2020. Eine stärkere Orangefärbung zeigt einen größeren Anteil von Sparkassen an, eine stärkere Blaufärbung steht für einen größeren Anteil von Genossenschaftsbanken. Es zeigt sich, dass in 79 Kreisen die Sparkassen die Mehrzahl der Kundenbeziehungen halten (bis zu 80%), während in 61 Kreisen Genossenschaftsbanken die Bankbeziehungen dominieren (bis zu 70%). Diese Polarisierung des deutschen Hausbankprinzips zwischen dem Genossenschaftsund dem Sparkassensektor ist nur in wenigen, nämlich 29 Kreisen gering, mit Marktanteilen der Sparkassen bzw. Genossenschaftsbanken von unter 40% bzw. unter 20%.