IWH-Flash-Indikator IV. Quartal 2019 und I. Quartal 2020

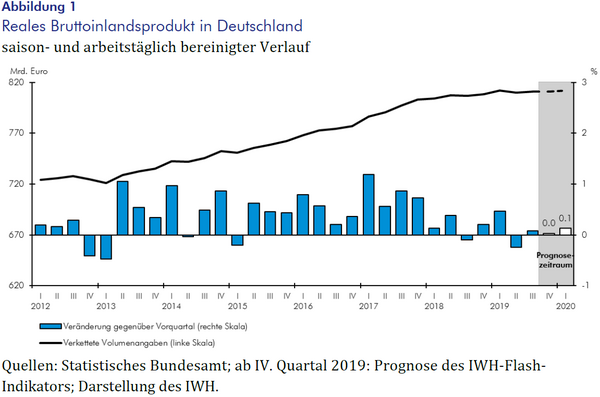

Die Produktion in Deutschland hat nach einem Rückgang um 0,2% im zweiten Quartal 2019 im dritten Quartal zwar um 0,1% zugelegt, doch, damit bleibt die Expansionsrate weiterhin unter der Potenzialwachstumsrate zurück, und die Konjunktur dürfte nach Berechnungen des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH) auch in den nächsten beiden Quartalen schwach bleiben. Der IWH-Flash-Indikator, der exklusiv für die WirtschaftsWoche berechnet wird, deutet darauf hin, dass die Wirtschaft im vierten Quartal 2019 stagnieren und im ersten Quartal 2020 um lediglich 0,1% zulegen wird (vgl. Abbildung 1).

19. November 2019

Nach dem deutlichen Rückgang der Wirtschaftsleistung im zweiten Quartal 2019 ist eine technische Rezession durch den Anstieg des Bruttoinlandsprodukts um knapp 0,1% im dritten Quartal erst einmal vermieden worden. Hierzu trugen vor allem die positiven Impulse von Seiten des privaten und öffentlichen Konsums bei. Auch sind die Exporte wieder etwas gestiegen, ebenso wie die Bauinvestitionen, während in Ausrüstungen weniger als im Vorquartal investiert wurde. Insgesamt liegt die Produktion immer noch unter dem Niveau des ersten Quartals. „Die deutsche Konjunktur ist weiterhin von der Industrierezession gekennzeichnet“ sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des IWH.

Wie vom IWH zuvor erwartet, sind die außenwirtschaftlichen Bedingungen nach wie vor schwierig, haben sich aber in den vergangenen Monaten nicht weiter verschlechtert. So hat der Welthandel im Sommer in etwa stagniert, nach deutlichen Rückgängen im Frühjahr. Die Produktion in wichtigen Absatzmärkten deutscher Anbieter, beispielsweise den USA oder dem restlichen Euroraum, expandierte im dritten Quartal in etwa so stark wie im Vorquartal. „Die weltwirtschaftlichen Aussichten sind in den vergangenen Monaten etwas besser geworden“, so Holtemöller. So ist ein harter Brexit aufgrund der erneuten Verschiebung des EU-Austritts Großbritanniens zunächst abgewendet. Auch scheinen sich die Aussichten auf ein Handelsabkommen zwischen den USA und China verbessert zu haben. Aus diesen Gründen sind die Aktienkurse im Oktober weltweit gestiegen, ebenso wie die Kapitalmarktrenditen.

Von dem tendenziell rückläufigen Welthandel und der weltweiten Abschwächung der Ausrüstungsinvestitionen wird die deutsche Industrie besonders getroffen, denn ihre Stärken liegen in der Produktion von Investitionsgütern für den Export. Das Verarbeitende Gewerbe befindet sich seit Sommer 2018 in der Rezession. Besonders kräftig ist die Automobilproduktion zurückgegangen, wohl auch bedingt durch die ökologischen Herausforderungen. Die schwache Nachfrage der Automobilindustrie zieht auch den Absatz anderer Produzenten nach unten. Allerdings scheinen sich Auftragseingänge und Geschäftserwartungen im Verarbeitenden Gewerbe zuletzt zu stabilisieren. Nach aktuellen Unternehmensumfragen sind auch die Aussichten im Dienstleistungssektor, dem Handel und dem Bauhauptgewerbe recht verhalten. Die schwache Konjunktur hat auch die Stimmung der privaten Konsumenten gedämpft, aufgrund der nach wie vor günstigen Einkommensaussichten und der guten Lage am Arbeitsmarkt ist die Anschaffungsneigung der privaten Haushalte aber noch recht hoch. Das Finanzierungsumfeld ist nach wie vor ausgesprochen günstig, wenngleich die Banken ihre Kreditrichtlinien in den nächsten drei Monaten leicht verschärfen wollen.

Der IWH-Flash-Indikator setzt sich aus einer Fülle von Einzelprognosen zusammen und kann deshalb dabei helfen, die verschiedenen Einflussfaktoren der aktuellen konjunkturellen Entwicklung zu identifizieren und zu interpretieren. So deuten die in den IWH-Flash-Indikator eingehenden Indikatoren aus den Haushalts- und Unternehmensumfragen auf einen leichten Rückgang des Bruttoinlandsprodukts zum Ende des Jahres 2019 und eine Stagnation zu Beginn des kommenden Jahres hin. Die Indikatoren aus der Realwirtschaft, etwa die Auftragseingänge, und die für den Arbeitsmarkt sprechen hingegen für eine leichte Belebung Anfang nächsten Jahres.

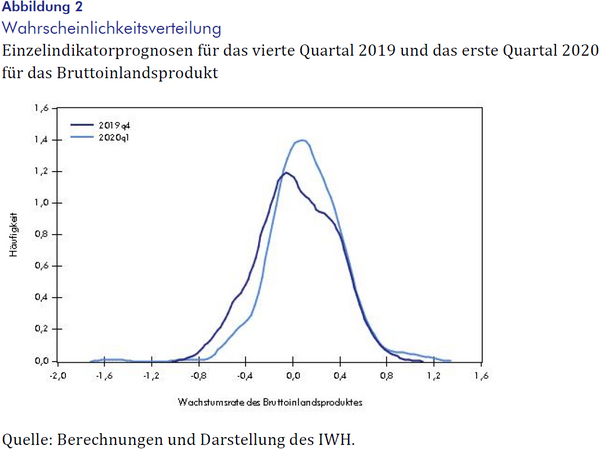

Ein günstigeres Bild für das laufende und kommende Quartal zeigen Indikatoren, die das internationale Umfeld und die Finanzmärkte abbilden. Hier zeichnen sich deutlich positive Wachstumsraten für das Bruttoinlandsprodukt ab. Abbildung 2 zeigt die Verteilung aller auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts im aktuellen sowie folgenden Quartal. Alles in allem zeigen die insgesamt mehr als 400 Indikatoren für das vierte Quartal 2019 eine Stagnation und für das erste Quartal 2020 einen leichten Anstieg des Bruttoinlandsprodukts um 0,1% an.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators finden Sie im Download-Bereich.]